Unterschied zwischen fixen vs. variablen Kosten

In jeder Branche sind fixe Kosten und variable Kosten die beiden Hauptsäulen in der Produktion und im Service. Der Hauptunterschied zwischen diesen beiden Kosten besteht darin, dass die variablen Kosten von der Produktionsmenge abhängen, während die fixen Kosten unabhängig von der Produktionsmenge sind.

Definition von fixen und variablen Kosten

Fixe Kosten

Fixe Kosten werden als Kosten definiert, die ihren Wert nicht mit einer Änderung (Zunahme oder Abnahme) der produzierten Waren oder verkauften Dienstleistungen ändern. Änderungen des Leistungsniveaus haben keinen Einfluss auf die Fixkosten. Es bedeutet nicht, dass die Kosten für immer fix bleiben. Es bedeutet, dass sie für eine bestimmte Zeitspanne konstant sein werden. Z.B. ist der Zinsbetrag für die Periode fix, solange er nicht erneuert wird. Es gibt zwei Arten von Fixkosten: Gebundene Fixkosten und willkürliche Fixkosten. Die festen Kosten können als versunkene Kosten betrachtet werden.

Starten Sie Ihren kostenlosen Investment Banking Kurs

Download Corporate Valuation, Investment Banking, Rechnungswesen, CFA-Rechner& Andere

Variable Kosten

Die variablen Kosten ändern ihren Wert mit der Veränderung der Produktion. Die variablen Kosten steigen mit der Erhöhung der Produktionseinheit und sinken, wenn die Produktionseinheiten sinken. Die variablen Kosten unterscheiden sich je nach Art der Branche, z.B. bei der Herstellung von Telefonen und bei der Herstellung von Autos, weil der Output, der in beiden Fällen erzielt wird, ein anderer ist. Die variablen Kosten bleiben pro Einheit konstant, können sich aber in der Gesamtheit ändern. d.h. die variablen Kosten pro Einheit betragen Rs 5 und die Produktion beträgt 100.200.300 Einheiten in den folgenden Monaten. Also, die variablen Kosten pro Einheit sind fix, d.h. Rs5, aber die gesamten variablen Kosten pro Monat sind (5*100

=Rs 500) (5*200=Rs 1000) (5*300=Rs 1500).

Es gibt zwei Arten von variablen Kosten: Direkte variable Kosten und indirekte variable Kosten. Einige Unternehmen geben auch semi-variable Kosten an, die zwischen fixen und variablen Kosten liegen. z.B. ist Elektrizität eine semi-variable Kostenart. Sie hängen von der Einheit des verbrauchten Stroms ab, aber wenn nichts verbraucht wird, wird auch ein fester Anteil des Betrags berechnet.

Kopf-an-Kopf-Vergleich zwischen fixen und variablen Kosten (Infografik)

Nachfolgend finden Sie die 8 wichtigsten Unterschiede zwischen fixen und variablen Kosten

Schlüsselunterschiede zwischen fixen vs. variablen Kosten

Lassen Sie uns einige der wichtigsten Schlüsselunterschiede zwischen fixen und variablen Kosten diskutieren

4.5 (5.787 Bewertungen)

Kurs ansehen

Kurs Kostenrechnung (5 Kurse)US GAAP Kurs (29 Kurse mit Stand 2020)

- Beispiele für variable Kosten sind Rohmaterial, Arbeit, Verpackung, Fracht, Provision, denn mit steigendem Volumen steigen diese Kosten. Da für einen zusätzlichen Artikel, der produziert werden soll, mehr Materialien, Arbeitskräfte usw. benötigt werden. Daher sind diese Kosten direkt proportional zum Volumen der produzierten Artikel.

- Beispiele für fixe Kosten sind Mietzahlungen, Abschreibungen, Versicherungen, Zinszahlungen, etc. Da sich diese Posten nicht ändern, auch wenn Sie das Produktionsvolumen erhöhen, z.B. Auch wenn Sie einen zusätzlichen Artikel produzieren, muss die Mietzahlung gleich bleiben, also Fixkosten.

- Variable Kosten variieren mit der Variation des Produktionsvolumens. Die fixen Kosten haben keinen Bezug zur Produktionsmenge.

- Fixe Kosten ändern sich nicht mit dem Volumen und bleiben für einen bestimmten Zeitraum konstant. z.B. Bis zu einem neuen Mietvertrag bleibt die Mietzahlung fix. Variable Kosten ändern sich mit dem Produktionsvolumen.

- Beispiel für die Berechnung der Fixkosten: Angenommen, die Gesamtkosten betragen Rs1000 und es werden insgesamt 10 Einheiten produziert. Daher sind die fixen Kosten pro Einheit Rs1000/10 = Rs100. Die variablen Kosten der Arbeitskosten betragen 5Rs pro Produktionseinheit. Für die Herstellung von 10 Einheiten wären es also 10*5=Rs50. Die gesamten Produktionskosten sind die Summe der gesamten variablen Kosten und der gesamten fixen Kosten.

- Hier ist die einzige angenommene Variable die Arbeitskraft. Wir müssen die variablen Kosten für alle anderen Posten berücksichtigen und zu den fixen Kosten addieren, um die Gesamtkosten als Ergebnis zu erhalten. Die fixen Kosten ändern sich pro Einheit. Wenn die Anzahl der Einheiten steigt, sinken die Fixkosten pro Einheit. Die variablen Kosten bleiben pro Einheit konstant. Die variablen Kosten sind direkt proportional zur Änderung der Produktion.

- Wenn die Produktion steigt, d.h. wenn die Anzahl der produzierten Einheiten erhöht wird, sinken die fixen Kosten pro produzierter Einheit erheblich, was die Möglichkeit einer größeren Gewinnspanne erhöht und Größenvorteile erzielen kann.

- Wie oben über die Skaleneffekte erwähnt, muss die Produktion erhöht werden, um die Fixkosten pro Einheit zu senken. Daher ist das Risiko, das mit den Fixkosten verbunden ist, höher als das der variablen Kosten.

- Solange keine Produktion stattfindet, fallen keine variablen Kosten an, aber Fixkosten fallen an, selbst wenn keine Produktion stattfindet. z.B.: Selbst wenn in der Laptop-Fabrik kein Laptop produziert wird, müssen die Mietkosten bezahlt werden – das sind die Fixkosten. Die Lohnkosten werden nicht bezahlt, da keine Produktion stattfindet – das sind die variablen Kosten. Die fixen Kosten können nicht kontrolliert werden und müssen bezahlt werden. Die variablen Kosten können durch die Höhe des Produktionsniveaus kontrolliert werden.

Vergleichstabelle zwischen fixen und variablen Kosten

Lassen Sie uns den oberen Vergleich zwischen fixen und variablen Kosten diskutieren:

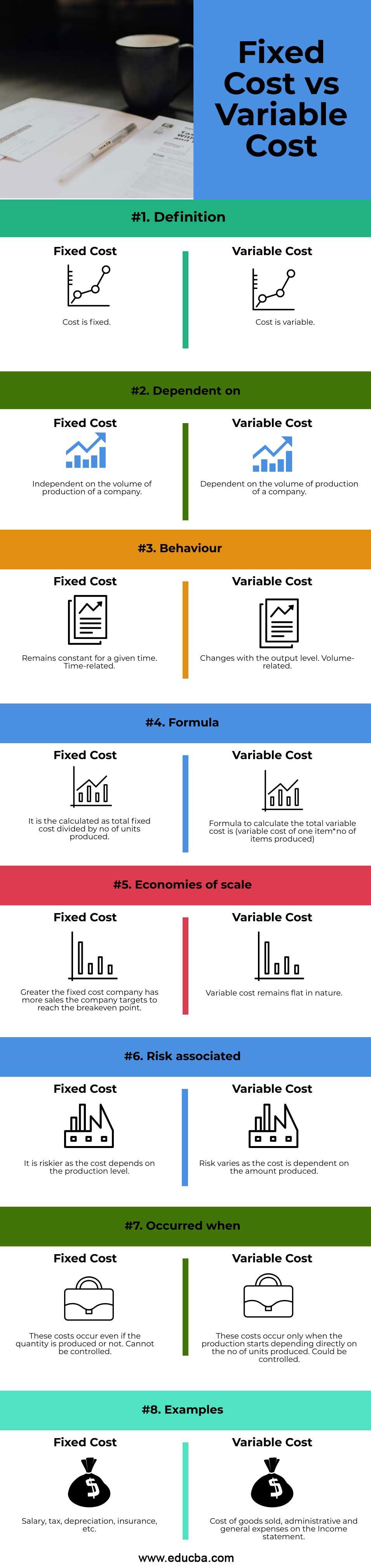

| Vergleichsbasis | Fixe Kosten | Variable Kosten |

| Definition | Die Kosten sind fix. | Die Kosten sind variabel. |

| Abhängig von | Abhängig von der Produktionsmenge eines Unternehmens. | Abhängig von der Produktionsmenge einer Firma. |

| Verhalten | Bleibt für eine bestimmte Zeit konstant. Zeitbezogen. | Verändert sich mit dem Ausgangspegel. Mengenbezogen. |

| Formel | Sie errechnet sich als Gesamtfixkosten geteilt durch die Anzahl der produzierten Einheiten. | Formel zur Berechnung der gesamten variablen Kosten ist (variable Kosten eines Artikels*Anzahl der produzierten Artikel) |

| Skalenerträge | Größere Fixkosten hat das Unternehmen, um den Break-even-Punkt zu erreichen. | Die variablen Kosten bleiben gleich. |

| Risiko verbunden | Es ist risikoreicher, da die Kosten vom Produktionsniveau abhängen. | Das Risiko ist größer, da die Kosten von der produzierten Menge abhängen. |

| Diese Kosten entstehen, wenn | Diese Kosten entstehen auch, wenn die Menge produziert wird oder nicht. Sie können nicht kontrolliert werden. | Diese Kosten fallen nur an, wenn die Produktion beginnt und hängen direkt von der Anzahl der produzierten Einheiten ab. Sie können kontrolliert werden. |

| Beispiele | Gehälter, Steuern, Abschreibungen, Versicherungen usw. | Kosten der verkauften Waren, Verwaltungs- und allgemeine Kosten in der Gewinn- und Verlustrechnung. |

Schlussfolgerung

Variable und fixe Kosten stehen in völligem Widerspruch zueinander, spielen aber in der Finanzanalyse eine große Rolle. Höhere Produktionseinheiten erhöhen die Rentabilität, da die gesamten fixen Kosten sinken, während variable Kosten beim Deckungsbeitrag helfen, daher haben beide auf ihre Weise eine einzigartige Bedeutung.

Empfehlenswerte Artikel

Dies ist ein Leitfaden zu Fixed vs Variable. Hier besprechen wir die Unterschiede zwischen fix und variabel mit einer Infografik und einer Vergleichstabelle. Sie können auch unsere anderen empfohlenen Artikel durchgehen, um mehr zu erfahren.

- Periodenkosten vs. Produktkosten

- DES vs. AES

- Fixkosten Beispiel

- Durchschnittskosten vs. Grenzkosten