Die Nachtragsbilanz (auch als „After-Closing-Bilanz“ bezeichnet) ist der letzte Schritt des Buchhaltungszyklus und wird erstellt, nachdem alle erforderlichen Abschlussbuchungen auf den entsprechenden Ledger-Konten vorgenommen und gebucht wurden. Da mit den Abschlussbuchungen alle temporären Konten des Hauptbuchs geschlossen werden, besteht die Bilanz nach Abschluss nur aus den permanenten Konten des Hauptbuchs (d. h. den Bilanzkonten). Der Zweck der Erstellung einer Summen- und Saldenliste nach dem Abschluss besteht darin, sicherzustellen, dass die Konten ausgeglichen und für die Erfassung von Transaktionen in der nächsten Buchungsperiode bereit sind.

Beispiel

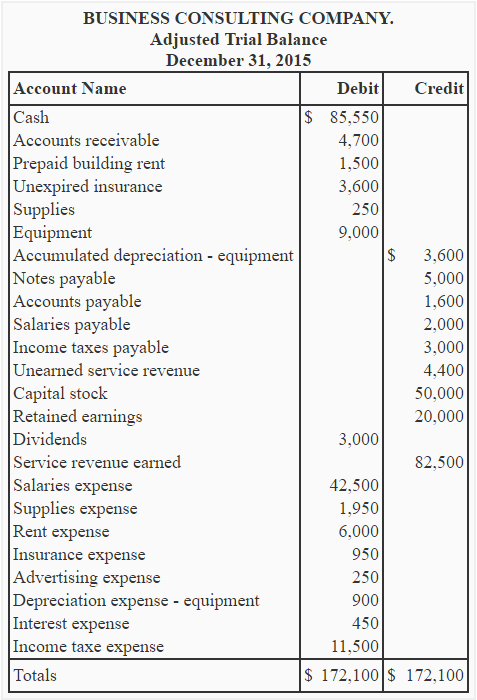

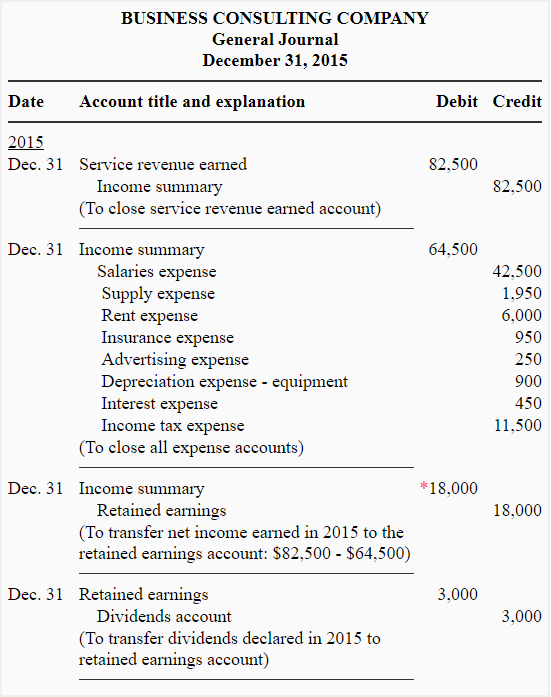

Die angepasste Summenbilanz und die Abschlussbuchungen der Unternehmensberatung sind unten angegeben:

*82.500 $ – 64.500 $

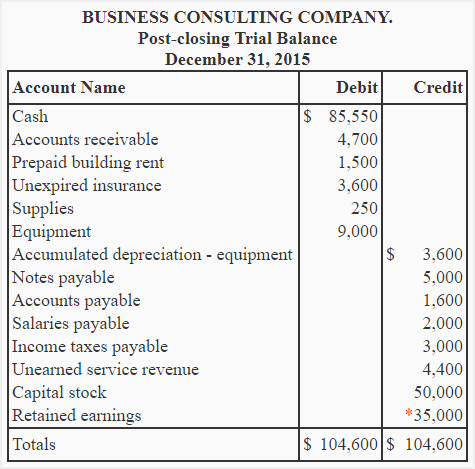

Angefordert: Erstellen Sie unter Verwendung der Informationen aus der bereinigten Probebilanz und den oben angegebenen Abschlussbuchungen eine Probebilanz nach Abschluss des Unternehmens für Unternehmensberatung.

Lösung

*Der Saldo des Gewinnvortragskontos wurde wie folgt aktualisiert:

Gewinnvortrag laut angepasster Probebilanz + Jahresüberschuss – Dividende

= 20.000 $ + 18.000 $ – 3.000 $

= 35.000 $

Beachten Sie, dass die Probebilanz nach dem Abschluss nur permanente oder Bilanzkonten aufführt. Die Salden aller temporären Konten (Ertrags-, Aufwands-, Dividenden- und Ertragssammelkonten) sind durch die Abschlussbuchungen zu Null geworden. Die temporären Konten sind daher in der Schlussbilanz nicht aufgeführt.

Mit der Erstellung der Schlussbilanz ist der Buchungszyklus einer Buchungsperiode beendet. In der nächsten Buchhaltungsperiode beginnt dieser Zyklus wieder mit dem ersten Schritt, nämlich der Vorbereitung der Journalbuchungen.