Was ist das Wesentlichkeitskonzept?

In jedem Jahresabschluss gibt es einige Transaktionen, die zu klein sind, um erfasst zu werden, und solche Transaktionen haben möglicherweise keinen Einfluss auf die Analyse des Jahresabschlusses durch einen externen Beobachter; die Entfernung solcher irrelevanten Informationen, um den Jahresabschluss knackig und konsolidiert zu halten, wird als Konzept der Wesentlichkeit bezeichnet.

Detaillierte Erläuterung

Das Konzept der Wesentlichkeit bezieht sich auf eine Situation, in der die Finanzinformationen eines Unternehmens aus Sicht der Erstellung des Abschlusses als wesentlich angesehen werden, wenn sie das Potenzial haben, die Ansicht oder Meinung einer vernünftigen Person zu verändern. Kurz gesagt, alle Finanzinformationen, die das Urteil einer sachkundigen Person beeinflussen können, sollten bei der Erstellung des Jahresabschlusses des Unternehmens erfasst werden. Das Wesentlichkeitskonzept in der Rechnungslegung wird auch als Wesentlichkeitsbeschränkung bezeichnet.

Das Konzept der Wesentlichkeit in der Rechnungslegung ist sehr subjektiv, relativ zu Größe und Bedeutung. Finanzinformationen können für ein Unternehmen von wesentlicher Bedeutung sein, aber für ein anderes Unternehmen unwesentlich sein. Dieser Aspekt des Wesentlichkeitskonzepts wird deutlicher, wenn man Unternehmen vergleicht, die sich in ihrer Größe unterscheiden, d.h. ein großes Unternehmen gegenüber einem kleinen Unternehmen. Ein ähnlicher Aufwand kann für ein kleines Unternehmen als groß und wesentlich angesehen werden, während derselbe Aufwand für ein großes Unternehmen aufgrund seiner Größe und seines Umsatzes klein und unwesentlich sein kann.

Als solches kann man sagen, dass das Hauptziel des Wesentlichkeitskonzepts in der Rechnungslegung darin besteht, zu beurteilen, ob die betrachtete Finanzinformation einen wesentlichen Einfluss auf die Meinung der Abschlussadressaten hat. Wenn die Information nicht wesentlich ist, braucht sich das Unternehmen nicht darum zu kümmern, sie in seinen Abschluss aufzunehmen. Die hier erwähnten Abschlussadressaten können Wirtschaftsprüfer, Aktionäre, Investoren, etc.

Im Allgemeinen wird die Daumenregel für die Wesentlichkeit von Finanzinformationen wie folgt angegeben,

- In der Gewinn- und Verlustrechnung kann eine Abweichung von mehr als 5% des Gewinns vor Steuern oder mehr als 0.5% der Umsatzerlöse als „groß genug, um von Bedeutung zu sein“

- In der Bilanz kann eine Abweichung von mehr als 0.5 % des Gesamtvermögens oder mehr als 1 % des gesamten Eigenkapitals als „groß genug, um von Bedeutung zu sein.“

Wesentlichkeitskonzept nach GAAP und FASB

Wesentlichkeitskonzept nach GAAP

Für GAAP (Generally Accepted Accounting Principles) lautet die primäre Regel für die Entscheidung über die Wesentlichkeit-

„Posten sind wesentlich, wenn sie einzeln oder insgesamt die wirtschaftlichen Entscheidungen der Abschlussadressaten beeinflussen können.“

Wesentlichkeitskonzept nach FASB

Dagegen, für das FASB (Financial Accounting Standards Board) die primäre Regel für die Entscheidung über die Wesentlichkeit ist.

4.9 (1,067 ratings) 250+ Courses | 40+ Projects | 1000+ Hours | Full Lifetime Access | Certificate of Completion

Das Ausmaß einer Auslassung oder Falschdarstellung von Rechnungslegungsinformationen, das, in Anbetracht der umgebenden Umstände wahrscheinlich macht, dass das Urteil einer vernünftigen Person, die sich auf die Informationen verlässt, durch die Auslassung oder falsche Angabe verändert oder beeinflusst worden wäre.“

Beispiele für das Wesentlichkeitskonzept in der Rechnungslegung

Lassen Sie uns das Wesentlichkeitskonzept in der Rechnungslegung mit Hilfe eines einfachen Beispiels verstehen, um es besser zu begreifen.

Lassen Sie uns das Beispiel eines großen Unternehmens nehmen, das während der jüngsten Naturkatastrophe ein Gebäude in der Hurrikanzone hatte. Der Hurrikan hat das Firmengebäude zerstört, und nach einem zermürbenden Rechtsstreit mit dem Versicherer hat das Unternehmen einen außerordentlichen Verlust von 30.000 $ zu verzeichnen. Bestimmen Sie die Wesentlichkeit des Ereignisses anhand der folgenden Bedingungen:

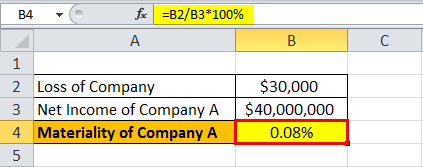

- Für Unternehmen A, das groß ist und ein Nettoeinkommen von $40.000.000 erwirtschaftet

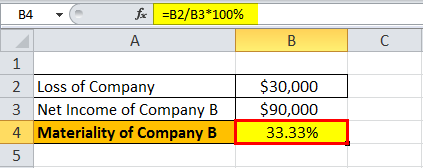

- Für Unternehmen B, das sehr klein ist und ein Nettoeinkommen von $90.000 erwirtschaftet

a) Lassen Sie uns nun die Wesentlichkeit für Unternehmen A berechnen, indem wir den Verlust von $30.000 durch das Nettoeinkommen des Unternehmens dividieren, d. h.e. $30,000 / $4,000,000 * 100% = 0.08%

Anhand der oben angegebenen Daten berechnen wir die Wesentlichkeit von Unternehmen A

Die Wesentlichkeit von Unternehmen A =0.08%

Nach dem Wesentlichkeitskonzept ist dieser Verlust von 30.000 $ für Unternehmen A unwesentlich, weil der durchschnittliche Bilanzadressat sich nicht mit etwas befassen würde, das nur 0,08% des gesamten Nettoeinkommens ausmacht.

b) Berechnen wir wieder die Wesentlichkeit für Unternehmen B, indem wir den Verlust durch das Nettoeinkommen des Unternehmens dividieren, d.h., $30.000 / $90.000 * 100% = 33,34%

Nun berechnen wir die Wesentlichkeit von Unternehmen B

Die Wesentlichkeit von Unternehmen B = 33.33%

Nach dem Wesentlichkeitskonzept ist dieser Verlust von 30.000 $ für Unternehmen B wesentlich, weil der durchschnittliche Bilanzadressat besorgt wäre und sich möglicherweise von dem Unternehmen abwenden würde, da der Verlust etwa 33.

Das obige Beispiel verdeutlicht den Unterschied in der Größe der beiden Unternehmen und das unterschiedliche Verhalten ihrer Abschlussadressaten.

Bedeutung und Nutzen des Wesentlichkeitskonzepts in der Rechnungslegung

Es ist zu verstehen, dass Wesentlichkeit ein subjektives Konzept ist, das ein Unternehmen dazu anleitet, nur solche Geschäftsvorfälle zu identifizieren und offenzulegen, die im Vergleich zur Geschäftstätigkeit des Unternehmens ausreichend groß sind, so dass sie die Abschlussadressaten des Unternehmens betreffen würden. Das Wesentlichkeitskonzept besagt, dass ein Unternehmen verpflichtet ist, solche wesentlichen Beträge in einer Weise zu bilanzieren, die den Grundsätzen der Rechnungslegung entspricht. Die Wesentlichkeit wird jedoch in Form von Dollarbeträgen gemessen, und die Folge ist eine falsche Darstellung, wenn die Rechnungslegungsgrundsätze nicht befolgt werden.

Daher sollte jedes Unternehmen die Fähigkeit entwickeln, zu bestimmen, welche Posten in Bezug auf seine Geschäftstätigkeit wesentlich sind, und dann genügend Mitarbeiterkosten einsetzen, um die Einhaltung der Rechnungslegungsgrundsätze für diese Posten sicherzustellen. Die Charakteristika des Unternehmens, das vorherrschende wirtschaftliche und politische Umfeld sowie die Rolle des Abschlussprüfers können sich jeweils auf die Beurteilung der Wesentlichkeit auswirken. Wenn jedoch die Kosten für die Einhaltung der Rechnungslegungsgrundsätze den voraussichtlichen Nutzen zu übersteigen scheinen, kann ein Unternehmen auf die Grundsätze verzichten.

Missbrauch des Wesentlichkeitskonzepts in der Rechnungslegung

Jede Praxis des Missbrauchs des Wesentlichkeitskonzepts in der Rechnungslegung kann schwerwiegende rechtliche Konsequenzen nach sich ziehen. Sowohl die GAAP als auch das FASB haben sich jedoch geweigert, eine genaue Spanne für die Fehlergröße anzugeben, die als Materialitätsmissbrauch qualifiziert werden kann. In den meisten Fällen nehmen die Prüfer und die Gerichte die Hilfe von „Faustregeln“ in Anspruch, um Fälle von Wesentlichkeitsmissbrauch zu überprüfen. Dennoch müssen die Prüfer, die solche Fälle von Erheblichkeitsmissbrauch beurteilen, neben der Fehlergröße auch einige andere Faktoren berücksichtigen. Zwei solcher Faktoren können die Motivation und Absicht hinter dem Fehler und die wahrscheinliche Auswirkung auf die Wahrnehmung und das Urteil des Benutzers sein.

Empfehlenswerte Artikel

Dies war ein Leitfaden zum Materialitätskonzept und seiner Definition. Hier besprechen wir das Wesentlichkeitskonzept nach GAAP und FASB anhand eines einfachen Beispiels. Sie können mehr über die folgenden Artikel erfahren –

- Audit Materiality

- Prudence Concept in Accounting

- What is Conservatism Principle of Accounting?

- Konformitätsprinzip der Rechnungslegung