La balance de vérification post-clôture (également connue sous le nom de balance de vérification après clôture) est la dernière étape du cycle comptable et est préparée après avoir effectué et comptabilisé toutes les écritures de clôture nécessaires aux comptes de grand livre pertinents. Étant donné que les écritures de clôture ferment tous les comptes temporaires du grand livre, la balance de vérification après clôture ne comprend que les comptes permanents du grand livre (c’est-à-dire les comptes de bilan). L’objectif de la préparation d’une balance de vérification après clôture est de s’assurer que les comptes sont équilibrés et prêts à enregistrer des transactions dans la période comptable suivante.

Exemple

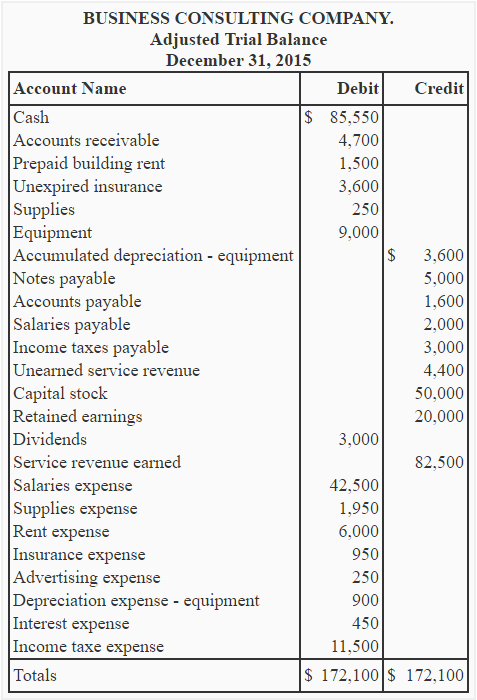

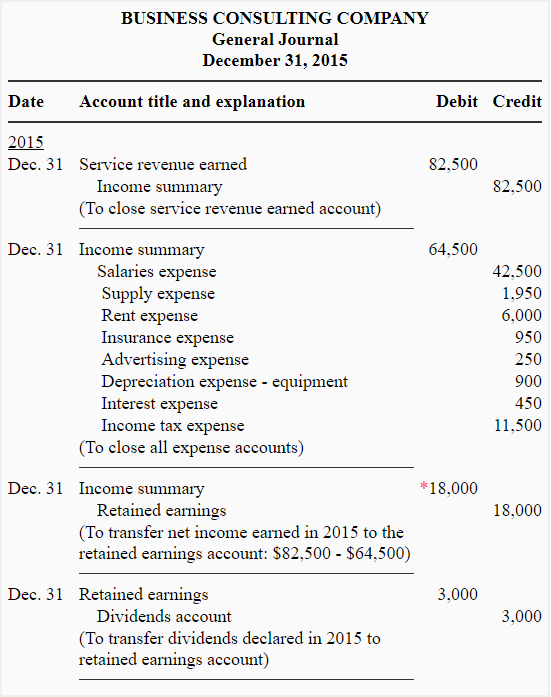

La balance de vérification ajustée et les écritures de clôture de la société de conseil aux entreprises sont données ci-dessous :

*82 500 $ – 64 500 $

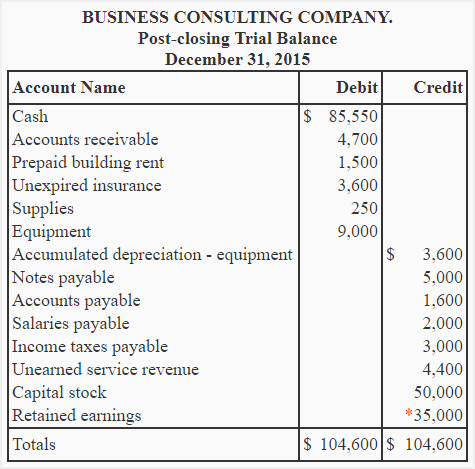

Demande : En utilisant les informations de la balance de vérification ajustée et les écritures de clôture données ci-dessus, préparez la balance de vérification après clôture de la société de conseil aux entreprises.

Solution

*La balance du compte des bénéfices non répartis a été mise à jour comme suit :

Bénéfices non répartis selon la balance de vérification ajustée + Revenu net – Dividendes

= 20 000 $ + 18 000 $ – 3 000 $

= 35 000 $

Veuillez noter que la balance de vérification après clôture ne répertorie que les comptes permanents ou comptes de bilan. Les soldes de tous les comptes temporaires (comptes récapitulatifs de produits, de charges, de dividendes et de revenus) sont devenus nuls à la suite des écritures de clôture. Les comptes temporaires n’ont donc pas été répertoriés dans la balance de vérification post-clôture.

Avec la préparation de la balance de vérification post-clôture, le cycle comptable d’une période comptable arrive à son terme. Dans la période comptable suivante, ce cycle recommence avec la première étape, c’est-à-dire la préparation des écritures de journal.

.