Le refinancement d’une maison mobile ou d’une maison préfabriquée est possible

Si vous êtes propriétaire d’une maison mobile ou d’une maison préfabriquée, vous savez probablement déjà que les règles hypothécaires sont différentes pour ces types de propriétés.

Certaines maisons mobiles peuvent être financées et refinancées. D’autres ne le peuvent pas.

Vos options de prêt dépendent de la date de construction de votre maison, de sa taille, du fait qu’elle soit fixée à ses fondations, etc.

Mais si vous pouvez refinancer votre maison mobile ou votre maison préfabriquée, vous pourriez faire de grosses économies.

Les taux de refinancement actuels sont au plus bas depuis trois ans, et les propriétaires pourraient économiser des milliers de dollars. Découvrez si vous pouvez refinancer et économiser ici.

Vérifiez votre admissibilité au refinancement d’une maison mobile (24 mars 2021)

Comment refinancer une maison mobile

Vous voulez refinancer votre maison mobile en un prêt hypothécaire ? Si oui, la plupart des prêteurs exigeront que votre maison soit :

- Sur un terrain qui vous appartient

- Fixée à une fondation permanente conforme aux normes du HUD

- Titrée comme un bien immobilier (real estate)

- Construite après le 15 juin, 1976

- Sans essieux, sans roues ni attelage

- Une taille minimale (par exemple, 400 pieds carrés)

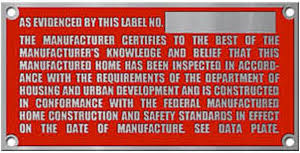

- Conforme aux normes du HUD : Il doit avoir une étiquette HUD (étiquette de certification en forme de plaque métallique que l’on trouve à l’extérieur de la maison) et une plaque de données (étiquette en papier que l’on trouve à l’intérieur de la maison)

Une maison mobile ou préfabriquée ne peut être financée ou refinancée sans cette étiquette HUD, qui doit se trouver à l’extérieur de la maison.

L’une des plus grandes étapes impliquées ici est la conversion de votre titre de propriété personnelle en un titre de propriété immobilière.

Ce processus est aujourd’hui plus facile dans certains États, notamment en Virginie, au Maryland, au Tennessee, au Nebraska, en Illinois, au Missouri, en Alaska, en Iowa et au Dakota du Nord.

La conversion de votre titre de maison mobile en bien immobilier nécessite :

- Certificat de titre de votre maison mobile

- Copie du certificat d’origine de votre maison mobile

- Droit au terrain sur lequel est fixée la fondation permanente de votre maison mobile

« De plus, vous aurez besoin d’une certification de la fondation effectuée par un ingénieur en structure agréé », explique Raymond Brousseau, associé chez River City Mortgage.

« De plus, la maison a besoin d’une couverture d’assurance habitation suffisante pour être admissible à un prêt hypothécaire. »

Vérifier votre admissibilité à un refinancement de maison mobile (24 mars 2021)

Maison mobile, manufacturée, modulaire ? Cela fait une différence pour le refinancement

De nos jours, les maisons mobiles sont plus souvent appelées maisons manufacturées ou maisons modulaires. En fait, ces termes sont interchangeables dans l’industrie. Mais il existe de légères différences – et elles peuvent avoir une incidence sur les options de financement et de refinancement de votre maison mobile.

Brousseau explique :

- Une maison mobile est une résidence qui a ou avait des essieux et des roues. Elle est titrée comme un véhicule à moteur

- Une maison usinée est construite entièrement dans une usine ; elle est apportée sur le site de la maison en une ou plusieurs pièces

- Une maison modulaire est surtout construite dans une usine, mais elle est apportée sur le site de la maison en plusieurs pièces pour terminer la construction. Une fois construite, vous ne pouvez pas déplacer une maison modulaire

Si votre maison est encore techniquement « mobile », elle ne peut pas être financée ou refinancée par un prêt hypothécaire. Si votre maison est fixée à ses fondations et considérée comme un « bien immobilier », elle peut probablement être financée ou refinancée.

Si votre maison est fixée à ses fondations et considérée comme un « bien immobilier », elle peut probablement être financée ou refinancée avec un prêt hypothécaire.

Techniquement, une maison usinée construite avant le 15 juin 1976 est considérée comme une « maison mobile » authentique. Et celles construites après cette date sont considérées comme des maisons manufacturées.

De nombreuses maisons mobiles sont fixées de façon permanente à une fondation. Celles-ci sont beaucoup plus faciles à refinancer si vous êtes admissible. C’est parce qu’elles sont titrées comme des « biens immobiliers ».

Mais les maisons mobiles qui ne sont pas fixées de façon permanente à une fondation sont généralement titrées et financées en tant que « biens personnels ».

Refinancement d’une maison mobile – prêts hypothécaires vs prêts sur biens personnels

Si vous êtes propriétaire d’une maison mobile en biens immobiliers, vous avez peut-être actuellement un prêt hypothécaire.

Si vous êtes propriétaire d’une maison mobile en biens personnels, vous avez probablement un prêt sur biens personnels. Ces prêts sont également appelés « prêts mobiliers » – et ils sont souvent assortis de taux d’intérêt fixes plus élevés.

Le Consumer Financial Protection Bureau a signalé qu’il y a quelques années, environ deux prêts d’achat sur trois pour les maisons mobiles étaient plus élevés que les prêts hypothécaires. Beaucoup d’entre eux sont des prêts mobiliers.

« Si vous louez le site sur lequel se trouve votre maison mobile, souvent la seule option de financement est un prêt mobilier », dit M. Brousseau.

Si vous avez actuellement un prêt mobilier, vous devrez convertir le titre et le prêt en un prêt hypothécaire, si possible, afin de vous refinancer aux taux hypothécaires actuels.

La bonne nouvelle ? Si vous remplissez les conditions requises, vous pouvez refinancer l’un ou l’autre des prêts et probablement profiter des taux d’intérêt fixes plus bas d’aujourd’hui.

Cependant, si vous avez actuellement un prêt sur biens personnels, vous devrez convertir le titre et le prêt en un prêt hypothécaire, si possible.

De cette façon, vous pourrez vous refinancer aux taux hypothécaires d’aujourd’hui – qui seront probablement beaucoup plus bas que le taux actuel de votre prêt immobilier personnel.

Cela nécessite d’être propriétaire du terrain sur lequel vous êtes et d’installer la maison de façon permanente sur une fondation.

Vérifier votre éligibilité pour un prêt hypothécaire pour maison mobile (24 mars 2021)

Option FHA pour les maisons mobiles sur un terrain loué

Si vous louez le terrain sur lequel se trouve votre maison mobile, vous avez encore de la chance. Vous pouvez être admissible à un prêt hypothécaire FHA titre 1 si vous :

- Louez votre terrain auprès d’une communauté ou d’un site conforme à la FHA

- Avez-vous un bail admissible à la FHA en vigueur

- Vivez dans la maison mobile comme votre résidence principale

- Avez-vous votre maison mobile posée sur une fondation permanente

N’oubliez pas que de nombreux propriétaires et parcs de maisons mobiles ne sont pas conformes aux normes hypothécaires de la FHA. En outre, il peut être difficile de trouver un prêteur hypothécaire de titre 1.

Quand le refinancement d’une maison mobile en vaut la peine

Les taux hypothécaires d’aujourd’hui sont ridiculement bas. Au moment d’écrire ces lignes (début février 2020), les taux sont à leur plus bas niveau depuis plus de 3 ans. De nombreux propriétaires verront de grosses économies en se refinançant à ces taux.

Cela pourrait être particulièrement vrai pour les propriétaires de maisons mobiles/manufacturées. Les prêts mobiliers ont des taux d’intérêt généralement supérieurs à 7%. Refi à un prêt hypothécaire et vous pouvez obtenir un taux inférieur à 4% selon les données les plus récentes de Freddie Mac.

Cela peut permettre d’économiser des milliers de dollars sur la durée du prêt. De plus, si vous payez une assurance hypothécaire privée, vous pourriez refinancer et l’éliminer si vous avez gagné suffisamment d’équité dans votre maison mobile.

>> Related : Les meilleurs prêteurs de refinancement pour 2021

Cependant, se qualifier pour un refinancement peut être coûteux. C’est particulièrement vrai si vous devez convertir votre titre de propriété.

Vous devrez peut-être faire appel à un avocat spécialisé dans l’immobilier ou à une société de titres pour vous aider dans ce processus. De plus, il se peut que vous payiez plus de taxes foncières après la conversion de votre titre que vous n’en auriez payé pour les taxes foncières.

De plus, l’installation de votre maison mobile sur une fondation permanente peut vous coûter quelques milliers de dollars, met en garde Mme Brousseau.

Et vous devrez payer les frais traditionnels associés à un prêt hypothécaire, comme les frais de clôture.

Devriez-vous refinancer votre maison mobile ?

Faites vos calculs. Et déterminez combien de temps vous allez rester dans votre maison mobile.

Pour beaucoup, c’est une décision sans appel : Refinancez maintenant et commencez sur le chemin de plus grandes économies.

Si vous n’êtes pas sûr, parlez des options avec votre prêteur actuel ou votre prêteur potentiel. Obtenir leur avis est gratuit, et un professionnel peut vous aider à prendre la bonne décision.

Vérifiez votre nouveau taux (24 mars 2021).