Qu’est-ce que le concept d’importance relative?

Dans tout état comptable financier, il y a certaines transactions qui sont trop petites pour être comptabilisées et ces transactions pourraient ne pas avoir d’impact sur l’analyse de l’état financier par un observateur externe ; l’élimination de ces informations non pertinentes pour garder l’état financier net et consolidé est appelée le concept d’importance relative.

Explication détaillée

Le concept de matérialité fait référence à une situation où l’information financière d’une entreprise est considérée comme importante du point de vue de la préparation des états financiers si elle a le potentiel de modifier l’opinion ou le point de vue d’une personne raisonnable. En bref, toutes les informations financières qui sont susceptibles d’influencer le jugement d’une personne bien informée doivent être prises en compte dans la préparation des états financiers de l’entreprise. Le concept de matérialité en comptabilité est également connu sous le nom de contrainte de matérialité.

Le concept de matérialité en comptabilité est très subjectif, relatif à la taille et à l’importance. Une information financière pourrait être d’une importance significative pour une entreprise mais stand immatériel pour une autre entreprise. Cet aspect du concept de matérialité est plus perceptible lors de la comparaison entre des entreprises qui varient en termes de taille, c’est-à-dire une grande entreprise vis-à-vis d’une petite entreprise. Un coût similaire peut être considéré comme la dépense importante et matérielle pour une petite entreprise, mais le même peut être petit et immatériel pour une grande entreprise en raison de leur grande taille et de leurs revenus.

À ce titre, on peut dire que l’objectif principal du concept de matérialité en comptabilité est d’évaluer si l’information financière considérée a un impact significatif sur l’opinion des utilisateurs des états financiers. Si l’information n’est pas significative, l’entreprise n’a pas à se soucier de l’inclure dans ses états financiers. Les utilisateurs des états financiers mentionnés ici peuvent être des auditeurs, des actionnaires, des investisseurs, etc.

En général, la règle du pouce pour la matérialité des informations financières est énoncée comme suit,

- Sur le compte de résultat, une variation de plus de 5% du Bénéfice avant impôt ou de plus de 0.5% du chiffre d’affaires peut être considérée comme « suffisamment importante pour avoir de l’importance ».

- Sur le Bilan, une variation de l’inscription de plus de 0.5 % du total des actifs ou de plus de 1 % du total des capitaux propres peut être considérée comme » suffisamment importante pour avoir de l’importance. »

Concept de matérialité selon les PCGR et le FASB

Concept de matérialité selon les PCGR

Pour les PCGR (principes comptables généralement reconnus), la règle primaire pour décider de la matérialité est-

« Les éléments sont importants s’ils peuvent individuellement ou collectivement influencer les décisions économiques des utilisateurs, tirées des états financiers. »

Le concept de matérialité selon le FASB

En revanche, pour le FASB (Financial Accounting Standards Board), la règle principale pour décider de l’importance relative est-.

4.9 (1 067 évaluations) 250+ Cours | 40+ Projets | 1000+ Heures | Accès complet à vie | Certificat d’achèvement

L’ampleur d’une omission ou d’une inexactitude dans les informations comptables qui, à la lumière des circonstances environnantes, rend probable que le jugement d’une personne raisonnable se fiant à ces informations aurait été modifié ou influencé par cette omission ou cette inexactitude. »

Exemples du concept d’importance relative en comptabilité

Permettons de comprendre le concept d’importance relative en comptabilité à l’aide d’un exemple simple pour mieux le comprendre.

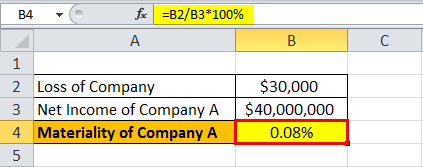

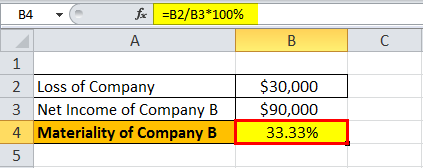

Prenons l’exemple d’une grande entreprise qui avait un bâtiment situé dans la zone des ouragans lors de la récente calamité naturelle. L’ouragan a détruit le bâtiment de l’entreprise, et après une bataille juridique épouvantable avec le fournisseur d’assurance, l’entreprise a déclaré une perte extraordinaire de 30 000 $. Déterminez la matérialité de l’événement en fonction des conditions données ci-dessous :

- Pour l’entreprise A qui est grande et génère un revenu net de 40 000 000 $

- Pour l’entreprise B qui est très petite et génère un revenu net de 90 000 $

a) Maintenant, calculons la matérialité pour l’entreprise A en divisant la perte de 30 000 $ par le revenu net de l’entreprise c’est-à-dire.e. $30,000 / $4,000,000 * 100% = 0.08%

En utilisant les données données données ci-dessus, nous allons calculer la matérialité de l’entreprise A

La matérialité de l’entreprise A =0.08%

Selon le concept de matérialité, cette perte de 30 000 $ est immatérielle pour l’entreprise A parce que l’utilisateur moyen des états financiers ne se préoccuperait pas de quelque chose qui ne représente que 0,08% du revenu net total.

b) De nouveau, calculons la matérialité pour l’entreprise B en divisant la perte par le revenu net de l’entreprise, soit , 30 000 $ / 90 000 $ * 100% = 33,34%

Maintenant, nous allons calculer la matérialité de l’entreprise B

La matérialité de l’entreprise B = 33.33%

Selon le concept de matérialité, cette perte de 30 000 $ est importante pour l’entreprise B parce que l’utilisateur moyen des états financiers serait inquiet et pourrait se retirer de l’entreprise étant donné que la perte constitue environ 33.33% du revenu net total.

L’exemple ci-dessus souligne la différence de taille des deux entreprises et la variation du comportement des utilisateurs de leurs états financiers.

Pertinence et utilisations du concept de matérialité en comptabilité

Il faut comprendre que la matérialité est un concept subjectif qui guide une entreprise à identifier et à divulguer uniquement les transactions qui sont suffisamment importantes par rapport aux opérations de l’entreprise de telle sorte qu’elle concernerait les utilisateurs des états financiers de l’entreprise. Le concept d’importance relative indique qu’une entreprise est obligée de comptabiliser ces montants substantiels d’une manière conforme aux principes de comptabilité financière. Cependant, l’importance relative est mesurée en termes de montant en dollars, et la conséquence est une inexactitude si les principes comptables ne sont pas respectés.

En conséquence, chaque entreprise devrait développer la capacité de déterminer les éléments qui sont importants par rapport à ses opérations, puis engager suffisamment de coûts de personnel pour assurer le respect des principes comptables pour ces éléments. Les caractéristiques de l’entreprise, l’environnement économique et politique dominant et le rôle de l’examinateur des états financiers peuvent chacun avoir une incidence sur les jugements relatifs à l’importance relative. Cependant, si le coût de l’adhésion aux principes comptables semble dépasser les avantages prévus, alors une entreprise pourrait se passer de ces principes.

Abus du concept de matérialité en comptabilité

Toute pratique d’abus du concept de matérialité en comptabilité peut entraîner de graves conséquences juridiques. Cependant, tant les GAAP que le FASB ont été réticents à énoncer une fourchette précise pour la taille des erreurs qui peuvent être qualifiées d’abus de matérialité. Dans la plupart des cas, les auditeurs et les tribunaux s’appuient sur des « règles empiriques » pour examiner les cas associés à un abus de matérialité. Néanmoins, les examinateurs qui jugent ces cas d’abus de matérialité doivent également prendre en considération d’autres facteurs que l’ampleur de l’erreur. Deux de ces facteurs peuvent être la motivation et l’intention derrière l’erreur et l’effet probable sur la perception et le jugement des utilisateurs.

Articles recommandés

Ceci a été un guide sur le concept de matérialité et sa définition. Nous discutons ici du concept de matérialité selon les normes GAAP et FASB avec un exemple simple. Vous pouvez en apprendre davantage à partir des articles suivants –

- Matérialité de l’audit

- Concept de prudence en comptabilité

- Qu’est-ce que le principe de prudence en comptabilité ?

- Principe de concordance de la comptabilité

.