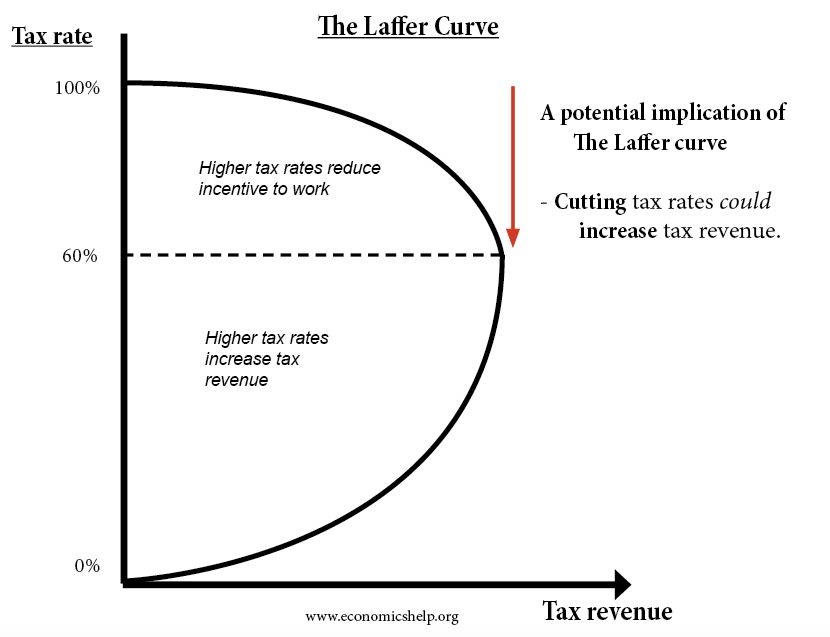

La courbe de Laffer stipule que si les taux d’imposition sont augmentés au-delà d’un certain niveau, alors les recettes fiscales peuvent effectivement diminuer parce que les taux d’imposition plus élevés découragent les gens de travailler.

De même, la courbe de Laffer stipule que la réduction des impôts pourrait, en théorie, conduire à une augmentation des recettes fiscales.

- Il part du principe que si les taux d’imposition sont de 0 % – alors le gouvernement obtient zéro revenu.

- Equitablement, si les taux d’imposition sont de 100 % – alors le gouvernement obtiendrait également zéro revenu – car il n’y a aucun intérêt à travailler.

- Si les taux d’imposition sont très élevés, puis qu’ils sont réduits, cela peut inciter les entreprises à se développer et les gens à travailler plus longtemps. Ce coup de pouce à la croissance économique entraînera une augmentation des recettes fiscales – augmentation de l’impôt sur le revenu, de l’impôt sur les sociétés et de la TVA.

- L’importance de cette théorie est qu’elle fournit une justification économique à la politique politique politiquement populaire de réduction des taux d’imposition.

- Comme Andrew Mellon l’a dit en 1924 – 74% de rien, c’est rien. Mellon a fait pression pour que le taux supérieur d’imposition soit réduit de 73% à un éventuel 24%. (Il en a également bénéficié personnellement puisqu’il était l’un des hommes les plus riches d’Amérique).

- Cependant, les économistes ne sont pas d’accord sur le niveau auquel des taux d’imposition plus élevés entraînent réellement une désincitation au travail.

La courbe de Laffer est devenue importante dans les années 1980 car elle semblait donner une justification économique à la réduction des taux d’imposition sur le revenu. Pour les politiciens, comme Ronald Reagan, l’analyse de la courbe de Laffer est attrayante – elle semble donner le meilleur des deux mondes.

- Des taux d’imposition plus bas qui sont politiquement populaires.

- Une augmentation des recettes fiscales et une réduction des déficits budgétaires.

L’analyse économique derrière les augmentations d’impôts

En réalité, c’est plus compliqué. Des taux d’imposition plus élevés ne poussent pas nécessairement les gens à travailler moins d’heures. Tout d’abord, il existe deux facteurs principaux qui influencent la décision d’un travailleur de travailler plus ou moins.

- Effet de substitution – Si une taxe plus élevée entraîne une baisse des salaires, alors le travail devient relativement moins attrayant que les loisirs. L’effet de substitution d’une taxe plus élevée est que les travailleurs voudront travailler moins.

- Effet de revenu – Cependant, si une taxe plus élevée entraîne une baisse des salaires, alors un travailleur peut ressentir le besoin de travailler plus longtemps pour maintenir son niveau de revenu cible. Par conséquent, l’effet de revenu signifie qu’une taxe plus élevée peut signifier que certains travailleurs ressentent le besoin de travailler plus longtemps.

Donc, il y a deux effets concurrents – cela dépend de l’effet qui est le plus fort.

En outre, dans le monde réel, les travailleurs peuvent être liés à des contrats, si les taux d’imposition augmentent, de nombreux travailleurs peuvent ne pas avoir le luxe de décider de travailler moins.

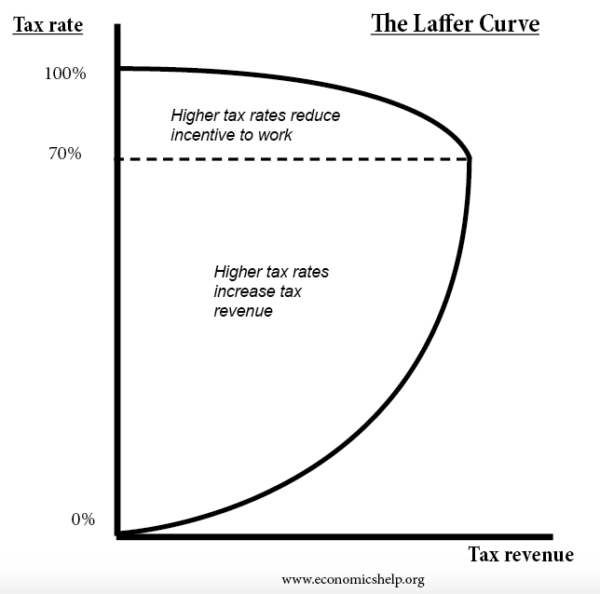

Quel est le niveau optimal d’imposition pour maximiser les recettes ?

Une étude d’économistes suggère qu’un taux marginal d’imposition sur le revenu de 70% est considéré comme un niveau auquel l’effet de la courbe de Laffer peut commencer à se produire. En d’autres termes, si les taux d’imposition sur le revenu sont de 80 % et qu’ils sont réduits à 70 % – l’effet incitatif peut augmenter les recettes fiscales totales.

Cependant, cela suggère que si vous avez un taux d’imposition sur le revenu plus élevé de 50 %, alors la réduction des taux d’imposition n’entraînera pas d’elle-même une augmentation des heures de travail et des recettes fiscales.

Les réductions d’impôts dans la réalité – évaluation

Il peut être difficile de mesurer l’impact des réductions d’impôts car plusieurs facteurs vont influencer les recettes fiscales totales.

- Par exemple, si pendant une réduction d’impôts – il y a une forte croissance économique et que les revenus réels augmentent, alors ce facteur conduira à des recettes fiscales plus élevées. Si l’économie est en récession ou dans une période de baisse des revenus réels, alors les recettes fiscales, ceteris paribus, seront en baisse.

- Pour mesurer si la courbe de Laffer a un effet, nous devons examiner si les taux d’imposition ont un impact sur l’offre de travail, et les niveaux d’entrepreneuriat.

- Ces dernières années, le Royaume-Uni a réduit le taux d’imposition des sociétés de 20 % à 19 % – cela a conduit à une augmentation de l’impôt sur les sociétés. Mais cela est-il dû à une plus grande incitation à investir ou au fait que les bénéfices des entreprises représentent une part plus importante du PIB ? (part des bénéfices/salaires dans le PIB)

- L’effet sera compliqué par les décalages dans le temps. À court terme, les changements dans les taux d’imposition auront peu d’impact car les gens s’en tiennent aux contrats. Cependant, à long terme, les modifications des taux d’imposition peuvent encourager les gens à entrer dans la population active et à créer leur propre entreprise. À très long terme, elle peut influencer le lieu où les gens choisissent de vivre et de travailler. Par exemple, lorsque la France a annoncé des taux d’imposition sur le revenu plus élevés de plus de 70 %, certains travailleurs français ont menacé de déménager à l’étranger et de profiter de taux d’imposition sur le revenu plus faibles.

- À l’ère de la mondialisation, la concurrence fiscale est plus forte car il est plus facile pour les multinationales de transférer leurs activités dans d’autres pays. Par exemple, l’Irlande a réduit l’impôt sur les sociétés et a bénéficié d’investissements entrants de la part de sociétés comme Google et Microsoft.

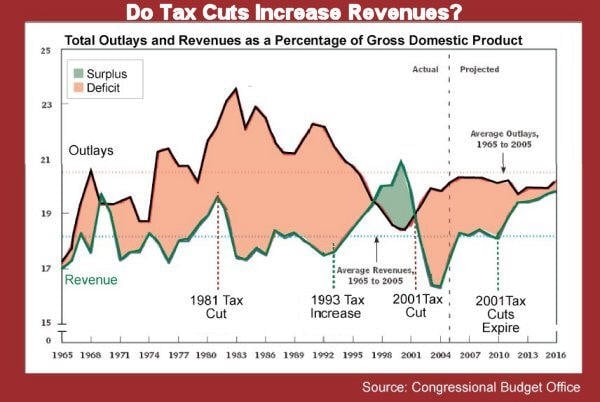

Les réductions d’impôts réduisent-elles le déficit ?

Ces données du CBO américain suggèrent que les réductions d’impôts entraînent une augmentation du déficit. Les augmentations d’impôts réduisent le déficit. (lien)

Conclusion

Il existe un raisonnement solide derrière la courbe de Laffer – à un moment donné, des taux d’imposition plus élevés entraîneront une baisse des recettes fiscales. Cependant, la grande question est de savoir quel sera ce niveau. Si le taux d’imposition maximal est de 70%, alors la courbe de Laffer n’affectera pas la plupart des économies occidentales – car les taux d’imposition sur le revenu sont pour la plupart nettement inférieurs à 70%. Par exemple, les récentes réductions d’impôts américaines à partir de 35% auront peu d’effet sur les incitations.

Histoire de la courbe de Laffer

La courbe de Laffer doit son nom à l’économiste Arthur Laffer. En 1974, il a essayé d’illustrer ce concept aux fonctionnaires Dick Cheney et Donald Rumsfeld de l’administration Ford. La légende veut qu’il ait dessiné le concept sur une serviette de table (bien qu’il ne se souvienne pas de cet incident). Le terme a été inventé par Jude Wanniski, qui était également présent à la réunion. Laffer a depuis déclaré qu’il n’était pas la première personne à suggérer ce concept en pointant du doigt un philosophe du 14ème siècle -Ibn Khaldun, qui a écrit dans son ouvrage The Muqaddimah:

« Il faut savoir qu’au début de la dynastie, l’impôt rapporte un grand revenu à partir de petites évaluations. A la fin de la dynastie, l’impôt rapporte un petit revenu des grandes cotisations. »

Related

- Revenu et effet de substitution

- Économie de l’offre

- L’effet des réductions d’impôts

.