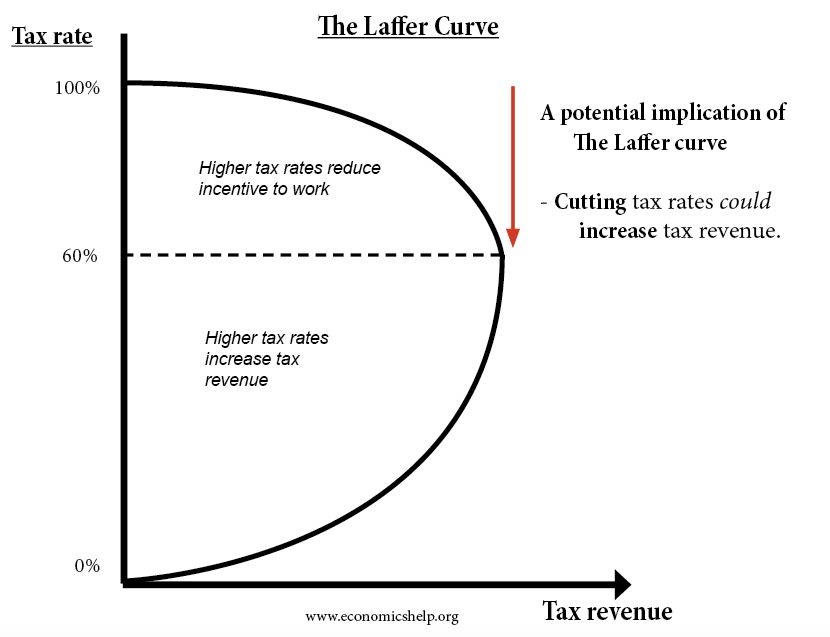

ラッファー曲線では、税率をあるレベル以上に上げると、税率が高いと人々の働く意欲が減退するため、税収が実際に減少する可能性があるとしています。

- 税率が0%であれば、政府の収入はゼロになるという前提から出発しています。

- 同様に、税率が100%であれば、働く意味がないので、政府の収入もゼロになります。

- 税率が非常に高い状態から減税すると、企業が拡大し、人々が長く働くインセンティブが生まれます。

- この理論の重要性は、税率を下げるという政治的に人気のある政策に経済的な正当性を与えることです。

- 1924年にAndrew Mellonが言ったように、「無の74%は無」です。

- 1924年にAndrew Mellonが言ったように、「無の74%は無である」ということです。Mellonは、最高税率を73%から最終的に24%に引き下げることを推し進めました(彼はアメリカで最も裕福な男性の1人であったため、個人的にも利益を得ました)。

- しかしながら、高い税率が実際に働く意欲を失わせるレベルについては、経済学者の間で意見が分かれています。

ラッファー曲線が1980年代に重要になったのは、所得税率の引き下げに経済的な正当性を与えているように見えたからです。

- 政治的に人気のある低い税率

- 税収の増加と財政赤字の減少

増税の背後にある経済分析

実際にはもっと複雑です。 税率が上がったからといって、必ずしも人々の労働時間が減るわけではありません。

- 代替効果 – 増税によって賃金が下がれば、仕事はレジャーよりも相対的に魅力がなくなります。

- 所得効果 – しかし、増税によって賃金が下がると、労働者は目標とする所得水準を維持するために、より長い時間働く必要性を感じるかもしれません。

したがって、2つの競合する効果があり、どちらの効果が強いかによります。

さらに、現実の世界では、労働者は契約に縛られている可能性があり、税率が上がった場合、多くの労働者は、労働時間を減らすことを決定する余裕がないかもしれません。

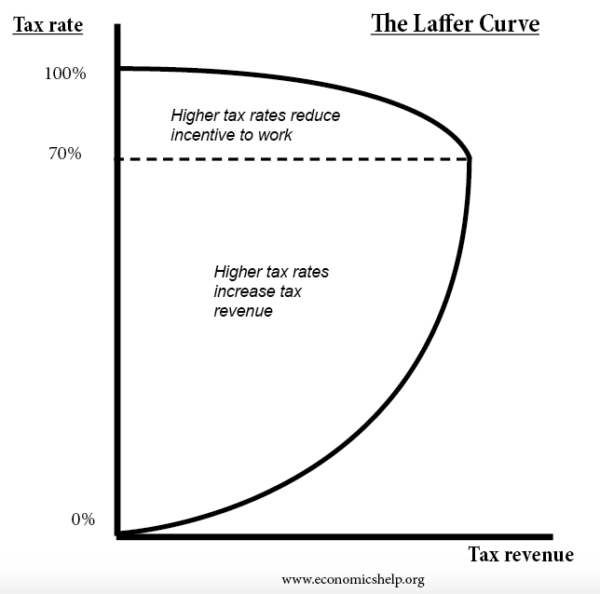

収益を最大化するための最適な課税水準は?

ある経済学者の研究によると、限界所得税率が70%の場合、ラッファー曲線効果が発生し始める可能性がある水準と考えられています。

ただし、所得税の税率が50%と高い場合は、税率を下げてもそれだけでは労働時間の増加や税収の増加にはつながらないことを示唆しています。

減税の実態-評価

減税の効果を測るのは難しいかもしれません。なぜなら、いくつかの要因が税収総額に影響を与えるからです。

- 例えば、減税中に経済成長が著しく、実質所得が増加していれば、この要因によって税収が増加します。

- ラッファー曲線が効果を発揮しているかどうかを測定するためには、税率が労働供給や起業家精神のレベルに影響を与えているかどうかを調べる必要があります。

- 近年、英国では法人税率が20%から19%に引き下げられたため、法人税が高くなりましたが、これは投資意欲が高まったためなのでしょうか。 (利益/GDPの賃金シェア)

- 効果はタイムラグによって複雑になります。 短期的には、人々は契約に縛られているので、税率の変更はほとんど影響しません。 しかし、長期的には、税率の変更は、人々の労働力への参入を促し、人々が自分のビジネスを立ち上げることを促進します。 超長期的には、人々がどこに住み、どこで働くかを選ぶかに影響を与えるかもしれません。

- グローバル化の時代には、多国籍企業が他国に事業を移すことが容易になったため、税の競争が激しくなっています。

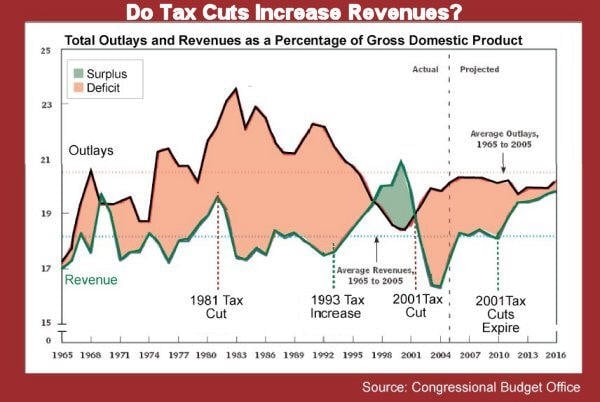

減税は赤字を減らすか

米国CBOのこの証拠は、減税は赤字拡大につながることを示唆しています。 増税は赤字を減らします。 (link)

結論

ラッファー曲線の背後には、ある時点で、税率の上昇が税収の減少につながるという健全な理由があります。 しかし、大きな問題は、それがどのレベルになるかということです。 税率のピークが70%であれば、ラッファー曲線はほとんどの西洋経済に影響を与えません。なぜなら、所得税率はほとんどの場合70%よりかなり低いからです。

ラッファー曲線の歴史

ラッファー曲線は、経済学者のアーサー・ラッファーにちなんで名付けられました。 ラッファー曲線は、経済学者のアーサー・ラッファーにちなんで名付けられたもので、1974年にフォード政権のディック・チェイニーとドナルド・ラムズフェルドにこの概念を説明しようとしました。 伝説ではナプキンに描いたと言われている(本人は覚えていないが)。 この言葉は、その場にいたジュード・ワニスキーが作ったものである。 ラファーは、この概念を提案したのは自分が初めてではないと述べ、14世紀の哲学者であるイバン・ハルドゥーンが著書『ムカディマ』の中で次のように述べています。

関連

- 所得と代替効果

- 供給側経済学

- 減税の効果