重要性の概念とは

どのような財務会計諸表においても、認識するには小さすぎる取引があり、そのような取引は外部からの観察者による財務諸表の分析には何の影響も及ぼさないかもしれません。

詳細な説明

重要性の概念とは、企業の財務情報が、合理的な人の見解や意見を変える可能性がある場合、財務諸表作成の観点から重要であるとみなされる状況を指します。 要するに、知識のある人の判断に影響を与える可能性のある財務情報はすべて、企業の財務諸表作成の際に把握されるべきだということです。 会計における重要性の概念は、重要性制約とも呼ばれています。

会計における重要性の概念は、大きさや重要性に相対する、非常に主観的なものです。 ある会社にとっては重要な財務情報であっても、別の会社にとっては重要ではないと考えられます。 このような重要性の概念は、企業の規模が異なる場合、つまり大企業と小企業を比較した場合に顕著に現れます。 同じような費用が、小さな会社にとっては大きくて重要な費用とみなされるかもしれませんが、大きな会社にとっては、その規模と収益の大きさから、同じ費用は小さくて重要ではないかもしれません。

このように、会計における重要性の概念の主な目的は、対象となる財務情報が財務諸表利用者の意見に何らかの重要な影響を与えるかどうかを評価することであると言えます。 その情報が重要でなければ、企業はその情報を財務諸表に含めることを心配する必要はありません。

一般的に、財務情報の重要性に関する経験則は次のように述べられています

- 損益計算書では、税引前利益の5%以上、または売上高の0.5%以上の変動が重要とみなされます。

- 損益計算書では、税引前利益の5%以上、または売上高の0.5%以上の変動は、「問題となるほど大きい」と見なすことができます。総資産の0.5%以上、あるいは総資本の1%以上の変動は、「問題になるほど大きい」と見なすことができる。”

GAAPとFASBによる重要性の考え方

GAAPによる重要性の考え方

GAAP(一般に認められた会計原則)では、重要性を決定するための主要なルールは-

「項目は、個別にまたはまとめて、財務諸表から得られるユーザーの経済的意思決定に影響を与える可能性がある場合、重要である。”

FASBによる重要性の概念

一方で、FASB(Financial Accounting Standards Board)では、重要性の概念は、ユーザーの意思決定に個別または集合的に影響を与える可能性があるものを指します。 FASB(米国財務会計基準審議会)では、重要性を判断するための主要なルールは以下の通りです。

4.9 (1,067 レーティング) 250+ コース | 40+ プロジェクト | 1000+ 時間 | フルライフタイムアクセス | 修了証

周囲の状況に照らして、会計情報の不備や虚偽記載の大きさ。 周囲の状況に照らして、その情報に依拠している合理的な人の判断が、その省略または虚偽の記載によって変更または影響を受けた可能性が高いと思われる、会計情報の省略または虚偽の記載の大きさ。”

Examples of Materiality Concept in Accounting

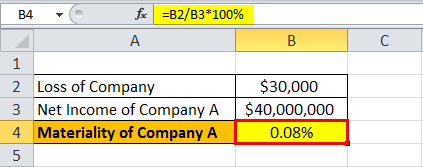

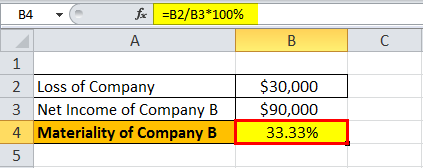

理解を深めるために、簡単な例を挙げて会計における重要性の概念を理解してみましょう。 ハリケーンによって社屋が破壊され、保険会社との陰惨な法廷闘争の末、会社は3万ドルの特別損失を計上しました。

- 規模が大きく、純利益が4,000万ドルのA社の場合

- 規模が小さく、純利益が9万ドルのB社の場合

a) ここで、A社の重要性を、3万ドルの損失を純利益で割って計算してみましょう。e. $30,000 / $4,000,000 * 100% = 0.08%

以上のデータを用いて、A社のマテリアリティを計算します

A社のマテリアリティ=0.08%

重要性の概念によれば、平均的な財務諸表利用者は純利益全体の0.08%に過ぎないものを気にしないため、この3万ドルの損失はA社にとって重要ではありません。

b) 再度、B社の重要性を、損失を純利益で割って計算してみましょう。 $30,000 / $90,000 * 100% = 33.34%

さて、B社のマテリアリティを計算してみましょう

B社のマテリアリティ = 33.33%

重要性の概念によると、この3万ドルの損失はB社にとって重要です。なぜなら、平均的な財務諸表利用者は、この損失が純利益全体の約33%を占めることを懸念し、事業から撤退する可能性があるからです。

上記の例は、2つの会社の規模の違いと、財務諸表利用者の行動の違いを強調しています。

会計における重要性の概念の妥当性と用途

重要性とは、会社の財務諸表利用者が懸念を抱くような、会社の業務に比べて十分に大きな取引のみを特定して開示するよう、会社を導く主観的な概念であることを理解してください。 重要性の概念では、企業はそのような多額の金額を財務会計原則に準拠した方法で会計処理する義務があるとされています。

従って、各企業は、どの項目が自社の業務に関連して重要であるかを判断する能力を身につけ、その項目について会計原則の遵守を保証するために十分な従業員コストをかけるべきです。 会社の特性、経済的・政治的環境、財務諸表のレビュー担当者の役割などが、重要性の判断に影響を与える可能性があります。

会計上の重要性の概念の乱用

会計上の重要性の概念を乱用する行為は、深刻な法的影響をもたらします。 しかし、GAAPもFASBも、重要性の濫用として認定される可能性のあるエラーの大きさについて、正確な範囲を示すことには消極的です。 ほとんどの場合、監査人や裁判所は、重要性の濫用に関連する事例を検討する際に、「経験則」の助けを借りています。 しかし、このような重要性の濫用を判断する審査官は、エラーの大きさ以外にもいくつかの要因を考慮しなければなりません。

おすすめの記事

これまでは、マテリアリティの概念とその定義について説明してきました。 ここでは、GAAP と FASB に基づく重要性の概念について、簡単な例を挙げて説明します。

- Audit Materiality

- Prudence Concept in Accounting

- Conservatism Principle of Accountingとは?

- 会計上のマッチングの原則