固定費と変動費の違い

どのような産業においても、固定費と変動費は生産ラインやサービスラインにおける主要な2本の柱となっています。

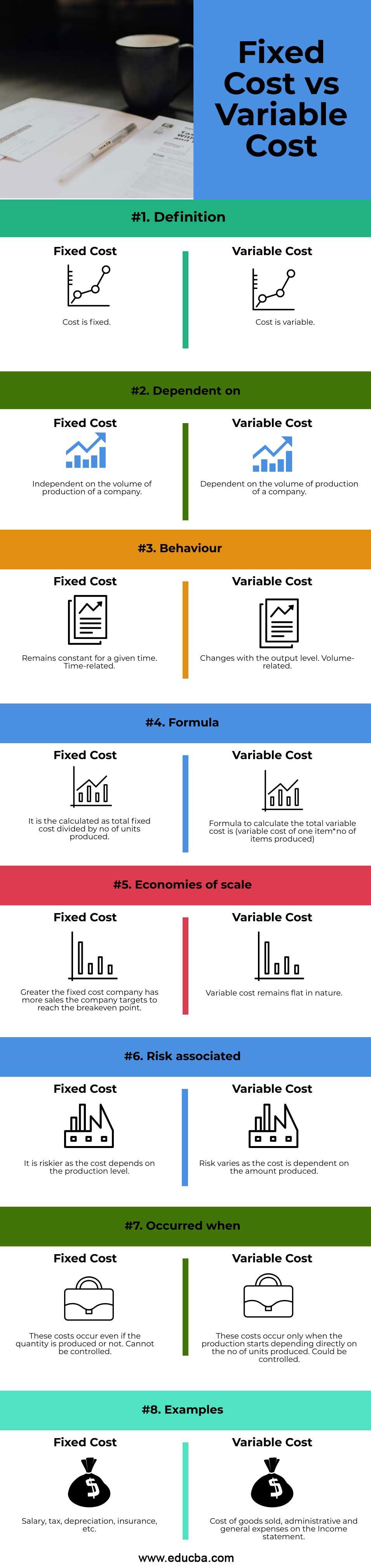

Definition of Fixed and Variable Cost

Fixed Cost

固定費とは、生産される商品や販売されるサービスに何らかの変化(増減)があっても、その価値が変わらない費用と定義されます。 活動レベルの変化は、固定費に影響を与えません。 これは、コストが永遠に固定されるという意味ではありません。 特定の期間、一定であることを意味している。 例:請求される利息は、更新されない限り、その期間中は固定される。 固定費には2つのタイプがある。 固定費には、コミット型固定費と裁量型固定費の2種類がある。 固定費はサンクコストと考えることができます。

インベストメントバンキングの無料講座を始める

企業価値評価をダウンロードする。 Investment Banking, Accounting, CFA Calculator &その他

Variable Cost

変動費は生産量の変化によってその価値が変わります。 変動費は、生産量が増えると増加し、生産量が減ると減少します。 例えば、電話機の製造と自動車の製造では、達成される生産量が異なるため、関連する変動費のセットも異なります。 変動費は1単位あたり一定ですが、全体としては変化する可能性があります。

変動費には2つのタイプがあります。

変動費には「直接変動費」と「間接変動費」の2種類があります。

変動費には、直接変動費と間接変動費の2種類がありますが、固定費と変動費の中間に位置する準変動費を計上している企業もあります。 例えば、電気代は半変動費であり、消費した電気の単位によって異なりますが、何も消費しなかった場合は、その金額の一定割合が請求されます。

Head to head comparison between Fixed vs Variable Cost (Infographics)

以下に、固定費と変動費の違いを8つご紹介します

Key differences Between Fixed vs Variable Cost

固定費と変動費の違いは以下の通りです。

固定費と変動費の主な違いについて説明しましょう

4.5 (5,787 rating)

コースを見る

原価計算コース (5コース)US GAAPコース (29コース/2020年更新)

- 変動費の例としては、Raw materials, 変動費の例としては、原材料、人件費、包装費、運賃、手数料などが挙げられますが、これらは数量が増えれば増えるほど高くなります。 商品を1つ余分に生産するためには、より多くの材料や労働力などが必要となります。

- 固定費の例としては、レンタル料、減価償却費、保険料、支払利息などが挙げられます。

- 固定費の例としては、レンタル料、減価償却費、保険料、支払利息などがあります。これらの項目は、生産量を増やしても変化しません。 例えば、新しいリース契約が変更されない限り、リース料は固定されます。

- 固定費を計算する例です。 例えば、総コストが1000ルピーで、総生産台数が10台だったとします。 したがって、1ユニットあたりの固定費はRs1000/10=Rs100です。人件費の変動費は、生産ユニットあたり5Rsです。 したがって、10個のユニットを作るためには、10*5=Rs50となります。 総製造原価は、総変動費と総固定費の合計です。

- ここでは、唯一の変動費は人件費です。 他のすべてのアイテムの変動費を考慮し、固定費に加えて、結果として総コストを求める必要があります。 固定費はユニットごとに変化します。 ユニットの数が増えると、ユニットあたりの固定費は減少します。 変動費は単位当たり一定。

- 生産量が増えれば、生産されるユニットあたりの固定費は大幅に下がり、より大きな利益率の可能性が高まり、規模の経済を達成することができます。

- 規模の経済について前述したように、単位当たりの固定費を減らすためには生産量を増やす必要があるため、固定費に関連するリスクは変動費よりも高くなります。

- 生産が行われない限り、変動費は発生しませんが、生産が行われなくても固定費は発生します。 生産が行われていないので人件費は支払われない-これが変動費である。 固定費はコントロールできず、支払わなければなりません。 変動費は、生産量によってコントロールすることができます。

固定費と変動費の比較表

固定費と変動費の比較を上から順に説明していきましょう。

| 比較の基準 | 固定費 コスト | 可変コスト | |

| 定義 | コストは固定されています。 | コストは変動的である。 | |

| 依存性 | 企業の生産量に依存している。 | 企業の生産量に依存します。 | |

| 行動 | 一定の時間、一定の状態を保つ。 Time-related. | 出力レベルに応じて変化します。 | |

| 計算式 | 総固定費を生産個数で割ったもの。 | 総変動費の計算式は(1品目の変動費*生産個数) | |

| 規模の経済 | 固定費の大きい会社は、損益分岐点に到達するために目標とする売上高が多くなります。 | ||

| 変動費は性質上、フラットな状態を維持します。 | |||

| リスクを伴う | コストが生産レベルに依存するため、リスクを伴います。 | コストが生産量に依存するため、リスクが変化する。 | |

| いつ発生するか | 生産量があってもなくても発生するコストである。 | これらのコストは、生産が開始されたときにのみ発生し、生産されたユニット数に直接依存します。 | |

| 例 | 給与、税金、減価償却費、保険料など | 損益計算書の売上原価、管理費、一般経費など | 。 |

結論

変動費と固定費は全く相反するものですが、財務分析において大きな役割を果たしています。 固定費は、生産台数が多いほど収益性が高くなりますが、変動費は貢献利益率に貢献するため、両者はそれぞれ独自の重要性を持っています。 ここでは、固定費と変動費の違いについて、インフォグラフィックと比較表を用いて説明しています。

- 期間費用 vs 製品費用

- DES vs AES

- 固定費の例

- 平均費用 vs 限界費用