決算後の試算表(決算後試算表ともいう)は、会計サイクルの最後のステップであり、必要なすべての決算エントリーを行い、関連する元帳勘定に転記した後に作成されます。 決算エントリーはすべての一時的な元帳勘定を閉じますので、決算後の試算表は恒久的な元帳勘定(すなわち貸借対照表勘定)のみで構成されます。 決算後の試算表を作成する目的は、勘定科目のバランスが取れており、次の会計期間に取引を記録できる状態にあることを確認することです。

例

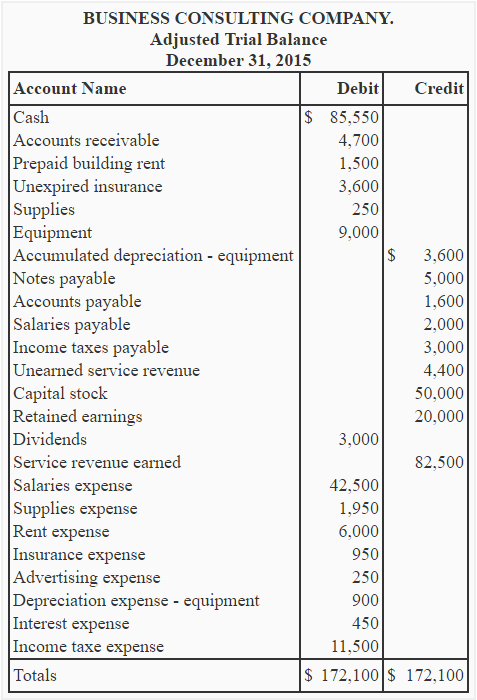

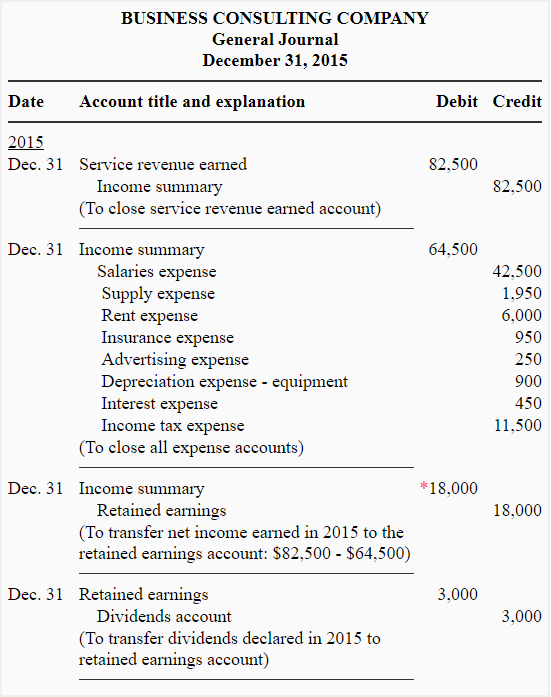

ビジネスコンサルティング会社の修正試算表と決算エントリーを以下に示します:

*$82,500 – $64,500

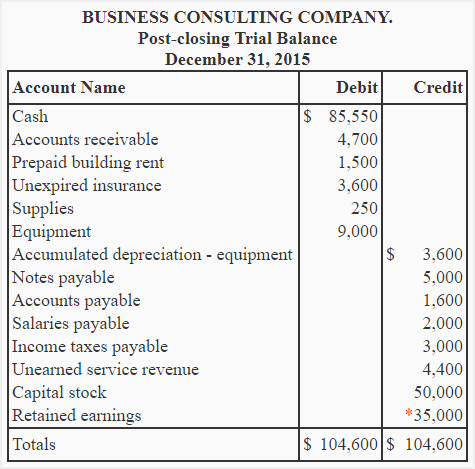

必須です。 上記で与えられた修正試算表と決算エントリーの情報を用いて、ビジネスコンサルティング会社の決算後の試算表を作成してください。

解答

*利益剰余金勘定の残高を以下のように更新しました。

調整後の試算表の利益剰余金 + 当期純利益 – 配当金

= $20,000 + $18,000 – $3,000

= $35,000

決算後の試算表には、恒久的な勘定科目または貸借対照表の勘定科目のみが記載されていることに注意してください。 すべての一時的な勘定(収益、費用、配当および収入の要約勘定)の残高は、決算エントリーの結果としてゼロになっています。

決算後の試算表の作成により、ある会計期間の会計サイクルは終了します。

By Rashid Javed (M.Com, ACMA)