Bilans zamknięcia po zamknięciu (zwany również bilansem zamknięcia po zamknięciu) jest ostatnim etapem cyklu księgowego i jest sporządzany po dokonaniu i zaksięgowaniu wszystkich niezbędnych zapisów zamykających na odpowiednich kontach księgi. Ponieważ zapisy zamykające zamykają wszystkie tymczasowe konta księgi, bilans zamknięcia po zamknięciu składa się wyłącznie ze stałych kont księgi (tj. kont bilansowych). Celem sporządzenia bilansu próbnego po zamknięciu jest zapewnienie, że konta są zbilansowane i gotowe do rejestracji transakcji w następnym okresie obrachunkowym.

Przykład

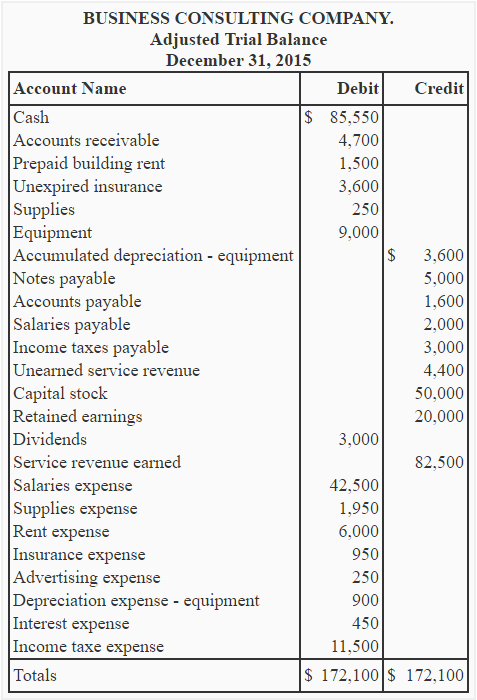

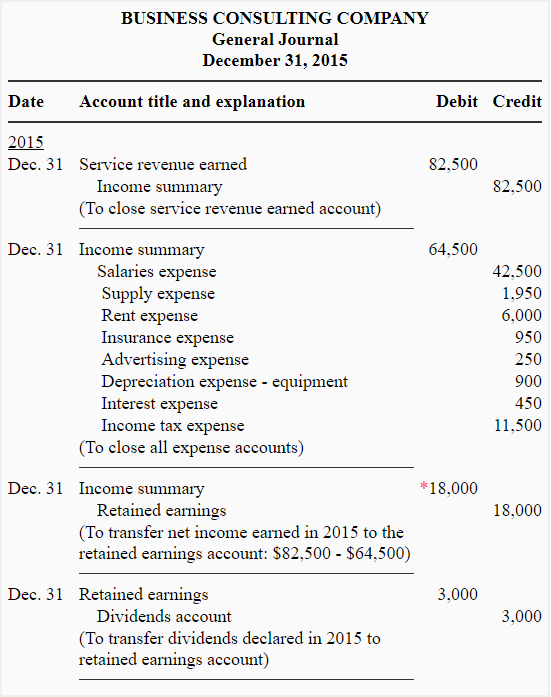

Skorygowany bilans próbny i zapisy końcowe firmy Business Consulting Company są podane poniżej:

*$82,500 – $64,500

Wymagane: Wykorzystując informacje z podanego powyżej skorygowanego bilansu próbnego i zapisów zamykających, przygotuj bilans próbny po zamknięciu firmy Business Consulting Company.

Rozwiązanie

*Balans konta zysków zatrzymanych został zaktualizowany w następujący sposób:

Retained earnings as per adjusted trial balance + Net income – Dividends

= $20,000 + $18,000 – $3,000

= $35,000

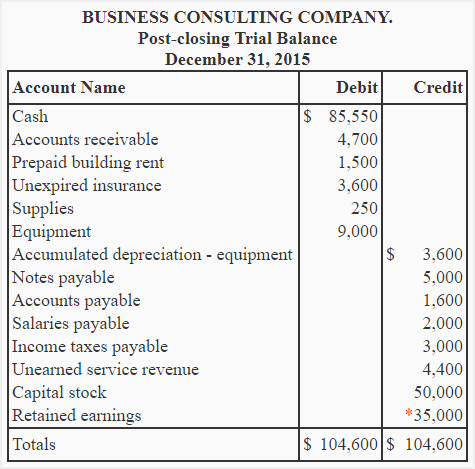

Zauważmy, że w bilansie próbnym po zamknięciu wyszczególniono tylko konta stałe lub bilansowe. Salda wszystkich kont tymczasowych (kont podsumowujących przychody, koszty, dywidendy i dochody) stały się zerowe w wyniku wprowadzenia zapisów zamykających. Konta tymczasowe nie zostały zatem ujęte w bilansie zamknięcia.

Sporządzając bilans zamknięcia po zamknięciu, kończy się cykl księgowy danego okresu obrachunkowego. W następnym okresie obrachunkowym cykl ten rozpoczyna się ponownie od pierwszego kroku, tj. od sporządzenia zapisów w dzienniku.