Różnica między kosztem stałym a zmiennym

W każdej branży koszt stały i koszt zmienny są głównymi dwoma filarami w linii produkcyjnej i usługowej. Główną różnicą pomiędzy tymi dwoma kosztami jest to, że zmienne zależą od wyników produkcji, podczas gdy koszt stały jest niezależny od wyników produkcji.

Definicja kosztu stałego i zmiennego

Koszt stały

Koszt stały jest definiowany jako koszt, który nie zmienia swojej wartości z jakąkolwiek zmianą (wzrostem lub spadkiem) w towarach, które są produkowane lub usługach, które są sprzedawane. Zmiany w poziomie aktywności nie mają wpływu na koszty stałe. Nie oznacza to, że koszt pozostanie stały na zawsze. Oznacza to, że będzie on stały przez określony okres czasu. Np. wysokość naliczanych odsetek jest stała w danym okresie, chyba że i dopóki nie zostanie odnowiona. Istnieją dwa rodzaje kosztów stałych: Koszt stały zaangażowany i Koszt stały uznaniowy. Koszt stały może być uważany za koszt utopiony.

Start Your Free Investment Banking Course

Download Corporate Valuation, Investment Banking, Accounting, CFA Calculator & inne

Koszt zmienny

Koszt zmienny zmienia swoją wartość wraz ze zmianą produkcji. Koszt zmienny rośnie wraz ze wzrostem jednostki produkcji i maleje, gdy jednostki produkcji spadają. Koszt zmienny jest różny w zależności od rodzaju przemysłu, np. produkcja telefonów i produkcja samochodów może mieć inny zestaw kosztów zmiennych związanych z nimi, ponieważ produkcja osiągnięta w obu przypadkach są różne. Koszt zmienny pozostaje stały na jednostkę, ale może się zmienić w całkowitej podstawie. tj. jednostkowy koszt zmienny jest Rs 5 i produkcja jest 100,200,300 jednostek w następujących miesiącach. Tak więc, koszt zmienny na jednostkę jest stały tj. Rs5, ale całkowity koszt zmienny na miesiąc jest (5*100

=Rs 500) (5*200=Rs 1000) (5*300=Rs 1500).

Są dwa rodzaje kosztu zmiennego: Bezpośredni koszt zmienny i Pośredni koszt zmienny. Niektóre firmy podają również koszt półzmienny, który znajduje się pomiędzy kosztem stałym a zmiennym, np. energia elektryczna jest kosztem półzmiennym. Zależy on od jednostki zużytej energii elektrycznej, ale jeśli nic nie jest zużywane, naliczana jest również stała część tej kwoty.

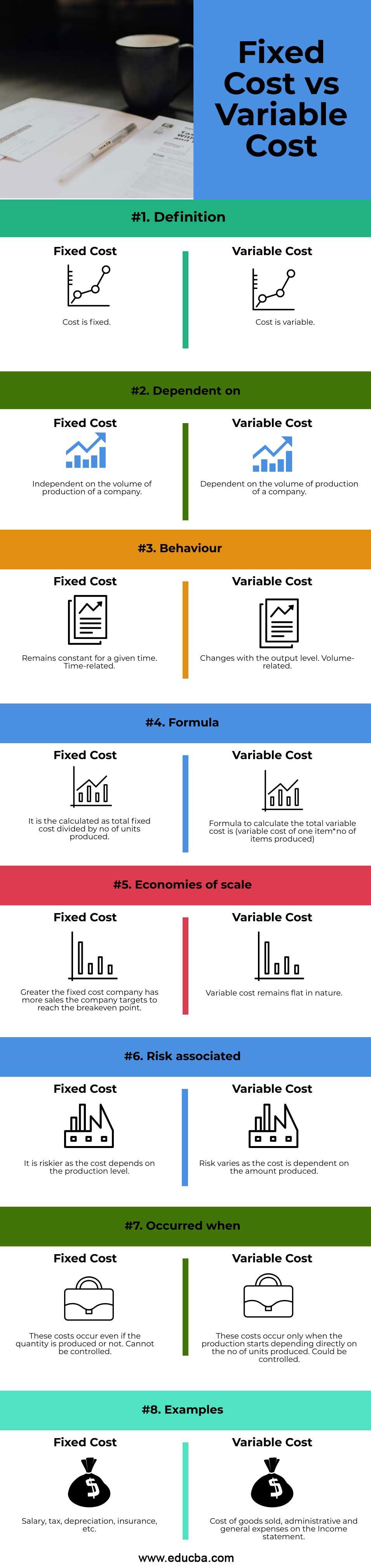

Porównanie kosztów stałych i zmiennych (Infografika)

Poniżej przedstawiamy 8 najważniejszych różnic pomiędzy kosztem stałym i zmiennym

Kluczowe różnice pomiędzy Kosztem Stałym a Zmiennym Koszt

Przedyskutujmy niektóre z głównych kluczowych różnic pomiędzy Kosztem Stałym a Zmiennym

4.5 (5,787 ratings)

View Course

Kurs Rachunek kosztów (5 kursów)Kurs US GAAP (29 kursów z 2020 Updated)

- Przykłady kosztów zmiennych to Surowce, praca, opakowanie, fracht, prowizja, ponieważ wraz ze wzrostem objętości koszty te będą rosły. Jak na jeden dodatkowy element do wyprodukowania jeden potrzebuje więcej materiałów, pracy, itp. Stąd koszty te są wprost proporcjonalne do ilości produkowanych przedmiotów.

- Przykłady kosztów stałych są płatności czynszu, amortyzacja, ubezpieczenie, płatności odsetek, itp. Jak te elementy nie zmieniają się, nawet jeśli zwiększysz wielkość produkcji np. Nawet jeśli produkujesz jeden dodatkowy element płatności czynszu musi zrobić jest taki sam Więc stały koszt.

- Zmienne koszty zmienia się wraz ze zmianą w wielkości produkcji. Koszt stały nie ma związku z wydajnością produkcji.

- Koszt stały nie zmienia się wraz z wielkością produkcji i pozostaje stały przez dany okres czasu. np. do czasu nowej umowy najmu nie jest zmieniana opłata leasingowa pozostanie stała. Koszt zmienny zmienia się wraz z wielkością produkcji.

- Przykład obliczania kosztu stałego: Załóżmy, że całkowity koszt wynosi Rs1000, a całkowita liczba wyprodukowanych jednostek to 10. W związku z tym koszt stały na jednostkę wynosi Rs1000/10 = Rs100.Zmienny koszt robocizny wynosi 5Rs na jednostkę produkcji. W związku z tym, za wyprodukowanie 10 jednostek wyniósłby 10*5=Rs50. Całkowity koszt produkcji jest sumą całkowitego kosztu zmiennego i całkowitego kosztu stałego.

- Tutaj tylko podjęte zmienna jest praca. Musimy wziąć pod uwagę koszt zmienny dla wszystkich innych elementów i dodać do kosztu stałego, aby uzyskać całkowity koszt jako wynik. Koszt stały zmienia się na jednostkę. Jak liczba jednostek wzrasta, koszt stały na jednostkę spada. Koszt zmienny pozostaje stały na jednostkę. Koszt zmienny jest wprost proporcjonalny do zmiany w produkcji.

- Jeśli produkcja wzrośnie tj. Jeśli liczba wyprodukowanych jednostek jest zwiększona koszt stały na jednostkę produkcji spada znacznie zwiększając możliwość większej marży zysku i może osiągnąć korzyści skali.

- Jak wspomniano powyżej o korzyści skali produkcja musi być zwiększona, aby zmniejszyć koszt stały na jednostkę Tak więc, ryzyko związane z kosztem stałym jest wyższa niż koszt zmienny.

- Bez i aż produkcja ma miejsce koszt zmienny nie ma miejsca, ale koszt stały występuje nawet jeśli nie ma produkcji. np. Nawet jeśli nie ma laptopa produkowane w fabryce laptopa, ale opłaty za wynajem muszą być wypłacane – to jest koszt stały. Koszty pracy nie są płacone, ponieważ nie ma produkcji – jest to koszt zmienny. Koszt stały nie może być kontrolowany i musi być zapłacony. Koszt zmienny może być kontrolowany przez kwotę poziomu produkcji.

Tabela porównawcza pomiędzy Kosztem Stałym a Zmiennym

Przedyskutujmy najważniejsze porównanie pomiędzy Kosztem Stałym a Zmiennym:

| Podstawa porównania | Koszt stały koszt | Koszt zmienny |

| Definicja | Koszt stały. | Koszt jest zmienny. |

| Zależny od | Zależny od wielkości produkcji przedsiębiorstwa. | Zależna od wielkości produkcji przedsiębiorstwa. |

| Zachowanie | Zachowuje stałą wartość w określonym czasie. Time-related. | Zmienia się wraz z poziomem wyjściowym. Volume-related. |

| Formuła | Obliczany jest jako całkowity koszt stały podzielony przez liczbę wyprodukowanych jednostek. | Formuła do obliczenia całkowitego kosztu zmiennego to (koszt zmienny jednej sztuki*ilość wyprodukowanych sztuk) |

| Ekonomia skali | Większy koszt stały firma ma większą sprzedaż, do której firma dąży, aby osiągnąć próg rentowności. | Koszt zmienny pozostaje płaski w swojej naturze. |

| Ryzyko związane | Jest to bardziej ryzykowne, ponieważ koszt zależy od poziomu produkcji. | Ryzyko jest zróżnicowane, ponieważ koszt jest zależny od ilości wyprodukowanej. |

| Powstaje, gdy | Koszty te występują nawet jeśli ilość jest produkowana lub nie. Nie można ich kontrolować. | Koszty te występują tylko wtedy, gdy rozpoczyna się produkcja i zależą bezpośrednio od liczby wyprodukowanych jednostek. Można je kontrolować. |

| Przykłady | Płace, podatki, amortyzacja, ubezpieczenia, itp. | Koszty sprzedanych towarów, koszty administracyjne i ogólne w rachunku zysków i strat. |

Podsumowanie

Koszty zmienne i stałe są całkowicie sprzeczne ze sobą, ale pełnią ważną rolę w analizie finansowej. Wyższe jednostki produkcji zwiększają rentowność, ponieważ całkowity koszt stały maleje, podczas gdy koszt zmienny pomaga w marży wkładu, dlatego oba mają unikalne znaczenie na swój sposób.

Zalecane artykuły

Jest to przewodnik po stałych i zmiennych. Omawiamy tutaj różnice między stałymi a zmiennymi za pomocą infografiki i tabeli porównawczej. Możesz również zapoznać się z innymi sugerowanymi artykułami, aby dowiedzieć się więcej.

- Koszt okresowy vs koszt produktu

- DES vs AES

- Przykład kosztów stałych

- Koszt średni vs koszt krańcowy