Refinansowanie domu mobilnego lub wyprodukowanego jest możliwe

Jeśli posiadasz dom mobilny lub wyprodukowany dom, prawdopodobnie już wiesz, że zasady hipoteki są różne dla tego rodzaju nieruchomości.

Niektóre domy mobilne mogą być finansowane i refinansowane. Inne nie.

Twoje opcje kredytowe zależą od tego, kiedy dom został zbudowany, jak duży jest, czy jest przymocowany do fundamentu, i tak dalej.

Ale jeśli możesz refinansować swój dom mobilny lub wyprodukowany dom, możesz stać, aby zaoszczędzić dużo.

Teraz stopy refinansowania są na trzyletnich minimach, a właściciele domów mogą zaoszczędzić tysiące. Dowiedz się, czy możesz refinansować i zaoszczędzić tutaj.

Sprawdź, czy kwalifikujesz się do refinansowania domu mobilnego (Mar 24, 2021)

Jak refinansować dom mobilny

Chcesz refinansować swój dom mobilny do kredytu hipotecznego? Jeśli tak, większość kredytodawców będzie wymagać, aby Twój dom był:

- Na ziemi, którą posiadasz

- Przymocowany do stałego fundamentu, który spełnia standardy HUD

- Tytułowany jako nieruchomość (real estate)

- Zbudowany po 15 czerwca, 1976

- Bez osi, kół lub haka holowniczego

- Minimalny rozmiar (na przykład, 400 stóp kwadratowych)

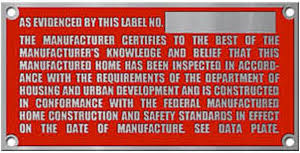

- Zgodny z HUD: Powinien posiadać metkę HUD (metalowa tabliczka certyfikacyjna znajdująca się na zewnątrz domu) oraz tabliczkę znamionową (papierowa tabliczka znajdująca się wewnątrz domu)

Mobilny lub wyprodukowany dom nie może być finansowany lub refinansowany bez tej metki HUD Label, która powinna znajdować się na zewnątrz domu.

Jednym z największych kroków zaangażowanych tutaj jest konwersja osobistego tytułu własności do tytułu nieruchomości.

Ten proces jest łatwiejszy dzisiaj w niektórych stanach, w tym Virginia, Maryland, Tennessee, Nebraska, Illinois, Missouri, Alaska, Iowa i North Dakota.

Konwersja tytułu prawnego do domu mobilnego na nieruchomość wymaga:

- Oświadczenie o tytule własności domu mobilnego

- Kopia świadectwa pochodzenia domu mobilnego

- Dedykacja gruntu, na którym posadowiony jest stały fundament domu mobilnego

„Dodatkowo, będziesz potrzebował certyfikatu fundamentu wykonanego przez licencjonowanego inżyniera budowlanego”, wyjaśnia Raymond Brousseau, Partner w River City Mortgage.

„Dodatkowo, dom potrzebuje wystarczającego ubezpieczenia, aby zakwalifikować się do kredytu hipotecznego.”

Sprawdź, czy kwalifikujesz się do refinansowania domu mobilnego (Mar 24, 2021)

Mobilny, wyprodukowany, modułowy dom? To robi różnicę przy refinansowaniu

Dzisiaj domy mobilne są częściej nazywane domami produkowanymi lub domami modułowymi. W rzeczywistości, terminy te są wymienne w branży. Istnieją jednak drobne różnice, które mogą mieć wpływ na opcje finansowania i refinansowania Twojego domu mobilnego.

Brusseau wyjaśnia:

- Dom mobilny to miejsce zamieszkania, które ma lub kiedyś miało osie i koła. Jest on zatytułowany jako pojazd silnikowy

- Wyprodukowany dom jest zbudowany w całości w fabryce; jest przywieziony na miejsce budowy domu w jednym lub więcej kawałkach

- Dom modułowy jest w większości zbudowany w fabryce, ale jest przywieziony na miejsce budowy domu w wielu kawałkach, aby zakończyć budowę. Po zbudowaniu, nie można przenieść domu modułowego

Jeśli Twój dom jest nadal technicznie „mobilny”, nie może być finansowany lub refinansowany z kredytu hipotecznego. Jeśli twój dom jest przymocowany do fundamentów i uważany za „nieruchomość”, prawdopodobnie może być sfinansowany lub refinansowany.

Jeśli twój dom jest przymocowany do fundamentu i uznany za „nieruchomość”, prawdopodobnie może być finansowany lub refinansowany pożyczką hipoteczną.

Technicznie rzecz biorąc, wyprodukowany dom zbudowany przed 15 czerwca 1976 roku, jest uznawany za bona fide „mobile home”. A te zbudowane po tej dacie są uważane za wyprodukowane domy.

Wiele domów mobilnych jest na stałe przymocowanych do fundamentu. Są one o wiele łatwiejsze do refinansowania, jeśli się kwalifikujesz. To dlatego, że są one zatytułowane jako „nieruchomość”.

Ale domy mobilne, które nie są na stałe przytwierdzone do fundamentów, są zazwyczaj tytułowane i finansowane jako „własność osobista.”

Refinansowanie domu mobilnego – kredyty hipoteczne vs. kredyty na własność osobistą

Jeśli posiadasz dom mobilny na własność, możesz mieć obecnie kredyt hipoteczny.

Jeśli posiadasz dom mobilny na własność osobistą, prawdopodobnie masz kredyt na własność osobistą. Są one również nazywane „pożyczkami pod zastaw” – i często mają wyższe stałe oprocentowanie.

Biuro Ochrony Finansowej Konsumentów poinformowało, że kilka lat temu, około dwie na trzy pożyczki na zakup domów mobilnych były droższe niż kredyty hipoteczne. Wiele z nich to pożyczki ratalne.

„Jeśli wynajmujesz miejsce, na którym stoi twój dom, często jedyną opcją finansowania jest pożyczka pod zastaw nieruchomości” – mówi Brousseau.

Jeśli masz obecnie pożyczkę pod zastaw nieruchomości, będziesz musiał przekształcić tytuł własności i pożyczkę w pożyczkę hipoteczną, jeśli to możliwe, aby refinansować przy dzisiejszym oprocentowaniu kredytów hipotecznych.

Dobra wiadomość? Jeśli spełniasz wymagania, możesz refinansować każdą pożyczkę i prawdopodobnie skorzystać z dzisiejszego niższego stałego oprocentowania.

Jednakże, jeśli obecnie posiadasz pożyczkę pod zastaw nieruchomości, będziesz musiał przekształcić tytuł i pożyczkę w pożyczkę hipoteczną, jeśli to możliwe.

W ten sposób można refinansować do dzisiejszego oprocentowania kredytów hipotecznych, które prawdopodobnie będzie znacznie niższe niż obecne oprocentowanie kredytów nieruchomości osobistych.

Wymaga to posiadania ziemi, na której się znajdujesz i postawienia domu na stałe na fundamencie.

Sprawdź, czy kwalifikujesz się do kredytu hipotecznego na dom mobilny (Mar 24, 2021)

Opcja FHA dla domów mobilnych na wynajmowanej ziemi

Jeśli wynajmujesz ziemię, na której znajduje się Twój dom mobilny, nadal masz szczęście. Możesz kwalifikować się do kredytu hipotecznego FHA Tytuł 1, jeśli:

- Wynajmujesz swoją działkę od społeczności lub miejsca zgodnego z FHA

- Masz umowę najmu kwalifikującą się do FHA

- Mieszkasz w domu mobilnym jako głównym miejscu zamieszkania

- Masz dom mobilny ustawiony na stałym fundamencie

Pamiętaj, że wielu właścicieli i parków domów mobilnych nie spełnia standardów hipotecznych FHA. Ponadto, może być trudno znaleźć kredytodawcę z tytułem 1.

Gdy refinansowanie domu mobilnego jest tego warte

Dzisiejsze oprocentowanie kredytów hipotecznych jest śmiesznie niskie. W momencie pisania tego tekstu (początek lutego 2020), oprocentowanie jest najniższe od ponad 3 lat. Wielu właścicieli domów zobaczy duże oszczędności dzięki refinansowaniu po tych stawkach.

To może być szczególnie prawdziwe dla mobilnych / wytworzonych właścicieli domów. Pożyczki ratalne mają oprocentowanie zazwyczaj powyżej 7%. Refinansowanie do kredytu hipotecznego i można uzyskać stawkę poniżej 4%, zgodnie z najnowszymi danymi Freddie Mac.

To może zaoszczędzić tysiące przez cały okres trwania kredytu. Plus, jeśli płacisz prywatne ubezpieczenie hipoteczne, możesz refinansować i wyeliminować to, jeśli zdobyłeś wystarczająco dużo kapitału własnego w swoim mobilnym domu.

>> Related: Najlepsi pożyczkodawcy refinansowania na 2021 rok

Jednakże kwalifikowanie się do refinansowania może być kosztowne. Jest to szczególnie prawdziwe, jeśli musisz przekonwertować swój tytuł.

Może być konieczne wynajęcie prawnika nieruchomości lub firmy tytułowej do pomocy w tym procesie. Ponadto, możesz zapłacić więcej podatku od nieruchomości po przekształceniu tytułu własności, niż zapłaciłbyś za podatek od nieruchomości.

Co więcej, ustawienie Twojego mobilnego domu na stałym fundamencie może kosztować Cię kilka tysięcy dolarów, ostrzega Brousseau.

I będziesz musiał zapłacić tradycyjne opłaty związane z kredytem hipotecznym-koszty zamknięcia.

Czy powinieneś refinansować swój mobilny dom?

Przestaw liczby. I ustal, jak długo jeszcze będziesz mieszkać w swoim mobile home.

Dla wielu osób jest to decyzja, której nie trzeba podejmować: Refinansuj teraz i rozpocznij drogę do większych oszczędności.

Jeśli nie jesteś pewien, porozmawiaj ze swoim obecnym lub potencjalnym kredytodawcą o dostępnych opcjach. Uzyskanie ich wkładu jest bezpłatne, a profesjonalista pomoże Ci podjąć właściwą decyzję.

Sprawdź swoją nową stawkę (24 marca, 2021)