Krzywa Laffera stwierdza, że jeśli stawki podatkowe zostaną podniesione powyżej pewnego poziomu, to wpływy z podatków mogą faktycznie spaść, ponieważ wyższe stawki podatkowe zniechęcają ludzi do pracy.

Równocześnie, krzywa Laffera stwierdza, że obniżenie podatków może, teoretycznie, prowadzić do wyższych wpływów z podatków.

- Krzywa wychodzi z założenia, że jeśli stawki podatkowe wynoszą 0% – wtedy rząd uzyskuje zerowe przychody.

- Jeżeli stawki podatkowe wynoszą 100% – wtedy rząd również uzyska zerowe przychody – ponieważ nie ma sensu pracować.

- Jeśli stawki podatkowe są bardzo wysokie, a następnie zostają obniżone, może to stworzyć zachętę dla biznesu do rozwoju, a dla ludzi do dłuższej pracy. Ten impuls do wzrostu gospodarczego doprowadzi do wyższych wpływów podatkowych – wyższego podatku dochodowego, podatku od osób prawnych i VAT.

- Ważność teorii polega na tym, że dostarcza ona ekonomicznego uzasadnienia dla popularnej politycznie polityki obniżania stawek podatkowych.

- Jak powiedział Andrew Mellon w 1924 roku – 74% z niczego to nic. Mellon naciskał na obniżenie najwyższej stawki podatkowej z 73% do ostatecznie 24% (osobiście również skorzystał, ponieważ był jednym z najbogatszych ludzi w Ameryce).

- Jednakże ekonomiści nie zgadzają się co do poziomu, na którym wyższe stawki podatkowe faktycznie powodują zniechęcenie do pracy.

Krzywa Laffera stała się ważna w latach 80-tych, ponieważ wydawała się dawać ekonomiczne uzasadnienie dla obniżenia stawek podatku dochodowego. Dla polityków, takich jak Ronald Reagan, analiza krzywej Laffera jest atrakcyjna – wydaje się dawać to, co najlepsze z obu światów.

- Niższe stawki podatkowe, które są popularne politycznie.

- Większe wpływy z podatków i niższe deficyty budżetowe.

Analiza ekonomiczna stojąca za podwyżkami podatków

W rzeczywistości jest to bardziej skomplikowane. Wyższe stawki podatkowe nie muszą powodować, że ludzie będą pracować mniej godzin. Po pierwsze, istnieją dwa główne czynniki, które wpływają na decyzję pracownika o tym, czy pracować więcej czy mniej.

- Efekt substytucyjny – Jeśli wyższy podatek prowadzi do niższych płac, praca staje się relatywnie mniej atrakcyjna niż wypoczynek. Efekt substytucyjny wyższego podatku polega na tym, że pracownicy będą chcieli pracować mniej.

- Efekt dochodowy – Jeśli jednak wyższy podatek prowadzi do niższych płac, wówczas pracownik może odczuwać potrzebę pracy przez dłuższy czas, aby utrzymać swój docelowy poziom dochodów. Dlatego efekt dochodowy oznacza, że wyższy podatek może oznaczać, że niektórzy pracownicy czują potrzebę dłuższej pracy.

Więc istnieją dwa konkurujące ze sobą efekty – zależy, który efekt jest silniejszy.

Dodatkowo, w realnym świecie, pracownicy mogą być związani kontraktami, jeśli stawki podatkowe wzrosną, wielu pracowników może nie mieć luksusu decydowania się na pracę w mniejszym wymiarze godzin.

Jaki jest optymalny poziom opodatkowania dla maksymalizacji dochodów?

Jedno z badań ekonomistów sugeruje, że krańcowa stawka podatku dochodowego na poziomie 70% jest uważana za poziom, przy którym może zacząć występować efekt krzywej Laffera. Innymi słowy, jeśli stawki podatku dochodowego wynoszą 80% i zostaną obniżone do 70% – efekt zachęty może zwiększyć całkowite wpływy z podatków.

Jednakże sugeruje to, że jeśli masz wyższą stawkę podatku dochodowego w wysokości 50%, to obniżenie stawek podatkowych samo w sobie nie doprowadzi do zwiększenia godzin pracy i wpływów z podatków.

Cięcia podatkowe w rzeczywistości – ocena

Mierzenie wpływu cięć podatkowych może być trudne, ponieważ na całkowite wpływy z podatków będzie miało wpływ kilka czynników.

- Na przykład, jeśli podczas cięcia podatków nastąpi silny wzrost gospodarczy i wzrosną realne dochody, czynnik ten doprowadzi do wyższych wpływów z podatków. Jeśli gospodarka znajduje się w recesji lub w okresie spadku realnych dochodów, wówczas wpływy z podatków będą ceteris paribus spadać.

- Aby zmierzyć, czy krzywa Laffera wywiera wpływ, musimy zbadać, czy stawki podatkowe mają wpływ na podaż pracy i poziom przedsiębiorczości.

- W ostatnich latach Wielka Brytania obniżyła stawkę podatku dochodowego od osób prawnych z 20% do 19% – doprowadziło to do zwiększenia podatku od firm. Ale czy jest to spowodowane większymi zachętami do inwestowania, czy też odzwierciedleniem faktu, że zyski firm mają większy udział w PKB? (udział zysków w PKB)

- Efekt będzie skomplikowany z powodu opóźnień czasowych. W krótkim okresie, zmiany stawek podatkowych będą miały niewielki wpływ, ponieważ ludzie są przyklejeni do umów. Jednak w długim okresie zmiany stawek podatkowych mogą zachęcić ludzi do wejścia na rynek pracy i zachęcić do zakładania własnych firm. W bardzo długiej perspektywie mogą one wpłynąć na to, gdzie ludzie zdecydują się mieszkać i pracować. Na przykład, kiedy Francja ogłosiła wyższe stawki podatku dochodowego o ponad 70%, niektórzy francuscy pracownicy zagrozili, że przeniosą się za granicę i skorzystają z niższych stawek podatku dochodowego.

- W dobie globalizacji istnieje większa konkurencja podatkowa, ponieważ firmom międzynarodowym łatwiej jest przenosić działalność do innych krajów. Na przykład Irlandia obniżyła podatek dochodowy od osób prawnych i skorzystała z wewnętrznych inwestycji takich firm jak Google i Microsoft.

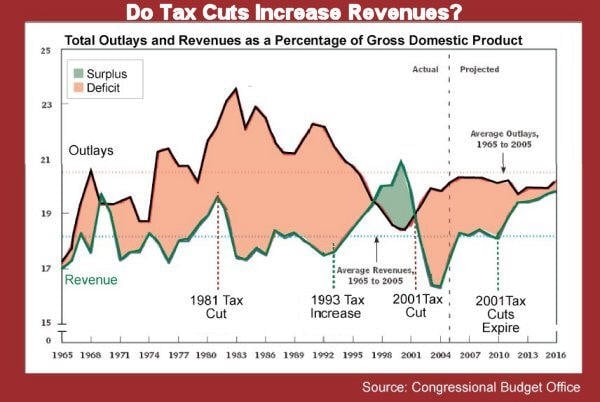

Czy obniżki podatków zmniejszają deficyt?

Ten dowód z US CBO sugeruje, że obniżki podatków prowadzą do wyższego deficytu. Podwyżki podatków zmniejszają deficyt. (link)

Wniosek

Krzywa Laffera ma solidne uzasadnienie – w pewnym momencie wyższe stawki podatkowe doprowadzą do niższych wpływów podatkowych. Pytanie brzmi jednak, jaki to będzie poziom? Jeśli szczytowa stawka podatkowa wynosi 70%, to krzywa Laffera nie będzie miała wpływu na większość zachodnich gospodarek – ponieważ stawki podatku dochodowego są w większości przypadków znacznie niższe niż 70%. Na przykład, ostatnie cięcia podatkowe w USA od 35% będą miały niewielki wpływ na zachęty.

Historia krzywej Laffera

Krzywa Laffera została nazwana na cześć ekonomisty Arthura Laffera. W 1974 r. próbował on zilustrować tę koncepcję urzędnikom Dickowi Cheneyowi i Donaldowi Rumsfeldowi z administracji Forda. Legenda głosi, że koncepcję tę narysował na serwetce (choć on sam nie pamięta tego zdarzenia). Termin ten został ukuty przez Jude’a Wanniskiego, który również był na spotkaniu. Laffer stwierdził, że nie był pierwszą osobą, która zaproponowała tę koncepcję, wskazując na XIV-wiecznego filozofa Ibn Chalduna, który w swoim dziele Muqaddimah napisał:

„Należy wiedzieć, że na początku dynastii podatki przynoszą duże dochody z małych opłat. Na końcu dynastii podatki przynoszą mały dochód z dużych podatków.”

Powiązane

- Dochód i efekt substytucji

- Ekonomia strony podażowej

- Efekt obniżenia podatków

.