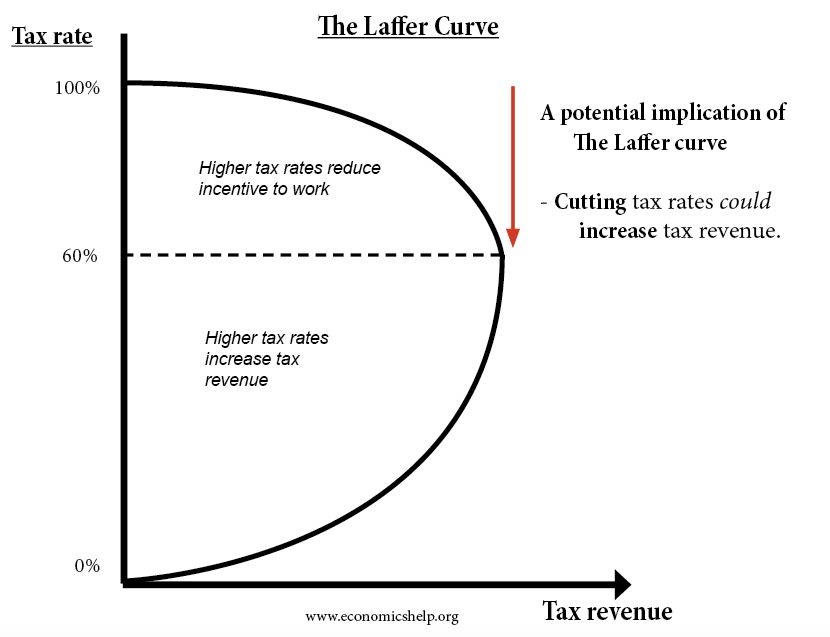

A Curva de Laffer afirma que se as taxas de impostos forem aumentadas acima de um determinado nível, então as receitas fiscais podem de facto diminuir porque taxas de impostos mais elevadas desencorajam as pessoas de trabalhar.

Equalmente, a Curva de Laffer afirma que a redução de impostos poderia, em teoria, levar a receitas fiscais mais elevadas.

- Parte da premissa de que se as taxas de impostos são 0% – então o governo obtém zero receitas.

- Equalmente, se as taxas de impostos são 100% – então o governo também obteria zero receitas – porque não vale a pena trabalhar.

- Se as taxas de impostos são muito elevadas, e depois são reduzidas, pode criar um incentivo para as empresas se expandirem e as pessoas trabalharem mais tempo. Este impulso ao crescimento económico levará a receitas fiscais mais elevadas – imposto sobre o rendimento, imposto sobre as sociedades e IVA.

- A importância da teoria é que ela fornece uma justificação económica para a política politicamente popular de redução das taxas de imposto.

- Como Andrew Mellon disse em 1924 – 74% de nada é nada. Mellon pressionou para que a taxa máxima de impostos fosse reduzida de 73% para um eventual 24% (Ele também beneficiou pessoalmente por ser um dos homens mais ricos da América).

- No entanto, os economistas discordam quanto ao nível a que as taxas de impostos mais elevadas realmente causam desincentivos ao trabalho.

laffer-curve-2018

laffer-curve-2018

A curva Laffer tornou-se importante nos anos 80 porque parecia dar uma justificação económica para reduzir as taxas de imposto sobre o rendimento. Para políticos, como Ronald Reagan, a análise da curva de Laffer é atractiva – parece dar o melhor de dois mundos.

- Li>Alí>Baixas taxas de imposto politicamente populares.

- Receitas fiscais mais baixas e défices orçamentais mais baixos.

Análise económica por detrás dos aumentos de impostos

Na realidade, é mais complicado. Taxas de impostos mais elevadas não levam necessariamente as pessoas a trabalhar menos horas. Em primeiro lugar, há dois factores principais que influenciam uma decisão dos trabalhadores de trabalhar mais ou menos.

- Efeito de substituição – Se impostos mais elevados levam a salários mais baixos, então o trabalho torna-se relativamente menos atractivo do que o lazer. O efeito de substituição de impostos mais elevados é que os trabalhadores quererão trabalhar menos.

- efeito rendimento – Contudo, se impostos mais elevados levarem a salários mais baixos, então um trabalhador pode sentir a necessidade de trabalhar mais horas para manter o seu nível de rendimento alvo. Portanto, o efeito rendimento significa que um imposto mais elevado pode significar que alguns trabalhadores sentem a necessidade de trabalhar mais tempo.

Por conseguinte, existem dois efeitos concorrentes – depende do efeito mais forte.

Além disso, no mundo real, os trabalhadores podem estar vinculados a contratos, se as taxas de imposto subirem, muitos trabalhadores podem não ter o luxo de decidir trabalhar menos.

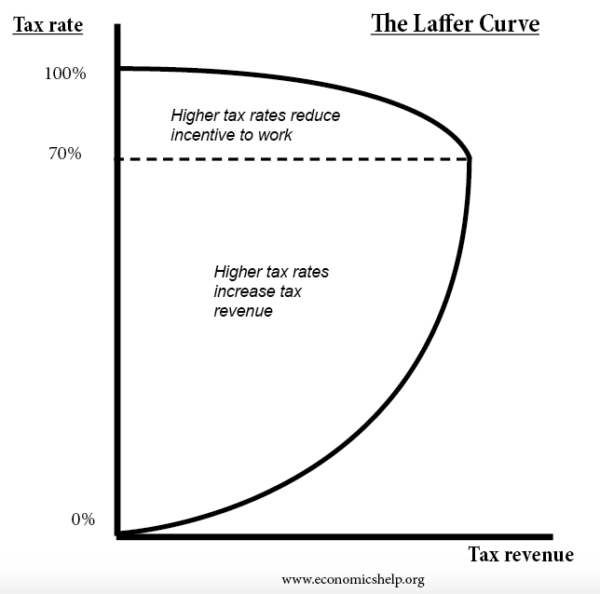

Qual é o nível ideal de tributação para maximizar as receitas?

Um estudo de economistas sugere que uma taxa marginal de imposto sobre o rendimento de 70% é considerada um nível em que o efeito da curva Laffer pode começar a ocorrer. Por outras palavras, se as taxas de imposto sobre o rendimento forem 80% e forem reduzidas para 70% – o efeito de incentivo pode aumentar a receita fiscal total.

No entanto, isto sugere que se tiver uma taxa de imposto sobre o rendimento mais elevada de 50%, a redução das taxas de imposto não levará, por si só, a um aumento das horas de trabalho e da receita fiscal.

Cortes de impostos na realidade – avaliação

Pode ser difícil medir o impacto dos cortes de impostos porque vários factores influenciarão a receita fiscal total.

- Por exemplo, se durante um corte de impostos – houver um forte crescimento económico e os rendimentos reais estiverem a aumentar, então este factor conduzirá a uma receita fiscal mais elevada. Se a economia estiver em recessão ou num período de queda dos rendimentos reais, então as receitas fiscais, ceteris paribus, estarão em queda.

- Para medir se a curva Laffer está a ter efeito, precisamos de examinar se as taxas fiscais têm impacto na oferta de trabalho, e os níveis de empreendedorismo.

- Nos últimos anos, o Reino Unido reduziu a taxa de imposto sobre as sociedades de 20% para 19% – isto levou a um imposto sobre as sociedades mais elevado. Mas será isto devido a maiores incentivos ao investimento ou a um reflexo do facto de os lucros das empresas estarem a assumir uma parte maior do PIB? (participação dos lucros/salários no PIB)

li> O efeito será complicado com os desfasamentos no tempo. A curto prazo, as alterações nas taxas de impostos terão pouco impacto porque as pessoas estão presas a contratos. No entanto, a longo prazo, as alterações nas taxas de impostos podem encorajar as pessoas a entrar na força de trabalho e encorajar as pessoas a criarem o seu próprio negócio. A muito longo prazo, pode influenciar onde as pessoas escolhem viver e trabalhar. Por exemplo, quando a França anunciou taxas de imposto sobre o rendimento mais elevadas, superiores a 70%, alguns trabalhadores franceses ameaçaram mudar-se para o estrangeiro e tirar partido de taxas de imposto sobre o rendimento mais baixas.li> Numa era de globalização, existe uma maior concorrência fiscal porque é mais fácil para as multinacionais mudarem as suas operações para outros países. Por exemplo, a Irlanda cortou o imposto sobre as sociedades e beneficiou do investimento interno de empresas como o Google e a Microsoft.

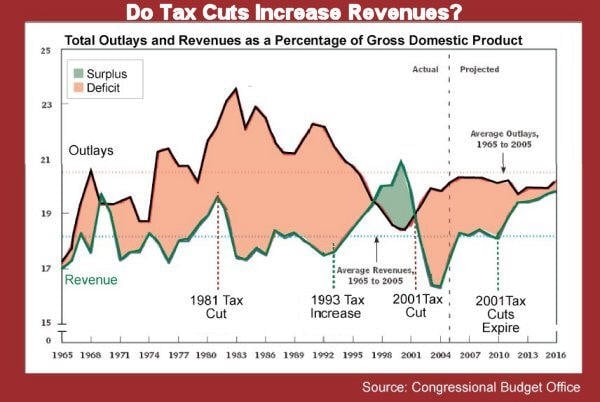

Os cortes fiscais reduzem o défice?

clinton-taxes

clinton-taxes

Estes dados do CBO dos EUA sugerem que os cortes fiscais conduzem a um maior défice. Os aumentos de impostos reduzem o défice. (link)

Conclusão

Existe um bom raciocínio por detrás da Curva de Laffer – a dada altura, taxas de impostos mais elevadas conduzirão a menores receitas fiscais. Contudo, a grande questão é saber qual será esse nível. Se a taxa de imposto máxima for 70%, então a curva de Laffer não afectará a maioria das economias ocidentais – uma vez que as taxas de imposto sobre o rendimento são na sua maioria significativamente inferiores a 70%. Por exemplo, cortes fiscais recentes nos EUA de 35% terão pouco efeito nos incentivos.

História da curva Laffer

A curva Laffer tem o nome do economista Arthur Laffer. Em 1974, ele tentou ilustrar este conceito aos funcionários Dick Cheney e Donald Rumsfeld da administração da Ford. A lenda diz que ele desenhou o conceito num guardanapo (embora ele não se lembre deste incidente). O termo foi cunhado por Jude Wanniski que também esteve presente na reunião. Laffer declarou desde então que não foi a primeira pessoa a sugerir este conceito apontando um filósofo do século XIV – Ibn Khaldun, que escreveu na sua obra The Muqaddimah:

“Deve saber-se que, no início da dinastia, a tributação produz uma grande receita a partir de pequenas avaliações. No final da dinastia, a tributação produz uma pequena receita proveniente de grandes avaliações”

Related

- Efeito de rendimento e substituição

- Economia do lado da oferta

- Efeito de redução de impostos