Refinanciar uma casa móvel ou fabricada é possível

Se possuir uma casa móvel ou fabricada, provavelmente já sabe que as regras hipotecárias são diferentes para este tipo de propriedades.

algumas casas móveis podem ser financiadas e refinanciadas. Outras não podem.

As suas opções de empréstimo dependem de quando a sua casa foi construída, qual o seu tamanho, se está fixada à sua fundação, e assim por diante.

Mas se conseguir refinanciar a sua casa móvel ou casa fabricada, poderá ficar de pé para poupar em grande.

As taxas actuais de refinanciamento estão em mínimos de três anos, e os proprietários da sua casa poderiam poupar milhares. Descubra se pode refinanciar e poupar aqui.

Verifique a sua elegibilidade para refinanciamento de uma casa móvel (24 de Março de 2021)

Como refinanciar uma casa móvel

Quer refinanciar a sua casa móvel num empréstimo hipotecário? Em caso afirmativo, a maioria dos mutuantes exigirá que a sua casa seja:

- Em terrenos que possui

- Afixado a uma fundação permanente que esteja em conformidade com as normas HUD

- Titled as real property (real estate)

- Built after June 15, 1976

- Sem eixos, rodas ou um engate de reboque

- Um tamanho mínimo (por exemplo, 400 pés quadrados)

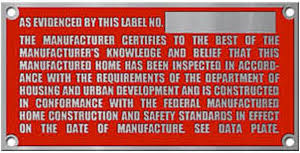

- Em conformidade com o HUD: Deve ter uma etiqueta HUD (etiqueta de certificação de placa metálica encontrada fora de casa) e uma placa de dados (etiqueta de papel encontrada dentro de casa)

Uma casa móvel ou fabricada não pode ser financiada ou refinanciada sem esta Etiqueta HUD, que deve ser encontrada no exterior da casa.

Um dos maiores passos aqui envolvidos é converter o seu título de propriedade pessoal num título de propriedade imobiliária.

Este processo é hoje mais fácil em alguns estados, incluindo Virginia, Maryland, Tennessee, Nebraska, Illinois, Missouri, Alasca, Iowa, e Dakota do Norte.

Converter o título da sua casa móvel em propriedade imobiliária requer:

- Certificado do título de propriedade da sua casa móvel

- Cópia do certificado de origem da sua casa móvel

- Deed to the land on which your mobile home’s permanent foundation is fixed

“In addition, you will need a foundation certification performed by a licensed structural engineer”, explica Raymond Brousseau, Partner with River City Mortgage.

“Além disso, a casa precisa de uma cobertura de seguro suficiente para os proprietários para se qualificar para um empréstimo hipotecário”

Verifique a sua elegibilidade para um refinanciamento de uma casa móvel (24 de Março de 2021)

Móvel, fabricado, casa modular? Faz uma diferença para o refinanciamento

Hoje em dia, as casas móveis são mais frequentemente chamadas casas fabricadas ou casas modulares. De facto, os termos são permutáveis na indústria. Mas existem ligeiras diferenças – e podem afectar as opções de financiamento e refinanciamento da sua casa móvel.

Brousseau explica:

- Uma casa móvel é uma residência que tem ou costumava ter eixos e rodas. É intitulada como um veículo motorizado

- Uma casa fabricada é construída inteiramente numa fábrica; é trazida para o local de residência em uma ou mais peças

- Uma casa modular é construída principalmente numa fábrica, mas é trazida para o local de residência em várias peças para terminar a construção. Uma vez construída, não se pode mover uma casa modular

Se a sua casa ainda for tecnicamente “móvel”, não pode ser financiada ou refinanciada com um empréstimo hipotecário. Se a sua casa for fixada à sua fundação e considerada “propriedade real”, é provável que possa ser financiada ou refinanciada.

Se a sua casa estiver fixada à sua fundação e for considerada “propriedade real”, pode provavelmente ser financiada ou refinanciada com um empréstimo hipotecário.

Tecnicamente, uma casa fabricada construída antes de 15 de Junho de 1976, é considerada uma “casa móvel” de boa-fé. E as construídas após essa data são consideradas casas fabricadas.

Muitas casas móveis são permanentemente afixadas a uma fundação. Estas são muito mais fáceis de refinanciar se se qualificar. Isto porque são intituladas como “propriedade real”.

Mas as casas móveis não afixadas permanentemente numa fundação são normalmente tituladas e financiadas como “propriedade pessoal”

Refinanciamento de uma casa móvel – hipotecas vs. empréstimos de propriedade pessoal

Se possuir uma casa móvel de propriedade real, poderá ter actualmente um empréstimo hipotecário.

Se possuir uma casa móvel de propriedade pessoal, poderá ter um empréstimo de propriedade pessoal. Estes são também chamados “empréstimos chattel” – e muitas vezes vêm com taxas de juro fixas mais elevadas.

O Gabinete de Protecção Financeira do Consumidor informou que, há alguns anos, cerca de dois em cada três empréstimos para compra de casa móvel tinham um preço mais elevado do que os empréstimos hipotecários. Muitos destes são empréstimos chattel.

“Se alugar o site onde se encontra a sua casa móvel, muitas vezes a única opção de financiamento é um empréstimo imobiliário pessoal”, diz Brousseau.

Se tiver actualmente um empréstimo imobiliário pessoal, terá de converter o título e o empréstimo em empréstimo hipotecário, se possível, a fim de refinanciar às taxas hipotecárias actuais.

As boas notícias? Se cumprir os requisitos, pode refinanciar qualquer dos empréstimos e provavelmente tirar partido das taxas de juro fixas mais baixas de hoje em dia.

No entanto, se tiver actualmente um empréstimo imobiliário pessoal, terá de converter o título e o empréstimo em empréstimo hipotecário, se possível.

Dessa forma, poderá refinanciar-se nas taxas hipotecárias actuais – que provavelmente serão muito mais baixas do que a sua taxa de empréstimo imobiliário pessoal actual.

Isso requer possuir o terreno em que se encontra e colocar a casa permanentemente numa fundação.

Verifique a sua elegibilidade para uma hipoteca de casa móvel (24 de Março de 2021)

Opção FHA para casas móveis num terreno alugado

Se alugar o terreno em que a sua casa móvel se encontra, ainda está com sorte. Pode qualificar-se para um empréstimo hipotecário de Título 1 da FHA se tiver:

- Lease o seu lote de uma comunidade ou site compatível com FHA

- Disponha um arrendamento elegível FHA em vigor

- Viver na casa móvel como sua residência principal

- Disponha a sua casa móvel numa fundação permanente

Cuidado que muitos senhorios e parques de casas móveis não cumprem as normas hipotecárias FHA. Além disso, pode ser difícil encontrar um credor hipotecário de Título 1.

Quando o refinanciamento de uma casa móvel vale a pena

As taxas de hipoteca de hoje são ridiculamente baixas. Na altura em que isto foi escrito (início de Fevereiro de 2020), as taxas estão ao seu nível mais baixo em mais de 3 anos. Muitos proprietários de habitações verão grandes poupanças através de refinanciamento a estas taxas.

Isso pode ser especialmente verdade para os proprietários de casas móveis/manufacturadas. Os empréstimos de Chattel têm taxas de juro tipicamente superiores a 7%. Refi a um empréstimo hipotecário e pode obter uma taxa inferior a 4% de acordo com os dados mais recentes de Freddie Mac.

Isso pode poupar milhares ao longo da vida do empréstimo. Além disso, se pagar um seguro hipotecário privado, poderá refinanciar e eliminar isso se tiver ganho equidade suficiente na sua casa móvel.

>> Relacionado: Os melhores financiadores de refinanciamento para 2021

No entanto, a qualificação para um refinanciamento pode ser dispendiosa. Isto é especialmente verdade se precisar de converter o seu título.

Poderá ter de contratar um advogado imobiliário ou uma empresa de títulos para ajudar com este processo. Além disso, pode pagar mais em impostos imobiliários após a conversão do seu título do que teria pago em impostos imobiliários.

E mais, colocar a sua casa móvel numa fundação permanente pode custar-lhe alguns milhares de dólares, precauções Brousseau.

E terá de pagar as taxas tradicionais associadas a um empréstimo hipotecário como custos de fecho.

Deverá refinanciar a sua casa móvel?

Crunch os números. E determinar quanto tempo mais ficará na sua casa móvel.

Para muitos, esta é uma decisão sem cérebro: Refinance agora e comece pelo caminho para uma maior poupança.

Se não tiver a certeza, fale com o seu credor actual ou potencial credor sobre opções. Obter o seu contributo é gratuito, e um profissional pode ajudá-lo a tomar a decisão certa.

Verifique a sua nova taxa (24 de Março de 2021)