O que é o Conceito de Materialidade?

Em quaisquer demonstrações financeiras, existem algumas transacções demasiado pequenas para serem reconhecidas e tais transacções podem não ter qualquer impacto na análise da demonstração financeira por um observador externo; a remoção de tal informação irrelevante para manter a demonstração financeira nítida e consolidada é chamada o conceito de materialidade.

Explicação detalhada

O conceito de materialidade refere-se a uma situação em que a informação financeira de uma empresa é considerada material do ponto de vista da elaboração das demonstrações financeiras se tiver o potencial de alterar o ponto de vista ou opinião de uma pessoa razoável. Em suma, toda a informação financeira susceptível de influenciar o julgamento de uma pessoa conhecedora deve ser capturada na elaboração das demonstrações financeiras da empresa. O conceito de materialidade na contabilidade é também conhecido como restrição de materialidade.

O conceito de materialidade na contabilidade é muito subjectivo, relativamente à dimensão e importância. A informação financeira pode ser de importância material para uma empresa, mas é imaterial para outra empresa. Este aspecto do conceito de materialidade é mais notório quando a comparação entre empresas que variam em termos da sua dimensão, ou seja, uma grande empresa em relação a uma pequena empresa. Um custo semelhante pode ser considerado como sendo a despesa grande e material para uma pequena empresa, mas o mesmo pode ser pequeno e imaterial para uma grande empresa devido à sua grande dimensão e receitas.

Como tal, pode dizer-se que o principal objectivo do conceito de materialidade na contabilidade é avaliar se a informação financeira em consideração tem algum impacto significativo na opinião dos utilizadores das demonstrações financeiras. Se a informação não for material, então a empresa não precisa de se preocupar em incluí-la nas suas demonstrações financeiras. Os utilizadores das demonstrações financeiras aqui mencionados podem ser auditores, accionistas, investidores, etc.

Em geral, a regra geral para a materialidade da informação financeira é declarada como,

- Na declaração de rendimentos, uma variação de mais de 5% do lucro antes de impostos ou mais de 0.5% das receitas de vendas podem ser vistas como “suficientemente grandes para serem importantes”

- No Balanço, uma variação na entrada de mais de 0.5% do activo total ou mais de 1% do capital próprio total podem ser vistos como “suficientemente grandes para serem importantes”.”

Conceito de Materialidade segundo GAAP e FASB

Conceito de Materialidade segundo GAAP

Para GAAP (Princípios Contabilísticos Geralmente Aceites) a regra primária para decidir sobre a materialidade é-

“Os itens são materiais se pudessem individual ou colectivamente influenciar as decisões económicas dos utilizadores, retiradas das demonstrações financeiras.”

Conceito de materialidade segundo FASB

Por outro lado, para FASB (Financial Accounting Standards Board) a regra principal para decidir sobre a materialidade é…

4.9 (1,067 classificações) 250+ Cursos | 40+ Projectos | 1000+ Horas | Acesso a Tempo Inteiro | Certificado de Conclusão

A magnitude de uma omissão ou declaração incorrecta de informação contabilística que, à luz das circunstâncias envolventes, torna provável que o julgamento de uma pessoa razoável que confie na informação tenha sido alterado ou influenciado pela omissão ou declaração incorrecta.”

Exemplos do Conceito de Materialidade na Contabilidade

Conheçamos o conceito de Materialidade na contabilidade com a ajuda de um exemplo simples para o compreender melhor.

Deixe-nos tomar o exemplo de uma grande empresa que tinha um edifício localizado na zona de furacões durante a recente calamidade natural. O furacão destruiu o edifício da empresa, e após uma terrível batalha legal com o fornecedor de seguros, a empresa relatou uma perda extraordinária de 30.000 dólares. Determinar a materialidade do evento com base nas condições abaixo dadas:

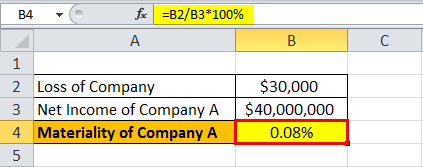

- Para a empresa A que é grande e gera um rendimento líquido de $40.000.000

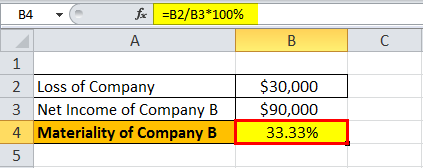

- Para a empresa B que é muito pequena e gera um rendimento líquido de $90.000

a) Agora, vamos calcular a materialidade para a empresa A dividindo a perda de $30.000 pelo rendimento líquido da empresa i.e. $30,000 / $4,000,000 * 100% = 0.08%

Utilizando os dados acima indicados, calcularemos a Materialidade da Empresa A

A materialidade da Empresa A =0.08%

De acordo com o conceito de materialidade, esta perda de $30.000 é irrelevante para a empresa A, porque o utilizador médio das demonstrações financeiras não se preocuparia com algo que é apenas 0,08% do rendimento líquido total.

b) Mais uma vez, vamos calcular a materialidade para a empresa B, dividindo a perda pelo rendimento líquido da empresa, ou seja $30.000 / $90.000 * 100% = 33,34%

Agora, vamos calcular a Materialidade da Empresa B

A materialidade da Empresa B = 33.33%

De acordo com o conceito de materialidade, esta perda de $30.000 é material para a empresa B porque o utilizador médio das demonstrações financeiras estaria preocupado e poderia optar por não participar no negócio, dado que a perda constitui cerca de 33.33% do rendimento líquido total.

O exemplo acima enfatiza a diferença na dimensão das duas empresas e a variação no comportamento dos seus utilizadores das demonstrações financeiras.

Relevância e Utilizações do Conceito de Materialidade na Contabilidade

É preciso entender que a materialidade é um conceito subjectivo que orienta uma empresa a identificar e divulgar apenas as transacções que são suficientemente grandes em comparação com as operações da empresa, de tal forma que preocuparia os utilizadores das demonstrações financeiras da empresa. O conceito de materialidade diz que uma empresa é obrigada a contabilizar montantes tão substanciais de uma forma que respeite os princípios da contabilidade financeira. No entanto, a materialidade é medida em termos de montante em dólares, e a consequência é uma declaração incorrecta se os princípios contabilísticos não forem seguidos.

Consequentemente, cada empresa deve desenvolver a capacidade de determinar quais os itens que são materiais em relação às suas operações e, em seguida, envolver o custo de empregados suficiente para assegurar a aderência aos princípios contabilísticos para esses itens. As características da empresa, o ambiente económico e político prevalecente, e o papel do revisor das demonstrações financeiras podem, cada um deles, ter impacto nos juízos sobre a materialidade. Contudo, se o custo da adesão aos princípios contabilísticos parecer exceder o benefício previsto de o fazer, então uma empresa pode eliminar os princípios.

Abuso do conceito de Materialidade na Contabilidade

A prática de abuso do conceito de materialidade na contabilidade pode resultar em graves consequências legais. No entanto, tanto o GAAP como o FASB têm-se mostrado relutantes em declarar qualquer intervalo preciso para o tamanho do erro que possa ser qualificado como um abuso de materialidade. Na maioria dos casos, os auditores e os tribunais recorrem à ajuda das “regras do polegar” para analisar os casos associados ao abuso da materialidade. No entanto, os revisores que julgam tais casos de abuso de materialidade devem também ter em consideração alguns outros factores para além da magnitude do erro. Dois desses factores podem ser a motivação e intenção por detrás do erro e o efeito provável na percepção e julgamento dos utilizadores.

Artigos recomendados

Este tem sido um guia para o Conceito de Materialidade e a sua definição. Aqui discutimos o conceito de materialidade conforme GAAP e FASB com um Exemplo simples. Pode aprender mais sobre os seguintes artigos –

- Audit Materiality

- Prudence Concept in Accounting

- What is Conservatism Principle of Accounting?

- Princípio de Contabilidade de Correspondência