Diferença entre Fixo vs Variável

Em qualquer indústria o custo fixo e o custo variável são os dois principais pilares da linha de produção e serviço. A principal diferença entre estes dois custos é que a Variável depende da produção da produção enquanto que o custo fixo é independente da produção.

Definição de custo fixo e variável

Custo fixo

Custo fixo é definido como um custo que não altera o seu valor com qualquer alteração (Aumento ou Redução) nos bens que são produzidos ou serviços que são vendidos. As alterações nos níveis de actividade não afectam os custos fixos. Isto não significa que o custo permanecerá fixo para sempre. Significa que será constante durante um período de tempo particular. Por exemplo, o montante dos juros cobrados é fixado para o período, a menos que e até que seja renovado. Existem dois tipos de custos fixos: Custo fixo comprometido e custo fixo discricionário. O custo fixo pode ser considerado como um custo irrecuperável.

Inicie o seu Curso Bancário de Investimento Gratuito

Download Corporate Valuation, Banca de Investimento, Contabilidade, Calculadora CFA & outros

Custo Variável

Custo Variável muda o seu valor com a mudança na produção. O custo variável aumenta com o aumento da unidade de produção e diminui se as unidades de produção diminuírem. O custo variável é diferente dependendo do tipo de indústria, por exemplo, o fabrico de telefones e o fabrico de automóveis podem ter um conjunto diferente do custo variável associado a eles, porque a produção alcançada em ambos os casos é diferente. O custo variável permanece constante por unidade, mas pode variar numa base de totalidade, ou seja, o custo variável unitário é Rs 5 e a produção é de 100.200.300 unidades nos meses seguintes. Assim, o custo variável por unidade é fixo, isto é, Rs5 mas o custo variável total por mês é (5*100

=Rs 500) (5*200=Rs 1000) (5*300=Rs 1500).

Existem dois tipos de custo variável: Custo variável directo e custo variável indirecto. Algumas empresas também dão custo semi-variável que se situa entre o custo fixo e o custo variável. por exemplo, a electricidade é um custo semi-variável. Depende da unidade de electricidade consumida, mas se nada for consumido, uma proporção fixa do montante também é cobrada.

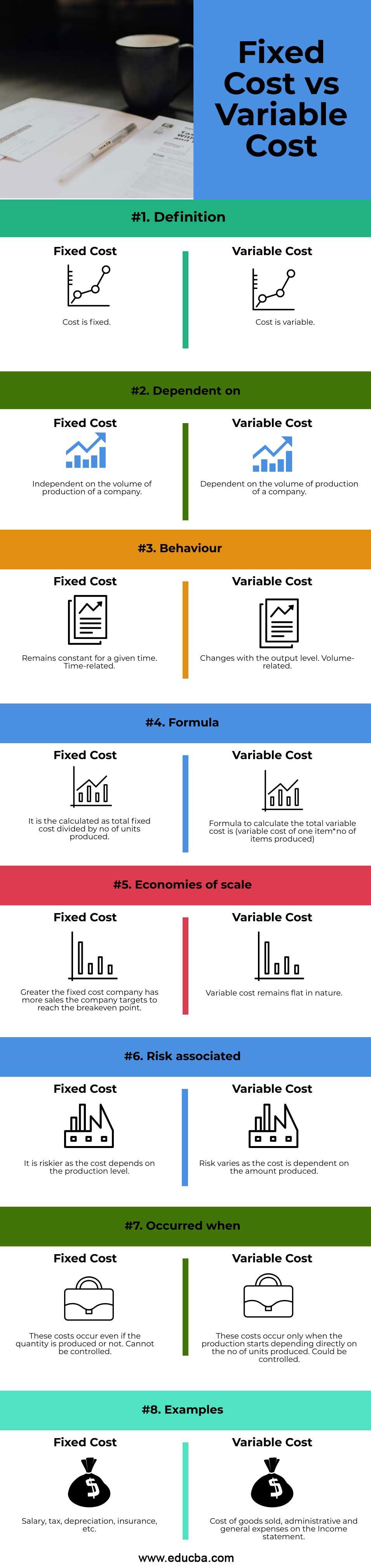

Comparação cabeça a cabeça entre Custo Fixo vs Variável (Infográficos)

Below são as 8 principais diferenças entre Custo Fixo e Variável

Fixed Custo vs Infográficos de Custo Variável

Fixed Custo vs Infográficos de Custo Variável

Diferenças-chave entre Fixo vs Variável Custo

Deixe-nos discutir algumas das principais diferenças entre Custo Fixo e Variável

4.5 (5.787 classificações)

Ver Curso

Curso de Contabilidade de Custos (5 Cursos)US GAAP Course (29 Cursos com actualização para 2020)

- Exemplos de custo variável são Matérias-primas, mão-de-obra, embalagem, frete, comissão, porque à medida que o volume aumenta, estes custos irão aumentar. Quanto a um item extra a ser produzido, é necessário mais materiais, mão-de-obra, etc. Assim, estes custos são directamente proporcionais ao volume de itens produzidos.

- Custo variável varia com a variação do volume de produção. O custo fixo não tem qualquer relação com a capacidade de produção.

- O custo fixo não muda com o volume e permanece constante durante um determinado período de tempo. p. ex. Até ao momento em que o novo contrato de arrendamento não for alterado, o pagamento do arrendamento permanecerá fixo. O custo variável muda com o volume de produção.

- Exemplo do cálculo do custo fixo: Supõe que o custo total é Rs1000 e o total de unidades produzidas é 10. Portanto, o custo fixo por unidade é Rs1000/10 = Rs100. O custo variável dos encargos de mão-de-obra é de 5Rs por unidade de produção. Portanto, para fazer 10 unidades, seria 10*5=Rs50. O custo total de produção é a soma do custo variável total e do custo fixo total.

- Se a produção aumentar o i.e. se o número de unidades produzidas aumentar, o custo fixo por unidade produzida cai significativamente aumentando a possibilidade de maior margem de lucro e pode alcançar economias de escala.Assim, o risco associado ao custo fixo é maior do que o custo variável.

- Li>O custo variável não tem lugar e até que a produção tenha lugar o custo variável, mas o custo fixo ocorre mesmo que não haja produção. por exemplo, mesmo que não haja nenhum computador portátil produzido na fábrica de computadores portáteis, mas os custos de aluguer têm de ser pagos – isto é, o custo fixo. Os encargos de mão-de-obra não são pagos como não há produção – isto é, o custo variável. O custo fixo não pode ser controlado e tem de ser pago. O custo variável pode ser controlado pelo montante do nível de produção.

li>Exemplos de custos fixos são pagamentos de aluguer, depreciação, seguros, pagamento de juros, etc. Como estes itens não se alteram mesmo que se aumente o volume de produção, por exemplo, mesmo que se produza um item extra, o pagamento do aluguer tem de ser o mesmo Portanto, Custo fixo.

li>Aqui a única variável tomada é a mão-de-obra. Temos de considerar o custo variável para todos os outros itens e adicionar ao custo fixo para obter o custo total como resultado. O custo fixo muda por unidade. À medida que o número de unidades aumenta, o custo fixo por unidade diminui. O custo variável permanece constante por unidade. O custo variável é directamente proporcional à mudança na produção.

Quadro de comparação entre custo fixo vs variável

Vamos discutir a comparação de topo entre custo fixo vs variável:

| Base de comparação | Fixed cost | Custo variável |

| Definição | O custo é fixo. | O custo é variável. |

| Dependente de | Independente do volume de produção de uma empresa. | Independente do volume de produção de uma empresa. |

| Comportamento | Remanda constante durante um determinado tempo. Relacionado com o tempo. | Mudanças com o nível de saída. Relacionado com o volume. |

| Formula | É calculado como custo fixo total dividido por nenhuma das unidades produzidas. | Fórmula para calcular o custo variável total é (custo variável de um item*não de itens produzidos) |

| Economias de escala | Greater the fixed cost company has more sales the company targets to reach the breakeven point. | O custo variável permanece plano por natureza. |

| Risco associado | É mais arriscado porque o custo depende do nível de produção. | Risco varia uma vez que o custo depende da quantidade produzida. |

| Ocorrido quando | Estes custos ocorrem mesmo que a quantidade seja produzida ou não. Não pode ser controlado. | Estes custos ocorrem apenas quando a produção começa, dependendo directamente do número de unidades produzidas. Poderia ser controlado. |

| Exemplos | Salário, impostos, depreciação, seguros, etc. | Custo dos bens vendidos, despesas administrativas e gerais na declaração de rendimentos. |

Conclusão

Custos variáveis e fixos são completamente contraditórios entre si, mas desempenham um papel importante na análise financeira. Mais elevadas as unidades de produção aumentam a rentabilidade à medida que o custo fixo total diminui, enquanto que o custo variável ajuda na margem de contribuição, pelo que ambos têm uma importância única nas suas formas.

Artigos recomendados

Este é um guia para Fixo vs Variável. Aqui discutimos as diferenças Fixo vs Variável com infográficos e uma tabela de comparação. Pode também percorrer os nossos outros artigos sugeridos para saber mais.

- Custo do Período vs Custo do Produto

- DES vs AES

- Exemplo de Custos Fixos

- Custo Médio vs Custo Marginal