O balancete pós-fechamento (também conhecido como pós-fechamento do balancete) é o último passo do ciclo contabilístico e é preparado após a realização e lançamento de todos os lançamentos de fecho necessários nas contas de ledger relevantes. Uma vez que os lançamentos de encerramento encerram todas as contas de ledger temporárias, o balancete geral pós-encerramento consiste apenas em contas de ledger permanentes (ou seja, contas do balanço). O objectivo da preparação de um balancete geral pós-encerramento é assegurar que as contas estejam em equilíbrio e prontas para registar transacções no próximo período contabilístico.

Exemplo

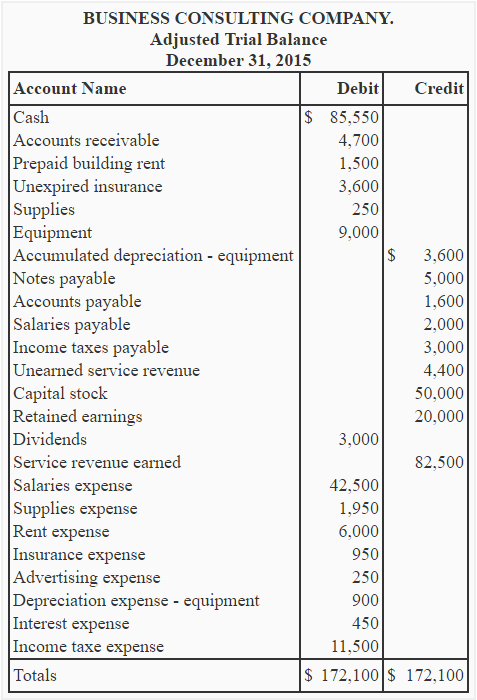

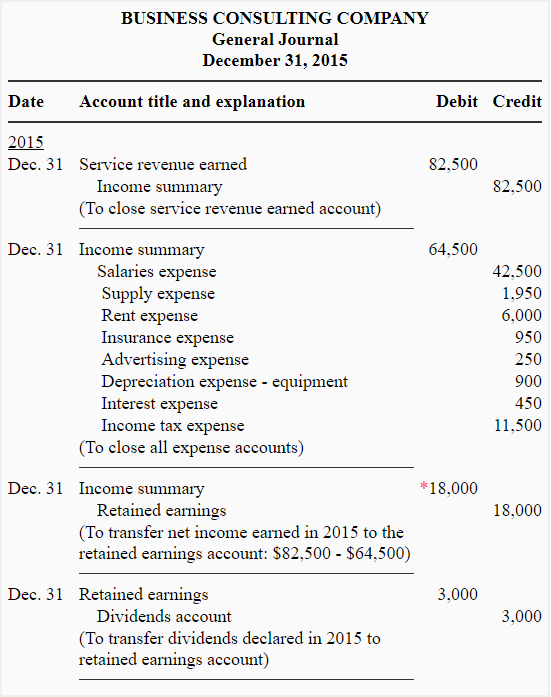

Balanço e lançamentos de fecho ajustados da Business Consulting Company são apresentados abaixo:

*$82.500 – $64.500

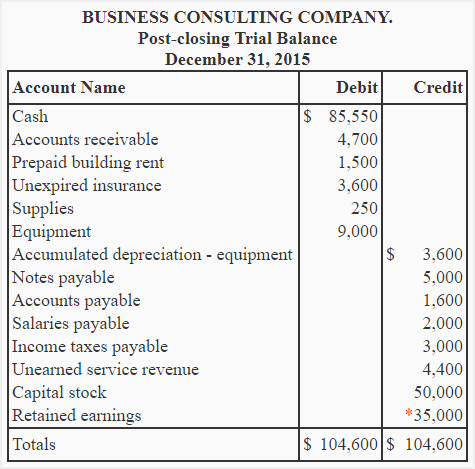

p>Requerido: Utilizando a informação do balancete ajustado e das entradas de encerramento dadas acima, preparar o balancete pós-encerramento da Business Consulting Company.

Solução

*O balanço da conta de lucros retidos foi actualizado como se segue:

Resultados retidos por balancete ajustado + Rendimento líquido – Dividendos

= $20.000 + $18.000 – $3.000

= $35.000

Notificação de que o balancete pós-fechamento lista apenas contas permanentes ou de balanço. Os saldos de todas as contas temporárias (contas de receitas, despesas, dividendos e resumo de receitas) tornaram-se zero como resultado dos lançamentos de encerramento. As contas temporárias não foram, portanto, listadas no balancete pós-encerramento.

Com a preparação do balancete pós-encerramento, o ciclo contabilístico de um período contabilístico chega ao seu fim. No próximo período contabilístico, este ciclo começa novamente com o primeiro passo, isto é, a preparação dos lançamentos contabilísticos.