Il bilancio post-chiusura (conosciuto anche come bilancio post-chiusura) è l’ultimo passo del ciclo contabile e viene preparato dopo aver fatto e inserito tutte le necessarie voci di chiusura nei conti del libro mastro. Poiché le voci di chiusura chiudono tutti i conti del libro mastro temporanei, il bilancio di prova post-chiusura consiste solo di conti del libro mastro permanenti (cioè i conti del bilancio). Lo scopo di preparare un bilancio di prova post-chiusura è di assicurare che i conti siano in equilibrio e pronti per la registrazione delle transazioni nel prossimo periodo contabile.

Esempio

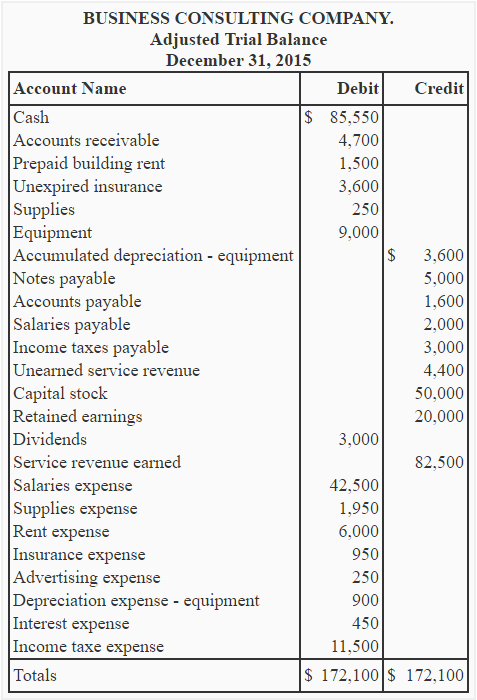

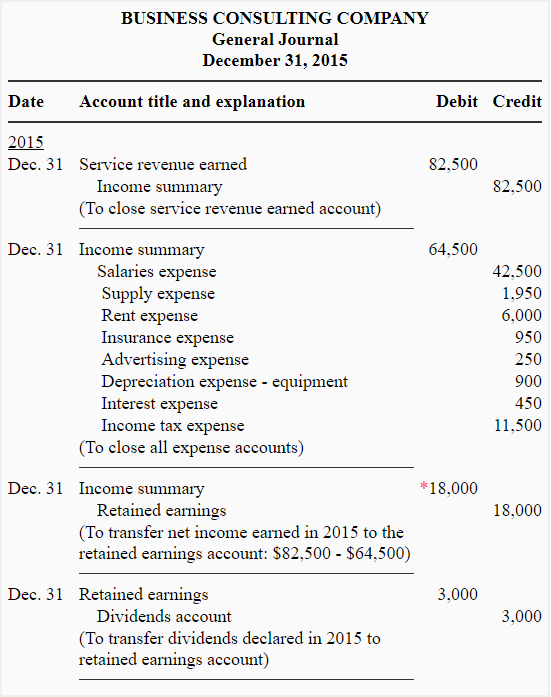

Bilancio di prova rettificato e voci di chiusura della Business Consulting Company sono riportati di seguito:

*$82.500 – $64.500

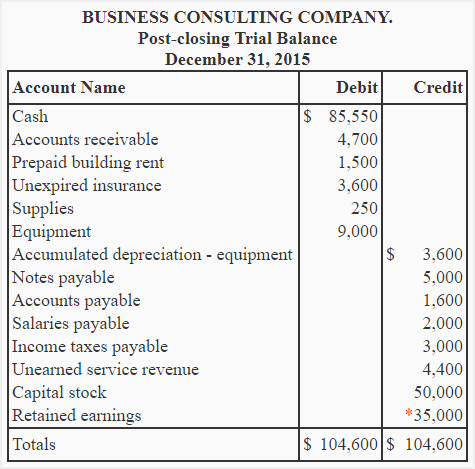

Richiesta: Usando le informazioni dal bilancio rettificato e le voci di chiusura date sopra, preparare il bilancio post chiusura della Business Consulting Company.

Soluzione

*Il bilancio degli utili non distribuiti è stato aggiornato come segue:

Gli utili non distribuiti come da bilancio rettificato + Utile netto – Dividendi

= $20.000 + $18.000 – $3.000

= $35.000

Nota che il bilancio post chiusura elenca solo i conti permanenti o di bilancio. I saldi di tutti i conti temporanei (conti riassuntivi delle entrate, delle uscite, dei dividendi e delle entrate) sono diventati zero come risultato delle voci di chiusura. I conti temporanei non sono stati quindi elencati nel bilancio di prova post-chiusura.

Con la preparazione del bilancio di prova post-chiusura, il ciclo contabile per un periodo contabile arriva alla sua fine. Nel prossimo periodo contabile, questo ciclo ricomincia con il primo passo, cioè la preparazione delle scritture contabili.