Rifinanziare una casa mobile o fabbricata è possibile

Se possedete una casa mobile o fabbricata, probabilmente già sapete che le regole sui mutui sono diverse per questi tipi di proprietà. Altre no.

Le vostre opzioni di prestito dipendono da quando la vostra casa è stata costruita, quanto è grande, se è fissata alle sue fondamenta, e così via.

Ma se potete rifinanziare la vostra casa mobile o fabbricata, potreste risparmiare molto.

I tassi di rifinanziamento attuali sono ai minimi di tre anni, e i proprietari di case potrebbero risparmiare migliaia di dollari. Scoprite se potete rifinanziare e risparmiare qui.

Controllate la vostra idoneità a rifinanziare una casa mobile (Mar 24th, 2021)

Come rifinanziare una casa mobile

Volete rifinanziare la vostra casa mobile in un prestito ipotecario? Se è così, la maggior parte dei prestatori richiedono che la vostra casa sia:

- Su un terreno di vostra proprietà

- Fissata su una fondazione permanente conforme agli standard HUD

- Titolata come proprietà reale (beni immobili)

- Costruita dopo il 15 giugno, 1976

- Senza assi, ruote o un gancio di traino

- Una dimensione minima (per esempio, 400 piedi quadrati)

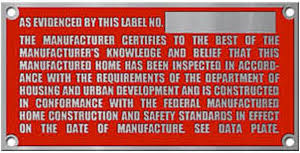

- Conforme agli standard HUD: Dovrebbe avere una targhetta HUD (etichetta metallica di certificazione che si trova all’esterno della casa) e una targhetta dati (etichetta cartacea che si trova all’interno della casa)

Una casa mobile o costruita non può essere finanziata o rifinanziata senza questa etichetta HUD, che si trova all’esterno della casa.

Uno dei più grandi passi coinvolti qui è la conversione del vostro titolo di proprietà personale in un titolo immobiliare.

Questo processo è più facile oggi in alcuni stati, tra cui Virginia, Maryland, Tennessee, Nebraska, Illinois, Missouri, Alaska, Iowa e North Dakota.

Convertire il vostro titolo di casa mobile in proprietà reale richiede:

- Certificato di proprietà della vostra casa mobile

- Copia del certificato di origine della vostra casa mobile

- Deed del terreno su cui sono fissate le fondamenta permanenti della vostra casa mobile

“Inoltre, avrete bisogno di una certificazione delle fondamenta eseguita da un ingegnere strutturale autorizzato”, spiega Raymond Brousseau, partner di River City Mortgage.

“Inoltre, la casa ha bisogno di una copertura assicurativa sufficiente per qualificarsi per un prestito ipotecario.”

Controlla la tua idoneità per il rifinanziamento di una casa mobile (24 marzo 2021)

Casa mobile, fabbricata, modulare? Fa la differenza per il rifinanziamento

Oggi le case mobili sono più spesso chiamate case fabbricate o case modulari. Infatti, i termini sono intercambiabili nel settore. Ma ci sono leggere differenze – e possono influenzare il finanziamento e le opzioni di rifinanziamento per la vostra casa mobile.

Brousseau spiega:

- Una casa mobile è una residenza che ha o aveva assi e ruote. E’ intitolata come un veicolo a motore

- Una casa costruita è costruita interamente in una fabbrica; è portata al sito della casa in uno o più pezzi

- Una casa modulare è principalmente costruita in una fabbrica, ma è portata al sito della casa in più pezzi per finire la costruzione. Una volta costruita, non si può spostare una casa modulare

Se la vostra casa è ancora tecnicamente “mobile”, non può essere finanziata o rifinanziata con un mutuo. Se la vostra casa è fissata alle sue fondamenta e considerata “proprietà reale”, può probabilmente essere finanziata o rifinanziata.

Se la vostra casa è fissata alle fondamenta e considerata “proprietà reale”, può essere finanziata o rifinanziata con un prestito ipotecario.

Tecnicamente, una casa costruita prima del 15 giugno 1976, è considerata una “casa mobile” in buona fede. E quelle costruite dopo tale data sono considerate case fabbricate.

Molte case mobili sono fissate permanentemente ad una fondazione. Queste sono molto più facili da rifinanziare se vi qualificate. Questo perché sono intitolate come “proprietà reale”.

Ma le case mobili che non sono permanentemente attaccate a una fondazione sono di solito intitolate e finanziate come “proprietà personale”.

Rifinanziare una casa mobile – mutui contro prestiti di proprietà personale

Se possedete una casa mobile di proprietà reale, potete attualmente avere un prestito ipotecario.

Se possedete una casa mobile di proprietà personale, probabilmente avete un prestito di proprietà personale. Questi sono anche chiamati “prestiti chattel” – e spesso hanno tassi d’interesse fissi più alti.

Il Consumer Financial Protection Bureau ha riferito che, alcuni anni fa, circa due su tre prestiti per l’acquisto di case mobili erano più cari dei prestiti ipotecari. Molti di questi sono mutui ipotecari.

“Se affittate il sito in cui si trova la vostra casa mobile, spesso l’unica opzione di finanziamento è un prestito di proprietà personale”, dice Brousseau.

Se attualmente avete un prestito di proprietà personale, dovrete convertire il titolo e il prestito in un prestito ipotecario, se possibile, per rifinanziarlo ai tassi ipotecari di oggi.

La buona notizia? Se si soddisfano i requisiti, è possibile rifinanziare entrambi i prestiti e probabilmente approfittare dei tassi di interesse fissi più bassi di oggi.

Tuttavia, se attualmente avete un prestito personale, dovrete convertire il titolo e il prestito in un prestito ipotecario, se possibile.

In questo modo potete rifinanziare ai tassi ipotecari di oggi – che sono probabilmente molto più bassi del vostro attuale tasso di prestito personale.

Questo richiede di possedere il terreno su cui si trova e di impostare la casa in modo permanente su una fondazione.

Controlla la tua idoneità per un mutuo per casa mobile (Mar 24th, 2021)

Opzione FHA per case mobili su terreni in affitto

Se affitti il terreno su cui si trova la tua casa mobile, sei ancora fortunato. Potete qualificarvi per un prestito ipotecario FHA Titolo 1 se:

- Affittate il vostro lotto da una comunità o sito conforme alla FHA

- Avete un contratto d’affitto idoneo alla FHA in vigore

- Vivete nella casa mobile come vostra residenza primaria

- Avete la vostra casa mobile su una base permanente

Tenete presente che molti proprietari e parchi di case mobili non sono conformi agli standard ipotecari FHA. Inoltre, può essere difficile trovare un prestatore di mutui del Titolo 1.

Quando vale la pena rifinanziare una casa mobile

I tassi ipotecari di oggi sono ridicolmente bassi. Al momento di scrivere questo (inizio febbraio 2020), i tassi sono al loro minimo in più di 3 anni. Molti proprietari di case vedranno grandi risparmi rifinanziando a questi tassi.

Questo potrebbe essere particolarmente vero per i proprietari di case mobili/manufatti. I prestiti Chattel hanno tassi d’interesse tipicamente superiori al 7%. Rifinanziando un mutuo ipotecario si può ottenere un tasso inferiore al 4% secondo i dati più recenti di Freddie Mac.

Questo può far risparmiare migliaia di dollari per tutta la durata del prestito. Inoltre, se si paga l’assicurazione ipotecaria privata, si potrebbe rifinanziare ed eliminarla se si è guadagnato abbastanza capitale nella propria casa mobile.

>> Correlato: I migliori prestatori di rifinanziamento per il 2021

Tuttavia, qualificarsi per un rifinanziamento può essere costoso. Questo è particolarmente vero se avete bisogno di convertire il vostro titolo.

Potreste aver bisogno di assumere un avvocato immobiliare o una società di titoli per aiutarvi in questo processo. Inoltre, potreste pagare più tasse immobiliari dopo aver convertito il vostro titolo di proprietà di quanto avreste pagato per le tasse di proprietà.

Inoltre, impostare la vostra casa mobile su una fondazione permanente può farvi tornare indietro di qualche migliaio di dollari, avverte Brousseau.

E dovrete pagare le spese tradizionali associate a un prestito ipotecario, come i costi di chiusura.

Dovreste rifinanziare la vostra casa mobile?

Schiacciare i numeri. E stabilite quanto a lungo resterete nella vostra casa mobile.

Per molti, questa è una decisione facile da prendere: Rifinanziare ora e iniziare il percorso verso un maggiore risparmio.

Se non siete sicuri, parlate con il vostro attuale prestatore o potenziale prestatore riguardo alle opzioni. Ottenere il loro input è gratuito, e un professionista può aiutarti a prendere la decisione giusta.

Verifica il tuo nuovo tasso (24 marzo 2021)