Cos’è il concetto di materialità?

In qualsiasi bilancio, ci sono alcune transazioni che sono troppo piccole per essere riconosciute e tali transazioni potrebbero non avere alcun impatto sull’analisi del bilancio da parte di un osservatore esterno; la rimozione di tali informazioni irrilevanti per mantenere il bilancio nitido e consolidato è chiamata concetto di materialità.

Spiegazione dettagliata

Il concetto di materialità si riferisce a una situazione in cui l’informazione finanziaria di una società è considerata materiale dal punto di vista della preparazione del bilancio se ha il potenziale di alterare la visione o l’opinione di una persona ragionevole. In breve, tutte quelle informazioni finanziarie che possono influenzare il giudizio di una persona ragionevole dovrebbero essere catturate nella preparazione del bilancio della società. Il concetto di materialità nella contabilità è anche conosciuto come vincolo di materialità.

Il concetto di materialità nella contabilità è molto soggettivo, relativo alla dimensione e all’importanza. L’informazione finanziaria potrebbe essere di importanza materiale per un’azienda ma risultare immateriale per un’altra azienda. Questo aspetto del concetto di materialità è più evidente quando il confronto tra aziende che variano in termini di dimensioni, ad esempio, una grande azienda rispetto a una piccola azienda. Un costo simile può essere considerato come una spesa grande e materiale per una piccola azienda, ma lo stesso può essere piccolo e immateriale per una grande azienda a causa delle sue grandi dimensioni e entrate.

Come tale, si può dire che l’obiettivo principale del concetto di materialità in contabilità è quello di valutare se l’informazione finanziaria in esame ha un impatto significativo sull’opinione degli utenti del bilancio. Se l’informazione non è materiale, allora la società non ha bisogno di preoccuparsi di includerla nel suo bilancio. Gli utenti del bilancio menzionati qui possono essere revisori, azionisti, investitori, ecc.

In generale, la regola per la materialità delle informazioni finanziarie è dichiarata come,

- Sul conto economico, una variazione di più del 5% dell’utile prima delle tasse o più dello 0.5% del fatturato può essere visto come “abbastanza grande da essere importante”

- Sullo stato patrimoniale, una variazione nella voce di più dello 0.5% delle attività totali o più dell’1% del patrimonio netto totale può essere vista come “abbastanza grande da essere importante”.”

Concetto di materialità secondo GAAP e FASB

Concetto di materialità secondo GAAP

Per i GAAP (Generally Accepted Accounting Principles) la regola principale per decidere sulla materialità è-

“Le voci sono materiali se potrebbero individualmente o collettivamente influenzare le decisioni economiche degli utenti, prese dai bilanci.”

Concetto di materialità secondo FASB

D’altra parte, per il FASB (Financial Accounting Standards Board) la regola principale per decidere sulla materialità è-

4.9 (1,067 ratings) 250+ Corsi | 40+ Progetti | 1000+ Ore | Accesso Completo a Vita | Certificato di Completamento

La grandezza di una omissione o inesattezza di informazioni contabili che, alla luce delle circostanze circostanti, rende probabile che il giudizio di una persona ragionevole che fa affidamento sull’informazione sarebbe stato modificato o influenzato dall’omissione o dall’inesattezza.”

Esempi del concetto di Materialità nella contabilità

Comprendiamo il concetto di Materialità nella contabilità con l’aiuto di un semplice esempio per capirlo meglio.

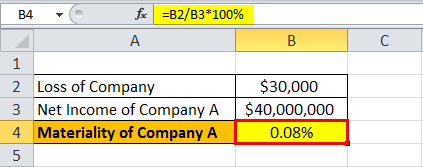

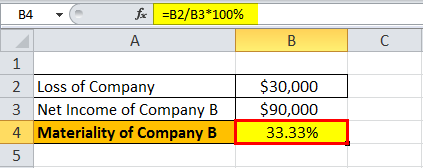

Prendiamo l’esempio di una grande azienda che aveva un edificio situato nella zona dell’uragano durante la recente calamità naturale. L’uragano ha distrutto l’edificio aziendale e, dopo un’estenuante battaglia legale con l’assicuratore, l’azienda ha riportato una perdita straordinaria di 30.000 dollari. Determinare la materialità dell’evento sulla base delle condizioni sotto indicate:

- Per l’azienda A che è grande e genera un reddito netto di $40.000.000

- Per l’azienda B che è molto piccola e genera un reddito netto di $90.000

a) Ora, calcoliamo la materialità per l’azienda A dividendo la perdita di $30.000 per il reddito netto dell’azienda i.e. $30,000 / $4,000,000 * 100% = 0.08%

Utilizzando i dati di cui sopra, calcoleremo la materialità dell’azienda A

La materialità dell’azienda A =0.08%

Secondo il concetto di materialità, questa perdita di $30.000 è immateriale per la società A perché l’utente medio del bilancio non si preoccuperebbe di qualcosa che è solo lo 0,08% del reddito netto totale.

b) Di nuovo, calcoliamo la materialità per la società B dividendo la perdita per il reddito netto della società cioè, $30.000 / $90.000 * 100% = 33,34%

Ora, calcoleremo la materialità dell’azienda B

La materialità dell’azienda B = 33.33%

Secondo il concetto di materialità, questa perdita di $30.000 è materiale per la società B perché l’utente medio del bilancio sarebbe preoccupato e potrebbe rinunciare all’attività dato che la perdita costituisce circa il 33. 33% del reddito netto totale.33% del reddito netto totale.

L’esempio di cui sopra sottolinea la differenza nelle dimensioni delle due aziende e la variazione nel comportamento dei loro utenti di bilancio.

Rilevanza e usi del concetto di materialità nella contabilità

E’ da capire che la materialità è un concetto soggettivo che guida un’azienda a identificare e rivelare solo quelle transazioni che sono sufficientemente grandi rispetto alle operazioni dell’azienda tali da preoccupare gli utenti del bilancio dell’azienda. Il concetto di materialità dice che una società è obbligata a contabilizzare tali importi sostanziali in un modo che sia conforme ai principi di contabilità finanziaria. Tuttavia, la materialità è misurata in termini di importo in dollari, e la conseguenza è un’inesattezza se i principi contabili non sono seguiti.

Conseguentemente, ogni azienda dovrebbe sviluppare la capacità di determinare quali voci sono materiali rispetto alle sue operazioni e poi impegnare abbastanza costi di dipendenti per assicurare l’aderenza ai principi contabili per quelle voci. Le caratteristiche dell’azienda, l’ambiente economico e politico prevalente e il ruolo del revisore del bilancio possono influenzare i giudizi di rilevanza. Tuttavia, se il costo dell’adesione ai principi contabili sembra superare il beneficio previsto per farlo, allora una società potrebbe rinunciare ai principi.

Abuso del concetto di materialità nella contabilità

Qualsiasi pratica di abuso del concetto di materialità nella contabilità può portare a gravi conseguenze legali. Tuttavia, sia i GAAP che il FASB sono stati riluttanti a dichiarare una gamma precisa per la dimensione dell’errore che può qualificarsi come un abuso di materialità. Nella maggior parte dei casi, i revisori e i tribunali prendono l’aiuto delle “regole del pollice” per esaminare i casi associati all’abuso di materialità. Tuttavia, i revisori che giudicano questi casi di abuso di materialità devono prendere in considerazione anche altri fattori oltre alla grandezza dell’errore. Due di questi fattori possono essere la motivazione e l’intento dietro l’errore e il probabile effetto sulla percezione e sul giudizio dell’utente.

Articoli consigliati

Questa è stata una guida al concetto di materialità e alla sua definizione. Qui discutiamo il concetto di materialità come da GAAP e FASB con un semplice esempio. Potete imparare di più dai seguenti articoli –

- Materialità della revisione contabile

- Concetto di prudenza nella contabilità

- Che cos’è il principio di conservatività della contabilità?

- Principio della contabilità