El balance de comprobación posterior al cierre (también conocido como balance de comprobación posterior al cierre) es el último paso del ciclo contable y se prepara después de realizar y contabilizar todos los asientos de cierre necesarios en las cuentas del libro mayor pertinentes. Dado que los asientos de cierre cierran todas las cuentas del libro mayor temporal, el balance de comprobación posterior al cierre consta únicamente de las cuentas del libro mayor permanente (es decir, las cuentas del balance). El propósito de preparar un balance de comprobación posterior al cierre es asegurar que las cuentas estén en equilibrio y listas para registrar las transacciones en el siguiente período contable.

Ejemplo

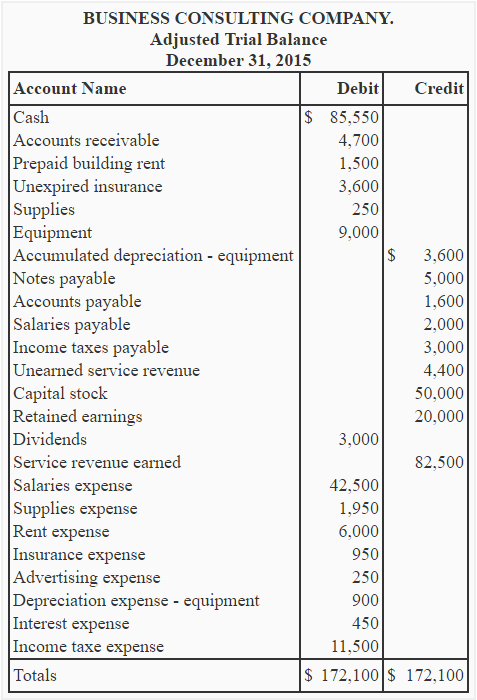

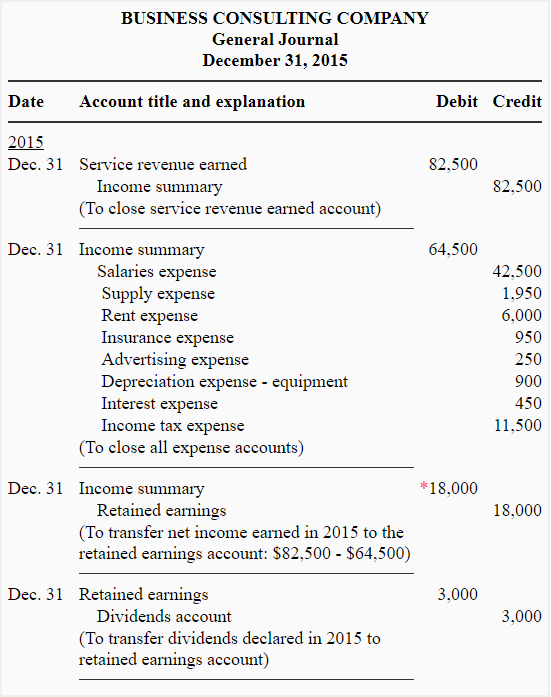

El balance de comprobación ajustado y los asientos de cierre de la empresa de consultoría de negocios se dan a continuación:

*82.500 dólares – 64.500 dólares

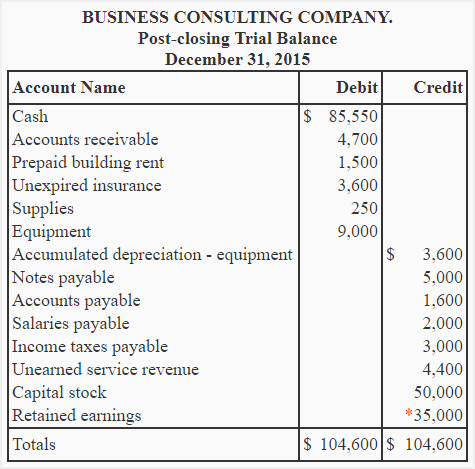

Se requiere: Utilizando la información del balance de comprobación ajustado y los asientos de cierre dados anteriormente, prepare el balance de comprobación posterior al cierre de la empresa de consultoría empresarial.

Solución

*El saldo de la cuenta de ganancias acumuladas se ha actualizado de la siguiente manera:

Beneficios retenidos según el balance de comprobación ajustado + Ingresos netos – Dividendos

= 20.000 dólares + 18.000 dólares – 3.000 dólares

= 35.000 dólares

Observe que el balance de comprobación posterior al cierre sólo muestra las cuentas permanentes o de balance. Los saldos de todas las cuentas temporales (cuentas sumarias de ingresos, gastos, dividendos e ingresos) se han convertido en cero como resultado de los asientos de cierre. Por lo tanto, las cuentas temporales no se han enumerado en el balance de comprobación posterior al cierre.

Con la preparación del balance de comprobación posterior al cierre, el ciclo contable de un período contable llega a su fin. En el siguiente período contable, este ciclo comienza de nuevo con el primer paso, es decir, la preparación de los asientos del diario.