Refinanciar una casa móvil o prefabricada es posible

Si eres propietario de una casa móvil o prefabricada, probablemente ya sepas que las normas hipotecarias son diferentes para este tipo de propiedades.

Algunas casas móviles se pueden financiar y refinanciar. Otras no pueden.

Sus opciones de préstamo dependen de cuándo se construyó su casa, de su tamaño, de si está fijada a sus cimientos, etc.

Pero si puede refinanciar su casa móvil o manufacturada, podría ahorrar mucho.

Los tipos de refinanciación actuales están en mínimos de tres años, y los propietarios podrían ahorrar miles. Descubra si puede refinanciar y ahorrar aquí.

Compruebe su elegibilidad para la refinanciación de casas móviles (24 mar 2021)

Cómo refinanciar una casa móvil

¿Quiere refinanciar su casa móvil en un préstamo hipotecario? Si es así, la mayoría de los prestamistas requerirán que su casa sea:

- En un terreno de su propiedad

- Afijada a unos cimientos permanentes que se ajusten a las normas del HUD

- Titulada como propiedad real (inmueble)

- Construida después del 15 de junio, 1976

- Sin ejes, ruedas o un enganche de remolque

- Un tamaño mínimo (por ejemplo, 400 pies cuadrados)

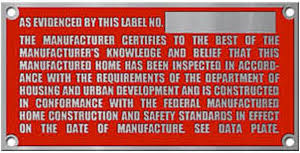

- Cumple con el HUD: Debe tener una etiqueta HUD (etiqueta de certificación de placa metálica que se encuentra en el exterior de la casa) y una placa de datos (etiqueta de papel que se encuentra en el interior de la casa)

- Certificado de título de su casa móvil

- Copia del certificado de origen de su casa móvil

- Título del terreno en el que se fijan los cimientos permanentes de su casa móvil

- Una casa móvil es una residencia que tiene o solía tener ejes y ruedas. Se titula como un vehículo de motor

- Una casa manufacturada se construye completamente en una fábrica; se lleva al sitio de la casa en una o más piezas

- Una casa modular se construye principalmente en una fábrica, pero se lleva al sitio de la casa en múltiples piezas para terminar la construcción. Una vez construida, no se puede mover una casa modular

- Alquila su terreno de una comunidad o sitio que cumpla con la FHA

- Tiene un contrato de arrendamiento elegible por la FHA en vigor

- Vive en la casa móvil como su residencia principal

- Tiene su casa móvil colocada sobre una base permanente

Una casa móvil o manufacturada no puede ser financiada o refinanciada sin esta etiqueta HUD, que debe encontrarse en el exterior de la casa.

Uno de los pasos más importantes es convertir su título de propiedad personal en un título de propiedad inmobiliaria.

Este proceso es más fácil hoy en día en algunos estados, incluyendo Virginia, Maryland, Tennessee, Nebraska, Illinois, Missouri, Alaska, Iowa y Dakota del Norte.

Convertir el título de su casa móvil en propiedad real requiere:

«Además, necesitará una certificación de cimientos realizada por un ingeniero estructural con licencia», explica Raymond Brousseau, socio de River City Mortgage.

«Además, la casa necesita una cobertura de seguro de propietarios suficiente para calificar para un préstamo hipotecario.»

Compruebe su elegibilidad para una refinanciación de casa móvil (24 de marzo de 2021)

¿Casa móvil, fabricada, modular? Marca la diferencia para la refinanciación

Hoy en día, las casas móviles son más a menudo llamadas casas manufacturadas o casas modulares. De hecho, los términos son intercambiables en la industria. Pero hay ligeras diferencias – y pueden afectar a las opciones de financiación y refinanciación de su casa móvil.

Brousseau explica:

Si su casa sigue siendo técnicamente «móvil», no se puede financiar o refinanciar con un préstamo hipotecario. Si su casa está fijada a sus cimientos y se considera «propiedad real», es probable que se pueda financiar o refinanciar.

Si su casa está fijada a sus cimientos y se considera «propiedad real», es probable que pueda ser financiada o refinanciada con un préstamo hipotecario.

Técnicamente, una casa manufacturada construida antes del 15 de junio de 1976, se considera una «casa móvil» de buena fe. Y las construidas después de esa fecha se consideran casas prefabricadas.

Muchas casas móviles están fijadas permanentemente a una fundación. Estos son mucho más fáciles de refinanciar si usted califica. Eso es porque se titulan como «propiedad real».

Pero las casas móviles que no están fijadas permanentemente a una fundación suelen ser tituladas y financiadas como «propiedad personal».

Refinanciación de una casa móvil – hipotecas frente a préstamos de propiedad personal

Si usted es dueño de una casa móvil de propiedad real, es posible que actualmente tenga un préstamo hipotecario.

Si usted es dueño de una casa móvil de propiedad personal, es probable que tenga un préstamo de propiedad personal. Estos también se llaman «préstamos mobiliarios» – y a menudo vienen con tasas de interés fijas más altas.

La Oficina de Protección Financiera del Consumidor informó que, hace unos años, alrededor de dos de cada tres préstamos para la compra de casas móviles tenían un precio más alto que los préstamos hipotecarios. Muchos de ellos son préstamos mobiliarios.

«Si alquilas el terreno en el que se encuentra tu casa móvil, a menudo la única opción de financiación es un préstamo de propiedad personal», dice Brousseau.

Si actualmente tienes un préstamo de propiedad personal, tendrás que convertir el título y el préstamo en un préstamo hipotecario, si es posible, para poder refinanciar a los tipos de interés hipotecarios actuales.

¿La buena noticia? Si cumple los requisitos, puede refinanciar cualquiera de los dos préstamos y probablemente aprovechar los tipos de interés fijos más bajos de hoy.

Sin embargo, si actualmente tiene un préstamo para bienes personales, tendrá que convertir el título y el préstamo en un préstamo hipotecario, si es posible.

De esta forma podrá refinanciar a los tipos de interés hipotecarios actuales – que probablemente serán mucho más bajos que el tipo de interés de su actual préstamo para bienes personales.

Eso requiere ser dueño de la tierra en la que está y establecer la casa permanentemente en una fundación.

Compruebe su elegibilidad para una hipoteca de casa móvil (24 de marzo de 2021)

Opción de la FHA para casas móviles en terrenos alquilados

Si usted alquila la tierra en la que está su casa móvil, todavía está de suerte. Puede calificar para un préstamo hipotecario FHA Título 1 si:

Tenga en cuenta que muchos arrendadores y parques de casas móviles no cumplen con las normas hipotecarias de la FHA. Además, puede ser difícil encontrar un prestamista hipotecario de Título 1.

Cuándo merece la pena refinanciar una casa móvil

Los tipos de interés hipotecarios de hoy en día son ridículamente bajos. En el momento de escribir esto (principios de febrero de 2020), las tasas están en su punto más bajo en más de 3 años. Muchos propietarios verán grandes ahorros al refinanciar con estos tipos.

Eso podría ser especialmente cierto para los propietarios de viviendas móviles/manufacturadas. Los préstamos mobiliarios tienen tipos de interés que suelen superar el 7%. Refi a un préstamo hipotecario y puede obtener una tasa por debajo del 4% según los datos más recientes de Freddie Mac.

Eso puede ahorrar miles durante la vida del préstamo. Además, si paga un seguro hipotecario privado, podría refinanciar y eliminarlo si ha ganado suficiente capital en su casa móvil.

>> Relacionado: Los mejores prestamistas de refinanciamiento para 2021

Sin embargo, calificar para un refinanciamiento puede ser costoso. Eso es especialmente cierto si necesita convertir su título.

Es posible que tenga que contratar a un abogado de bienes raíces o una compañía de títulos para obtener ayuda con este proceso. Además, es posible que después de convertir su título pague más en impuestos de bienes raíces de lo que habría pagado por los impuestos de propiedad.

Además, poner su casa móvil en una base permanente puede hacerle perder unos cuantos miles de dólares, advierte Brousseau.

Y tendrá que pagar las tarifas tradicionales asociadas a un préstamo hipotecario, como los costos de cierre.

¿Debe refinanciar su casa móvil?

Haga números. Y determina cuánto tiempo vas a permanecer en tu casa móvil.

Para muchos, esta es una decisión obvia: Refinancie ahora y comience a recorrer el camino hacia un mayor ahorro.

Si no está seguro, hable con su prestamista actual o con un posible prestamista sobre las opciones. Obtener su opinión es gratis, y un profesional puede ayudarte a tomar la decisión correcta.

Verifique su nueva tasa (24 de marzo de 2021)