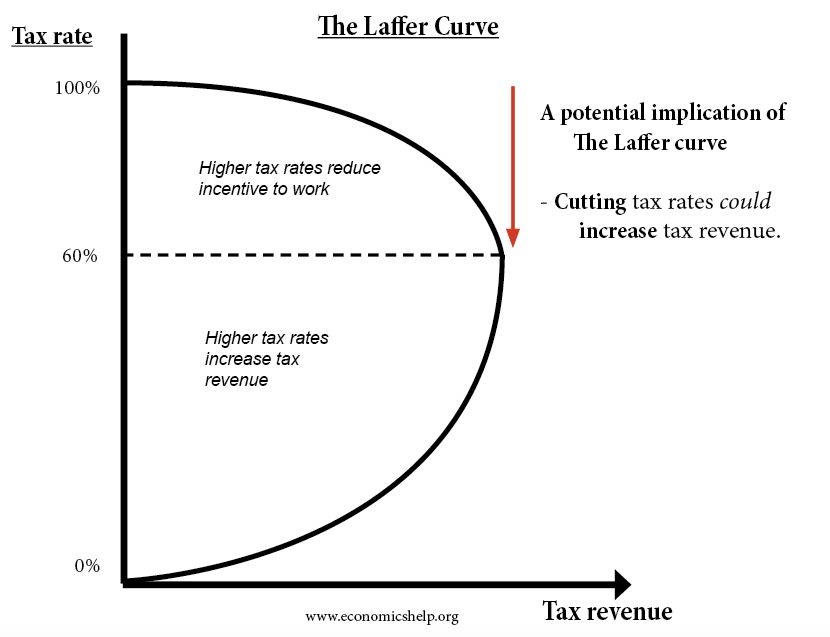

De Laffer Curve stelt dat als de belastingtarieven boven een bepaald niveau worden verhoogd, de belastinginkomsten in feite kunnen dalen, omdat hogere belastingtarieven mensen ontmoedigen om te werken.

Ook stelt de Laffer Curve dat belastingverlaging in theorie kan leiden tot hogere belastinginkomsten.

- Het uitgangspunt is dat als de belastingtarieven 0% zijn – de overheid nul inkomsten krijgt.

- Ook als de belastingtarieven 100% zijn – dan krijgt de overheid nul inkomsten – omdat het geen zin heeft om te werken.

- Als de belastingtarieven erg hoog zijn, en vervolgens worden verlaagd, kan dat een stimulans zijn voor bedrijven om uit te breiden en voor mensen om langer te werken. Deze stimulans voor de economische groei zal leiden tot hogere belastinginkomsten – hogere inkomstenbelasting, vennootschapsbelasting en BTW.

- Het belang van de theorie is dat zij een economische rechtvaardiging biedt voor het politiek populaire beleid om de belastingtarieven te verlagen.

- Zoals Andrew Mellon in 1924 zei – 74% van niets is niets. Mellon drong erop aan dat het hoogste belastingtarief werd verlaagd van 73% tot uiteindelijk 24% (hij profiteerde er ook persoonlijk van, want hij was een van de rijkste mannen van Amerika).

- Economen zijn het echter niet eens over de mate waarin hogere belastingtarieven daadwerkelijk ontmoedigen om te werken.

De Laffer-curve werd belangrijk in de jaren tachtig omdat het een economische rechtvaardiging leek te geven voor het verlagen van de inkomstenbelastingtarieven. Voor politici, zoals Ronald Reagan, is de Laffer Curve-analyse aantrekkelijk – het lijkt het beste van twee werelden te geven.

- Lagere belastingtarieven die politiek populair zijn.

- Verhoogde belastinginkomsten en lagere begrotingstekorten.

Economische analyse achter belastingverhogingen

In werkelijkheid ligt het gecompliceerder. Hogere belastingtarieven leiden er niet noodzakelijkerwijs toe dat mensen minder uren gaan werken. In de eerste plaats zijn er twee belangrijke factoren die van invloed zijn op de beslissing van een werknemer om meer of minder te gaan werken.

- Substitutie-effect – Als hogere belastingen tot lagere lonen leiden, wordt werken relatief minder aantrekkelijk dan vrijetijdsbesteding. Het substitutie-effect van een hogere belasting is dat werknemers minder zullen willen werken.

- Inkomenseffect – Als een hogere belasting echter tot lagere lonen leidt, kan een werknemer de behoefte voelen om langer te werken om zijn streefinkomen te handhaven. Daarom betekent het inkomenseffect dat een hogere belasting voor sommige werknemers de noodzaak kan betekenen om langer te werken.

Er zijn dus twee concurrerende effecten – het hangt ervan af welk effect sterker is.

Bovendien kunnen werknemers in de echte wereld aan contracten gebonden zijn; als de belastingtarieven omhoog gaan, kunnen veel werknemers zich niet de luxe veroorloven om te besluiten minder te gaan werken.

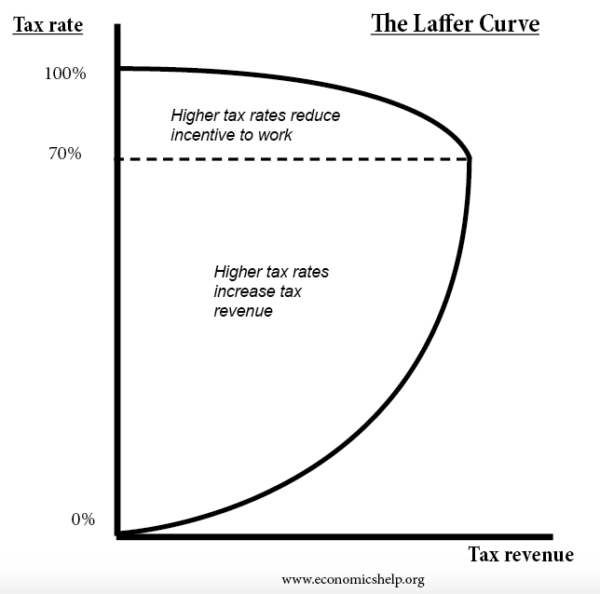

Wat is het optimale belastingniveau om de inkomsten te maximaliseren?

Een studie van economen suggereert dat een marginaal inkomstenbelastingtarief van 70% wordt beschouwd als een niveau waarop het Laffer-curve-effect kan beginnen op te treden. Met andere woorden, als de inkomstenbelasting 80% bedraagt en wordt verlaagd tot 70%, kan het stimuleringseffect de totale belastingopbrengst verhogen.

Hieruit blijkt echter dat als je een hoger inkomstenbelastingtarief van 50% hebt, het verlagen van de belastingtarieven op zichzelf niet zal leiden tot een toename van het aantal arbeidsuren en de belastingopbrengst.

Belastingverlagingen in de praktijk – evaluatie

Het kan moeilijk zijn om het effect van belastingverlagingen te meten, omdat verschillende factoren van invloed zijn op de totale belastingopbrengst.

- Bijv. als er tijdens een belastingverlaging sprake is van een sterke economische groei en de reële inkomens stijgen, dan zal deze factor tot hogere belastingopbrengsten leiden. Als de economie zich in een recessie bevindt of een periode van dalende reële inkomens doormaakt, zullen de belastinginkomsten ceteris paribus dalen.

- Om te meten of de Laffer-curve effect heeft, moeten we nagaan of de belastingtarieven van invloed zijn op het arbeidsaanbod en het niveau van ondernemerschap.

- In de afgelopen jaren heeft het VK de vennootschapsbelasting verlaagd van 20% naar 19% – dit leidde tot een hogere vennootschapsbelasting. Maar is dit een gevolg van de grotere investeringsstimulansen of van het feit dat de bedrijfswinsten een groter deel van het BBP in beslag nemen? (winst/loonaandeel van het BBP)

- Het effect zal worden gecompliceerd door tijdsverloop. Op korte termijn zullen veranderingen in de belastingtarieven weinig effect hebben omdat mensen aan contracten vastzitten. Op lange termijn kunnen wijzigingen in de belastingtarieven mensen er echter toe aanzetten de arbeidsmarkt te betreden en mensen ertoe aanzetten een eigen bedrijf op te richten. Op de zeer lange termijn kunnen zij van invloed zijn op de plaats waar mensen verkiezen te wonen en te werken. Toen Frankrijk bijvoorbeeld hogere inkomstenbelastingtarieven van meer dan 70% aankondigde, dreigden sommige Franse werknemers naar het buitenland te verhuizen en te profiteren van lagere inkomstenbelastingtarieven.

- In een tijdperk van globalisering is er meer belastingconcurrentie omdat het voor multinationals gemakkelijker is activiteiten naar andere landen te verplaatsen. Zo verlaagde Ierland de vennootschapsbelasting en profiteerde het van de investeringen van Google en Microsoft.

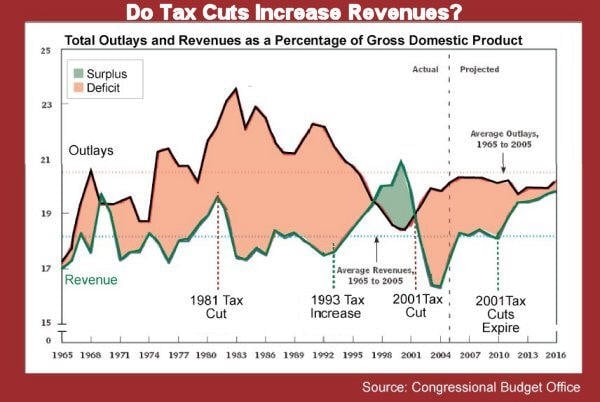

Maken belastingverlagingen het tekort kleiner?

Dit bewijs van het Amerikaanse CBO suggereert dat belastingverlagingen tot een hoger tekort leiden. Belastingverhogingen verminderen het tekort. (link)

Conclusie

Er zit een goede redenering achter de Laffer Curve – op een gegeven moment zullen hogere belastingtarieven leiden tot lagere belastinginkomsten. De grote vraag is echter welk niveau dit zal zijn? Als het piektarief 70% is, dan zal de Laffer-curve geen invloed hebben op de meeste westerse economieën – aangezien de tarieven van de inkomstenbelasting meestal aanzienlijk lager zijn dan 70%. Recente belastingverlagingen in de VS vanaf 35% zullen bijvoorbeeld weinig effect hebben op stimuleringsmaatregelen.

Geschiedenis van de Laffer-curve

De Laffer-curve is vernoemd naar de econoom Arthur Laffer. In 1974 probeerde hij dit concept te illustreren aan de ambtenaren Dick Cheney en Donald Rumsfeld van de regering Ford. Volgens de legende tekende hij het concept op een servetje (hoewel hij zich dit voorval niet herinnert). De term werd bedacht door Jude Wanniski die ook op de bijeenkomst was. Laffer heeft sindsdien verklaard dat hij niet de eerste was die dit concept voorstelde en wees daarbij op een 14e-eeuwse filosoof -Ibn Khaldun, die in zijn werk The Muqaddimah schreef:

“Het moet bekend zijn dat aan het begin van de dynastie belastingheffing een grote opbrengst oplevert uit kleine aanslagen. Aan het einde van de dynastie levert belastingheffing een kleine opbrengst op uit grote aanslagen.”

Gerelateerd

- Inkomens- en substitutie-effect

- Economie aan de aanbodzijde

- Het effect van belastingverlagingen