De post-closing trial balance (ook wel bekend als after-closing trial balance) is de laatste stap van de boekhoudcyclus en wordt opgesteld nadat alle noodzakelijke afsluitboekingen op de relevante grootboekrekeningen zijn gemaakt en geboekt. Aangezien met de afsluitende boekingen alle tijdelijke grootboekrekeningen worden afgesloten, bestaat de proefbalans na afsluiting alleen uit permanente grootboekrekeningen (d.w.z. balansrekeningen). Het doel van het opstellen van een proefbalans na afsluiting is ervoor te zorgen dat rekeningen in evenwicht zijn en klaar voor het boeken van transacties in de volgende boekhoudkundige periode.

Voorbeeld

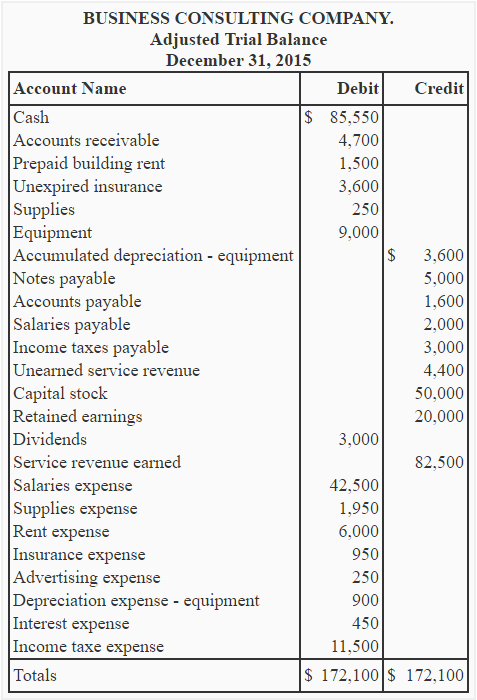

Aangepaste proefbalans en sluitposten van Business Consulting Company worden hieronder gegeven:

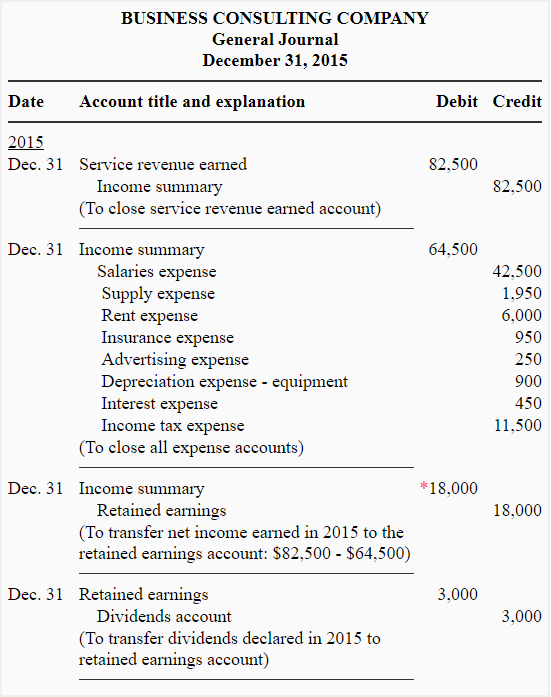

*$82.500 – $64.500

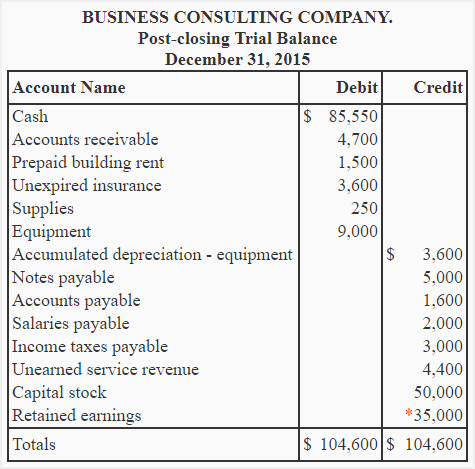

Vereist: Maak met behulp van de informatie uit de aangepaste proefbalans en de sluitposten die hierboven zijn gegeven, de proefbalans na afsluiting van Business Consulting Company.

Oplossing

*De saldibalans van de rekening ingehouden winsten is als volgt bijgewerkt:

Inhoudingsrekening volgens aangepaste proefbalans + Netto-inkomen – Dividenden

= $20.000 + $18.000 – $3.000

= $35.000

Merk op dat de proefbalans na afsluiting alleen permanente of balansrekeningen bevat. De saldi van alle tijdelijke rekeningen (inkomsten-, uitgaven-, dividend- en inkomstenrekeningen) zijn nul geworden als gevolg van afsluitboekingen. De tijdelijke rekeningen zijn dus niet opgenomen in de proefbalans na afsluiting.

Met de opstelling van de proefbalans na afsluiting loopt de boekhoudcyclus voor een boekhoudperiode ten einde. In de volgende boekhoudperiode begint deze cyclus opnieuw met de eerste stap, namelijk de voorbereiding van de journaalposten.