Aktualisiert am 12. Oktober 2020: Ich habe Angst, zum Arzt zu gehen. Nicht, weil ich Angst vor Nadeln oder dem Anblick von Blut oder schlechten Nachrichten habe, sondern weil ich nie weiß, wie viel es kosten wird. Für manche Dinge ist es nicht schlimm, den Arzt zu meiden – man muss ja nicht jedes Mal zum Arzt, wenn man einen Schnupfen hat. Aber wie jeder, der schon einmal versucht hat, mit Hilfe von WebMD eine Selbstdiagnose zu stellen, sagen kann, kann es schwer sein, den Unterschied zwischen „sicher, den Arzt zu meiden“ und „Sie müssen wirklich einen Arzt aufsuchen, oh mein Gott, was passiert mit Ihrer Haut?“ zu erkennen.

Der Versuch, herauszufinden, wie viel Ihr Arztbesuch kosten wird, bevor Sie gehen, kann kompliziert sein. In diesem Artikel gehen wir die zwei Hauptbestandteile dieser Berechnung durch: Ihre Kostenbeteiligungsvereinbarung mit Ihrer Krankenkasse und die tatsächlichen Kosten der Dienstleistung. Obwohl das wahrscheinlich unglaublich langweilig klingt, verspreche ich, dass ich mindestens ein GIF einbauen werde, damit sich Ihre Zeit lohnt.

Erhalten Sie jede Woche Finanznachrichten &Ratschläge direkt in Ihren Posteingang. Melden Sie sich hier für den Easy Money Newsletter an.

Krankenversicherung verstehen: Kostenbeteiligung

Die Krankenversicherung übernimmt, wie Sie wahrscheinlich wissen, nicht alle Kosten für Ihre Gesundheitsversorgung. Sie können sich die Krankenversicherung als eine Kostenteilungsvereinbarung zwischen Ihnen und dem Versicherer vorstellen. Sie zahlen eine monatliche Prämie, und im Gegenzug übernimmt die Versicherung einen Teil Ihrer Gesundheitskosten.

Es gibt mehrere Faktoren, die genau bestimmen, wie Sie und die Krankenkasse die Kosten aufteilen werden:

Selbstbehalt

Der Selbstbehalt ist der Geldbetrag, den Sie aus eigener Tasche zahlen müssen, bevor Ihre Krankenkasse anfängt, etwas beizutragen. (Hier ist eine kurze Anleitung zum Lesen von Arztrechnungen.)

Angenommen, Sie gehen zum ersten Mal im Kalenderjahr zum Arzt. Bis zu diesem Zeitpunkt haben Sie noch nichts aus eigener Tasche für einen Arztbesuch bezahlt. Der Selbstbehalt Ihres Tarifs beträgt $500. Der Arztbesuch kostet Sie 350 $. Sie zahlen die gesamten 350 $ selbst, da Sie den Selbstbehalt noch nicht erreicht haben, und jetzt müssen Sie nur 150 $ zahlen, bis Ihre Versicherung einspringt. Wenn Sie das nächste Mal 350 Dollar für den Arztbesuch bezahlen, sind 200 Dollar davon für die Kostenbeteiligung bei Ihrer Versicherung vorgesehen.

Nicht alle Gesundheitsleistungen unterliegen einem Selbstbehalt. Bei vielen Versicherern können Sie gegen eine feste Zuzahlung einen Arzt aufsuchen oder ein Rezept erhalten, unabhängig davon, ob Sie Ihren Selbstbehalt erfüllt haben oder nicht.

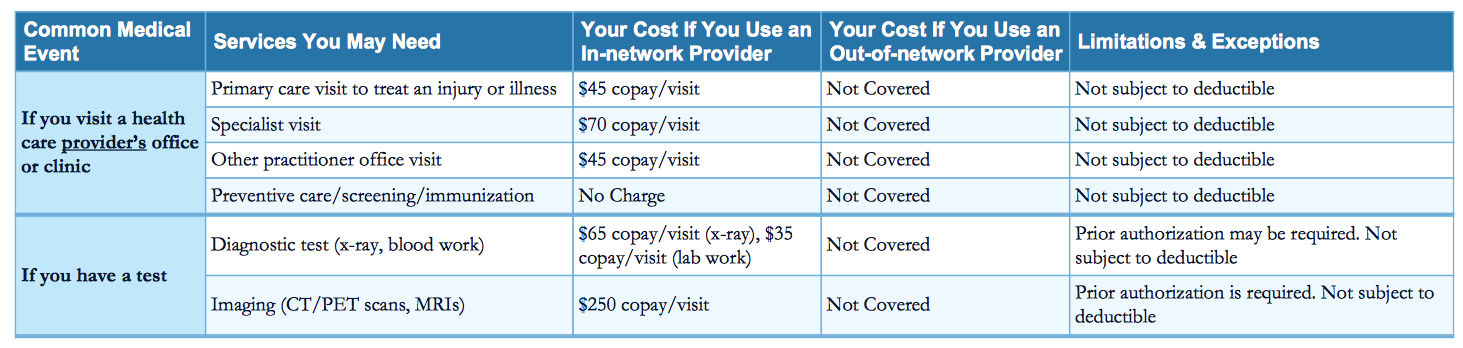

Unten sehen Sie ein Beispiel für eine feste Zuzahlung für einen Arztbesuch (und andere Leistungen), wie es in der Zusammenfassung der Leistungen und des Versicherungsschutzes einer Versicherungsgesellschaft dargestellt ist. Die Zusammenfassung der Leistungen ist das wichtigste Dokument zum Verständnis Ihrer Krankenversicherungsleistungen und sollte über Google leicht zu finden sein.

Zuzahlung

Eine Zuzahlung ist ein fester Betrag für eine Gesundheitsdienstleistung.

Angenommen, Ihre Krankenkasse hat eine Zuzahlung von 30 $ für Arztbesuche festgelegt, unabhängig davon, ob Sie Ihren Selbstbehalt erfüllt haben oder nicht. Wenn Sie zum ersten Mal in einem Kalenderjahr zum Arzt gehen, zahlen Sie 30 Dollar für diesen Besuch. Andere Leistungen, die Sie während dieses Besuchs erhalten, können jedoch einer anderen Kostenbeteiligungsvereinbarung unterliegen, oder Sie müssen aus eigener Tasche zahlen, wenn Sie einen Selbstbehalt haben.

Krankenversicherungen verwenden in der Regel eine Kombination aus Zuzahlungen und Mitversicherungen, um die Kosten mit den Verbrauchern zu teilen.

Mitversicherung

Die Mitversicherung ist ein Prozentsatz einer Gesundheitsdienstleistung, den Sie bezahlen müssen.

Angenommen, Sie haben einen Krankenversicherungstarif ohne Selbstbeteiligung, dafür aber mit einer 20-prozentigen Mitversicherung für alle Leistungen. Wenn Sie zum ersten Mal in einem Kalenderjahr zum Arzt gehen, zahlen Sie 20 % der Gesamtrechnung, unabhängig davon, welche Leistungen Sie bei diesem Besuch in Anspruch nehmen. (Es sei denn, es handelt sich um eine kostenlose Vorsorgeuntersuchung, aber darüber wollen wir uns jetzt nicht den Kopf zerbrechen).

Natürlich zahlen Sie nur 20 %, bis Sie Ihr Out-of-Pocket-Limit erreicht haben…

Out-of-Pocket-Limit

Ihr Tarif hat ein maximales Out-of-Pocket-Limit, eine Zahl, die den Höchstbetrag darstellt, den Sie aus eigener Tasche zahlen können, bevor Ihre Krankenversicherung anfängt, 100 % der Kosten für versicherte Leistungen zu übernehmen. Diese Zahl ist für jeden Tarif unterschiedlich, aber es gibt einen staatlich festgelegten Höchstbetrag, den Sie ausgeben können: 2017 liegt dieser Höchstbetrag bei 7.150 $ für Einzelversicherungen und 14.300 $ für Familienversicherungen.

Finden Sie die Details Ihres Plans

Wenn Sie Ihre Krankenversicherung abgeschlossen haben, haben Sie wahrscheinlich einen großen Umschlag mit der Post erhalten. In diesem Umschlag befand sich ein Haufen Papierkram und vielleicht sogar ein Buch, das voll mit Informationen über Ihren Plan war. Wenn Sie so sind wie ich, haben Sie diesen Papierkram recycelt. Aber wenn Sie schlau sind, haben Sie es in einer Schublade oder einem Aktenschrank aufbewahrt oder in Ihren Schrank gestopft.

Die spezifischen Details Ihres Plans über Selbstbeteiligung, Zuzahlung, Mitversicherung und Out-of-Pocket-Limit werden in diesem Papierkram stehen. Möglicherweise können Sie auch die Zusammenfassung der Leistungen und des Versicherungsschutzes, die wir oben besprochen haben, online finden, indem Sie den Namen Ihres Tarifs googeln. Alle Tarife müssen dieses Dokument enthalten. Sie können den Namen Ihres Tarifs auf Ihrer Krankenversicherungskarte finden, die Sie hoffentlich in Ihrer Brieftasche haben.

Einige der Details Ihres Plans können sogar auf Ihrer Krankenversicherungskarte stehen; zum Beispiel sagt mir meine Krankenversicherungskarte die Zuzahlung für einen Bürobesuch, einen Facharztbesuch, einen dringenden Behandlungsbesuch und einen Notaufnahmebesuch.

Sie können auch Ihre Krankenkasse anrufen und sie nach diesen Details fragen, aber dann müssen Sie mit jemandem am Telefon sprechen. Wenn Sie neugierig sind, wie die Krankenversicherung in den einzelnen Bundesstaaten funktioniert, sehen Sie sich unseren bundesstaatlichen Leitfaden zur Krankenversicherung oder unseren bundesstaatlichen Leitfaden zu Medicaid an.

Sobald Sie die Details Ihres Plans verstanden haben, können Sie zum zweiten wichtigen Teil der Berechnung der Kosten für Ihren Arztbesuch übergehen. Aber vorher müssen Sie Ihre versprochene GIF…

Die Kosten Ihres Gesundheitsdienstes

Die Kosten des Gesundheitsdienstes, den Sie in Anspruch nehmen möchten, herauszufinden, kann der komplizierteste Teil dieser Gleichung sein. Es gibt bestimmte universelle Wahrheiten – Notfallzentren kosten in der Regel weniger als eine Notaufnahme – aber ansonsten können die Kosten für die Gesundheitsversorgung sehr unterschiedlich sein.

Warum? Weil man manchmal nicht genau weiß, was man braucht. Wenn Sie diesen Artikel lesen, sind Sie wahrscheinlich kein Arzt, und weil Sie kein Arzt sind, haben Sie keine Ahnung, welche Leistungen Sie brauchen werden, bevor Sie hineingehen.

Sicher, Sie haben vielleicht eine Vermutung: Wenn Sie sich den Arm brechen, wissen Sie, dass Sie wahrscheinlich ein Röntgenbild brauchen und jemanden, der einen Gips um Ihren Arm legt. Aber wenn Sie in die Praxis gehen und denken, Sie hätten die Grippe, und in Wirklichkeit haben Sie eine ernstere Krankheit, wie Meningitis oder Tuberkulose, wissen Sie dann, welche Leistungen Sie brauchen werden?

Ein wichtiger Teil der Kostenabschätzung ist es, sicherzustellen, dass Sie einen „in-network“-Anbieter aufsuchen. „In-Network“ bedeutet, dass Ihr Krankenversicherer einen niedrigeren Preis für seine Leistungen ausgehandelt hat, als wenn Sie nicht versichert wären. Wenn Sie eine HMO haben, sind Anbieter außerhalb des Netzes überhaupt nicht abgedeckt, und wenn Sie eine PPO haben, werden sie deutlich mehr kosten als Anbieter im Netz.

Sie müssen auch überprüfen, ob jeder, der an Ihrer Gesundheitsversorgung beteiligt ist, in-network ist. Es kann zum Beispiel sein, dass Ihr Arzt, der im Netz ist, Ihre Ergebnisse an ein Labor schickt, das nicht im Netz ist, und Sie auf der Rechnung des Labors sitzen bleiben. Vergewissern Sie sich, dass Ihr Arzt mit Laboren zusammenarbeitet, die im Netz sind; rufen Sie das Labor selbst an, wenn Sie es brauchen.

Wenn Sie wissen, welche Leistung Sie benötigen, oder eine Vorstellung davon haben, welche Leistung Sie benötigen könnten, suchen Sie nach dem besten Preis. Ein und derselbe Eingriff kann bei zwei verschiedenen Anbietern sehr unterschiedlich viel kosten, selbst wenn sie sich in derselben Stadt, Nachbarschaft oder sogar im selben Block befinden.

Wenn Sie einen festen Arzt haben, können Sie versuchen, dessen Büro für einen Kostenvoranschlag zu kontaktieren, bevor Sie in die Praxis gehen. Idealerweise ist die Praxis Ihres Arztes so transparent wie möglich, aber es kann schwierig sein, eine solide Antwort zu bekommen. Ein Grund dafür ist, dass Ärzte unterschiedliche Gebühren für den gleichen Eingriff berechnen, je nachdem, welchen Versicherungsplan Sie haben. Diese werden als ausgehandelte Tarife bezeichnet und sind in der Regel niedriger als das, was Sie zahlen würden, wenn Sie nicht versichert wären. Fühlen Sie sich frei, bei anderen Ärzten in Ihrer Umgebung anzurufen, um zu sehen, ob einer von ihnen Ihnen eine echte Zahl nennt, mit der Sie arbeiten können.

Sie können auch bei Ihrer Krankenkasse anrufen, um zu sehen, ob sie Tarife für bestimmte Leistungen hinterlegt hat. Wenn Sie genau wissen, welche Leistungen Sie benötigen, kann dies die beste Option sein. Möglicherweise verfügt Ihre Versicherung über ein Suchtool, das Ihnen Anbieter in Ihrer Umgebung und die dortigen Kosten für die Leistungen anzeigt. Überprüfen Sie das Online-Mitgliederportal Ihres Versicherers.

Es kann sein, dass Sie keinen festen Kostenvoranschlag erhalten. Wenn das nicht der Fall ist, können Sie versuchen, in die Arztpraxis zu gehen und darum zu bitten, dass ohne Ihre Zustimmung keine Leistungen erbracht werden, die Sie Geld kosten würden (abgesehen von den Kosten für den Besuch). Dies kann eine riskante Strategie sein – wenn sie Ihren Wünschen nicht folgen, werden Sie sich mit einer Rechnung für eine Dienstleistung wiederfinden, von der Sie nicht einmal wussten, dass sie Sie Geld kostet.

Wenn Sie einen soliden Kostenvoranschlag bekommen können, holen Sie Ihren Taschenrechner heraus. Ausgehend von dem Kostenvoranschlag sollten Sie in der Lage sein, die Informationen über Ihre Versicherung zu nutzen, um herauszufinden, wie Ihre Kostenaufteilung mit dem Versicherer aussehen wird.

Sagen wir zum Beispiel, Sie brauchen einen Hörtest. Laut Amino kostet ein Hörtest im Raum New York für Versicherte von UnitedHealthcare etwa 136 Dollar. Nehmen wir an, Ihr Tarif hat einen Selbstbehalt von 0 $, eine Zuzahlung von 30 $ für Arztbesuche und eine Mitversicherung von 30 % für alle anderen Leistungen. Dann müssen Sie für den Hörtest etwa 71 Dollar aus eigener Tasche bezahlen: 30 Dollar für den Besuch und 40,80 Dollar für den Hörtest.

Dies ist jedoch eine einfache Berechnung, die möglicherweise nicht die gesamte Komplexität Ihres Plans berücksichtigt. Letztendlich werden Sie nicht genau wissen, was Sie schulden werden, bis Sie Ihre Rechnung erhalten. Wenn Sie diese Berechnung im Voraus durchführen, können Sie sich jedoch auf die Kosten vorbereiten, die mit der Inanspruchnahme von Gesundheitsleistungen verbunden sind.

Der Umgang mit Out-of-Pocket-Kosten

Es gibt einige Strategien, um mit Out-of-Pocket-Kosten im Gesundheitswesen umzugehen.

Eine der besten ist ein Gesundheitssparkonto oder ein flexibles Ausgabekonto. Diese beiden speziellen Arten von Sparkonten helfen Menschen, Geld für Ausgaben im Gesundheitswesen beiseite zu legen. Der Hauptvorteil ist jedoch, dass Geld, das auf ein FSA oder HSA eingezahlt wird, steuerfrei ist, wodurch Sie jedes Jahr Hunderte von Dollar sparen können. Hier erfahren Sie, wie Sie einen HSA eröffnen.

Sie können auch Telemedizin ausprobieren, was ein schickes Wort für ein Gespräch mit einem Arzt am Telefon oder über eine App ist. Telemedizin ist in der Regel viel billiger als ein Arztbesuch in einer Praxis, und sie kann Ihnen helfen zu entscheiden, ob Sie nur einen Schnupfen haben oder gleich ins nächste Krankenhaus müssen.

Ihr Arzt kann auch Gutscheine für tiefe Rabatte auf Labordienstleistungen, Rezepte und andere periphere Kosten bereithalten. Gutscheine und andere Rabatte können Ihnen helfen, über 50 % der Kosten für Dienstleistungen zu sparen. Fragen Sie Ihren Arzt, welche Rabatte verfügbar sind.

Wenn Sie feststellen, dass Sie Ihre Krankenversicherung nicht nutzen, weil Sie denken, dass der Arztbesuch zu teuer ist, kann es sinnvoll sein, während der offenen Einschreibung einen neuen Tarif zu finden, der einen anderen Selbstbehalt, eine andere Zuzahlung, eine andere Mitversicherung oder ein anderes Out-of-Pocket-Limit hat. Schauen Sie sich unseren Krankenversicherungsvergleich an, um einen Tarif zu finden, der besser zu Ihren Bedürfnissen passt.

Es ist sicher, dass wir uns in einer Rezession befinden. Unser Ebook „50 Money Moves to Make During a Recession“ kann Ihnen helfen, den Sturm zu überstehen. Registrieren Sie sich hier, um Ihr kostenloses Exemplar zu erhalten.