Mise à jour le 12 octobre 2020 : J’ai peur d’aller chez le médecin. Non pas parce que j’ai peur des aiguilles, de la vue du sang ou des mauvaises nouvelles, mais parce que je ne sais jamais combien cela va coûter. Pour certaines choses, éviter le médecin n’est pas un gros problème – vous n’avez pas besoin de voir le médecin chaque fois que vous avez le nez qui coule. Mais comme toute personne qui a essayé de s’auto-diagnostiquer en utilisant WebMD peut vous le dire, il peut être difficile de faire la part des choses entre « sans danger pour éviter le médecin » et « vous devez vraiment voir un médecin oh mon dieu qu’est-ce qui arrive à votre peau ».

Essayer de savoir combien va coûter votre visite chez le médecin avant de vous y rendre peut être compliqué. Dans cet article, nous allons parcourir les deux parties principales de ce calcul : votre accord de partage des coûts avec votre compagnie d’assurance maladie et le coût réel du service. Bien que cela semble probablement incroyablement ennuyeux, je vous promets que je jetterai au moins un GIF pour que cela vaille la peine de passer votre temps.

Découvrez les actualités financières & conseils envoyés directement dans votre boîte de réception chaque semaine. Inscrivez-vous à la newsletter Easy Money ici.

Comprendre votre assurance maladie : édition partage des coûts

L’assurance maladie, comme vous le savez probablement, ne paie pas tous vos frais de santé. Vous pouvez considérer l’assurance maladie comme un accord de partage des coûts entre vous et l’assureur. Vous payez une prime mensuelle, et en échange, ils paient une partie de vos coûts de soins de santé.

Il existe de multiples facteurs qui déterminent exactement comment vous et la compagnie d’assurance maladie vont partager les coûts :

La franchise

La franchise est le montant que vous devez payer de votre poche avant que votre compagnie d’assurance maladie ne commence à contribuer à quoi que ce soit. (Voici un rapide mode d’emploi sur la lecture des factures médicales.)

Par exemple, disons que vous consultez un médecin pour la première fois au cours d’une année civile. À ce stade, vous n’avez rien payé de votre poche pour consulter un médecin. La franchise de votre régime est de 500 $. La visite chez le médecin vous coûte 350 $. Vous payez ces 350 $ de votre poche parce que vous n’avez pas encore atteint la franchise et que vous n’avez plus qu’à payer 150 $ jusqu’à ce que votre assurance entre en jeu. La prochaine fois que vous paierez 350 $ pour voir le médecin, 200 $ de cette somme pourront faire l’objet d’un partage des coûts avec votre compagnie d’assurance.

Les services de soins de santé ne sont pas tous soumis à une franchise. De nombreux assureurs vous permettent de consulter un médecin ou d’obtenir une ordonnance moyennant une quote-part fixe, que vous ayez ou non rempli votre franchise.

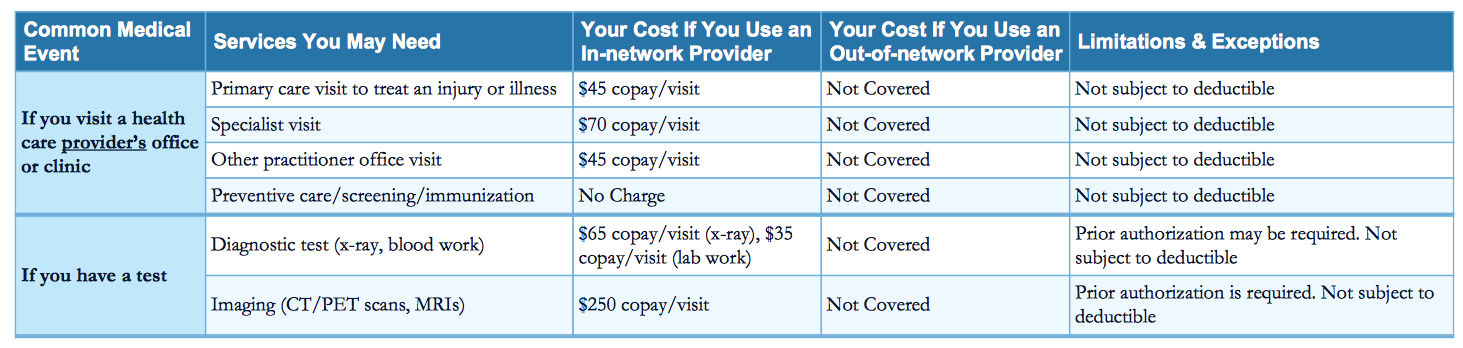

Vous trouverez ci-dessous un exemple de copaiement fixe pour une visite chez le médecin (et d’autres services), tel qu’illustré dans le document de résumé des prestations et des garanties d’une compagnie d’assurance. Le résumé des prestations est votre document de référence pour comprendre les prestations de votre assurance maladie, et il devrait être facile à trouver en utilisant Google.

Copaiement

Un copaiement est un coût fixe pour un service de soins de santé.

Par exemple, disons que votre compagnie d’assurance maladie prévoit un copaiement de 30 $ pour les visites chez le médecin, que vous ayez ou non rempli votre franchise. Lorsque vous vous rendez chez le médecin pour la première fois au cours d’une année civile, vous payez 30 $ pour cette visite. Les autres services que vous recevez au cours de cette visite peuvent toutefois faire l’objet d’un accord de partage des coûts différent, ou vous devrez peut-être payer de votre poche si vous avez une franchise.

Les compagnies d’assurance maladie utilisent généralement une combinaison de copayement et de coassurance pour partager les coûts avec les consommateurs.

Coinsurance

La coassurance est un pourcentage d’un service de soins de santé que vous paierez.Par exemple, disons que vous avez un plan d’assurance maladie sans franchise, mais au contraire une coassurance de 20% pour tous les services. Lorsque vous vous rendez chez le médecin pour la première fois au cours d’une année civile, vous payez 20 % de la facture totale, quels que soient les services reçus lors de cette visite. (Sauf si ce service est un soin préventif gratuit, mais ne nous en préoccupons pas pour l’instant).

Bien sûr, vous ne paierez 20 % que jusqu’à ce que vous atteigniez votre plafond de prise en charge…

Maximum de prise en charge

Votre plan aura un plafond de prise en charge, un nombre qui représente le montant le plus élevé que vous pouvez dépenser avant que votre assurance maladie ne commence à payer 100 % du coût des services couverts. Ce nombre est différent pour chaque plan, mais il existe un maximum imposé par le gouvernement fédéral que cette limite peut atteindre : en 2017, ce maximum est de 7 150 $ pour les plans individuels et de 14 300 $ pour les plans familiaux.

Trouver les spécificités de votre plan

Lorsque vous avez acheté votre plan d’assurance maladie, vous avez probablement reçu une grande enveloppe par la poste. À l’intérieur de cette enveloppe se trouvait un tas de papiers et peut-être même un livre qui était rempli d’informations sur votre plan. Si vous êtes comme moi, vous avez recyclé ces documents. Mais si vous êtes intelligent, vous avez gardé tout cela à portée de main, dans un tiroir ou un classeur, ou encore fourré dans votre placard.

Les détails spécifiques de votre régime concernant la franchise, la quote-part, la coassurance et la limite de dépenses se trouveront dans ces documents. Vous pouvez également trouver le document de résumé des prestations et de la couverture, dont nous avons parlé ci-dessus, en ligne en recherchant le nom de votre régime sur Google. Tous les régimes sont tenus d’avoir ce document. Vous pouvez trouver le nom de votre régime sur votre carte d’assurance maladie, qui devrait, espérons-le, se trouver dans votre portefeuille.

Certains détails de votre régime peuvent même figurer sur votre carte d’assurance maladie ; par exemple, ma carte d’assurance maladie m’indique le copaiement pour une visite au bureau, une visite chez un spécialiste, une visite aux soins urgents et une visite aux urgences.

Vous pouvez également appeler votre compagnie d’assurance maladie et leur demander ces détails, mais vous devez alors parler à quelqu’un au téléphone. Si vous êtes curieux de savoir comment l’assurance maladie fonctionne dans chaque État, consultez notre guide État par État de l’assurance maladie fédérale, ou notre guide État par État de Medicaid.

Une fois que vous avez compris les détails de votre plan , vous pouvez passer à la deuxième pièce majeure du calcul du coût de votre visite chez le médecin. Mais avant cela, votre GIF promis…

Le coût de votre service de soins de santé

Découvrir le coût du service de soins de santé que vous cherchez à obtenir peut être la partie la plus compliquée de cette équation. Il existe certaines vérités universelles – les centres de soins d’urgence coûteront généralement moins cher qu’une salle d’urgence – mais sinon, les coûts des soins de santé peuvent varier du tout au tout.

Pourquoi ? Parce que parfois, vous ne savez pas exactement ce dont vous avez besoin. Si vous lisez cet article, vous n’êtes probablement pas médecin, et parce que vous ne l’êtes pas, vous n’avez aucune idée des services dont vous allez avoir besoin avant d’y aller.

Bien sûr, vous pouvez avoir une idée : si vous vous cassez le bras, vous savez que vous aurez probablement besoin d’une radiographie et de quelqu’un pour mettre un plâtre autour de votre bras. Mais si vous entrez dans le cabinet en pensant que vous avez la grippe, et qu’en fait vous avez une maladie plus grave, comme la méningite ou la tuberculose, savez-vous de quels services vous aurez besoin ?

Un élément clé de l’estimation de vos coûts est de vous assurer que vous consultez un prestataire du réseau. « In-network » signifie que votre prestataire d’assurance maladie a négocié un prix plus bas pour ses services que si vous n’aviez pas d’assurance. Si vous avez une HMO, les prestataires hors réseau ne sont pas du tout couverts, et si vous avez une PPO, ils coûteront beaucoup plus cher que les prestataires dans le réseau.

Vous devez également vérifier que toutes les personnes impliquées dans vos soins de santé sont dans le réseau. Par exemple, votre médecin du réseau peut envoyer vos résultats à un laboratoire hors réseau, vous laissant avec la facture complète du laboratoire. Assurez-vous que votre médecin travaille avec des laboratoires du réseau ; appelez vous-même le laboratoire si nécessaire.

Si vous savez de quel service vous avez besoin, ou si vous avez une idée du service dont vous pourriez avoir besoin, magasinez pour obtenir le meilleur prix. La même procédure peut coûter des sommes follement différentes entre deux prestataires différents, même s’ils sont dans la même ville, le même quartier ou même dans le même pâté de maisons.

Si vous avez un médecin traitant, vous pouvez essayer de contacter son cabinet pour obtenir une estimation des coûts avant de vous rendre au cabinet. Idéalement, le cabinet de votre médecin est aussi transparent que possible, mais vous aurez peut-être du mal à obtenir une réponse solide de sa part. L’une des raisons en est que les médecins facturent des frais différents pour la même procédure en fonction du régime d’assurance dont vous bénéficiez. Il s’agit de tarifs négociés, qui sont généralement inférieurs à ce que vous paieriez si vous n’étiez pas assuré. N’hésitez pas à appeler d’autres médecins dans votre région pour voir si l’un d’eux vous donne un chiffre réel sur lequel travailler. Voici un abécédaire des tarifs négociés.

Vous pouvez également appeler votre compagnie d’assurance maladie pour voir si elle a des tarifs dans ses dossiers pour des services spécifiques. Si vous savez exactement de quels services vous avez besoin, cela peut être votre meilleure option. Votre compagnie d’assurance peut avoir un outil de recherche qui vous montre les prestataires de votre région et le coût des services à ces endroits. Consultez le portail en ligne des membres de votre assureur.

Vous n’obtiendrez peut-être pas une estimation solide des coûts. Si ce n’est pas le cas, vous pouvez essayer d’aller dans le cabinet du médecin et de demander qu’il n’effectue aucun service qui vous coûterait de l’argent (en dehors du coût de la visite) sans votre consentement. Cela peut être une stratégie risquée – s’ils ne suivent pas vos souhaits, vous vous retrouverez avec une facture pour un service dont vous n’aviez même pas réalisé qu’il vous coûtait de l’argent.

Si vous pouvez obtenir une estimation solide des coûts, sortez votre calculatrice. En travaillant à rebours à partir de l’estimation, vous devriez être en mesure d’utiliser les informations recueillies sur votre régime d’assurance pour déterminer quelle sera la répartition de vos coûts avec l’assureur.

Par exemple, disons que vous avez besoin d’un test auditif. Selon Amino, un test auditif dans la région de New York pour les personnes inscrites à UnitedHealthcare coûte environ 136 dollars. Supposons que votre régime prévoit une franchise de 0 $, une quote-part de 30 $ pour les visites chez le médecin et une coassurance de 30 % pour tous les autres services. Vous finirez par payer environ 71 $ de votre poche pour le test auditif : 30 $ pour la visite et 40,80 $ pour le test auditif.

Ce calcul est simple, cependant, et peut ne pas tenir compte de toute la complexité de votre régime. En fin de compte, vous ne saurez pas exactement ce que vous devrez avant de recevoir votre facture. Faire ce calcul à l’avance, cependant, peut vous aider à vous préparer aux frais remboursables associés à l’utilisation des soins de santé.

Gérer les frais de santé déboursés

Il existe quelques stratégies pour gérer les frais de santé déboursés.

L’une des meilleures est un compte d’épargne santé ou un compte de dépenses flexible. Ces deux types particuliers de comptes d’épargne aident les gens à mettre de l’argent de côté pour les frais de santé remboursables. Le principal avantage, cependant, est que l’argent placé dans un FSA ou un HSA est exempt d’impôt, ce qui peut vous faire économiser des centaines de dollars chaque année. Voici comment ouvrir un HSA.

Vous pouvez également essayer la télémédecine, qui est un mot fantaisiste pour parler à un médecin par téléphone ou via une application. La télémédecine est généralement beaucoup moins chère que de voir un médecin dans un bureau, et elle peut vous aider à décider si vous avez juste un cas de reniflement ou si vous devez vous rendre à l’hôpital le plus proche maintenant.

Votre médecin peut également disposer de coupons permettant d’obtenir des réductions importantes sur les services de laboratoire, les prescriptions et d’autres coûts périphériques. Les coupons et autres remises peuvent vous aider à économiser plus de 50 % sur le coût des services. Demandez à votre médecin quels sont les rabais disponibles.

Si vous constatez que vous n’utilisez pas votre assurance maladie parce que vous pensez que la visite chez le médecin est trop chère, il peut être judicieux de trouver un nouveau plan pendant l’inscription ouverte qui a une franchise, un copaiement, une coassurance ou une limite de dépenses différentes. Consultez notre outil de comparaison des assurances santé pour trouver un plan qui correspond mieux à vos besoins.

On peut dire sans risque que nous sommes en récession. Notre ebook, « 50 Money Moves to Make During a Recession », peut vous aider à traverser la tempête. Inscrivez-vous ici pour obtenir votre exemplaire gratuit.