Updated Oct. 12, 2020: Boję się chodzić do lekarza. Nie dlatego, że boję się igieł, widoku krwi czy złych wiadomości, ale dlatego, że nigdy nie wiem, ile to będzie kosztować. W niektórych sprawach unikanie lekarza nie jest wielkim problemem – nie musisz chodzić do lekarza za każdym razem, gdy dopada cię katar. Ale jak powie ci każdy, kto próbował samemu zdiagnozować się za pomocą WebMD, może być trudno odróżnić „bezpieczne unikanie lekarza” od „naprawdę musisz iść do lekarza, o mój Boże, co się dzieje z twoją skórą”.

Próba dowiedzenia się, ile będzie kosztować wizyta u lekarza, zanim się na nią wybierzesz, może być skomplikowana. W tym artykule przejdziemy przez dwie główne części tej kalkulacji: twoją umowę o podziale kosztów z twoją firmą ubezpieczeniową i rzeczywisty koszt usługi. Choć prawdopodobnie brzmi to niezwykle nudno, obiecuję, że wrzucę co najmniej jeden GIF, aby było warto poświęcić swój czas.

Uzyskaj wiadomości finansowe & porady wysyłane prosto do Twojej skrzynki odbiorczej każdego tygodnia. Zapisz się do newslettera Łatwe Pieniądze tutaj.

Zrozumienie ubezpieczenia zdrowotnego: podział kosztów

Ubezpieczenie zdrowotne, jak zapewne wiesz, nie pokrywa wszystkich kosztów opieki zdrowotnej. Można myśleć o ubezpieczeniu zdrowotnym jako o umowie o podziale kosztów pomiędzy ubezpieczonym a ubezpieczycielem. Płacisz miesięczną składkę, a w zamian ubezpieczyciel pokrywa część kosztów opieki zdrowotnej.

Istnieje wiele czynników, które określają dokładnie jak Ty i firma ubezpieczeniowa podzielicie się kosztami:

Odliczanie

Odliczanie to kwota pieniędzy, którą musisz zapłacić z własnej kieszeni zanim firma ubezpieczeniowa zacznie płacić cokolwiek. (Tutaj znajdziesz krótki poradnik jak czytać rachunki medyczne.)

Na przykład, powiedzmy, że idziesz do lekarza po raz pierwszy w roku kalendarzowym. W tym momencie nie zapłaciłeś jeszcze nic w ramach kieszonkowego za wizytę u lekarza. Udział własny Twojego planu wynosi 500 USD. Wizyta u lekarza kosztuje $350. Zapłacą Państwo sami całe te $350, ponieważ nie osiągnęli jeszcze Państwo udziału własnego, a teraz muszą Państwo zapłacić jedynie $150 do czasu, gdy Państwa ubezpieczenie zacznie obowiązywać. Następnym razem, gdy zapłacisz $350 za wizytę u lekarza, $200 z tego będzie kwalifikowało się do podziału kosztów z Twoją firmą ubezpieczeniową.

Nie wszystkie usługi opieki zdrowotnej podlegają odliczeniu. Wielu ubezpieczycieli pozwala na wizytę u lekarza lub wykupienie recepty za stałą opłatę, niezależnie od tego, czy spełniłeś swój udział własny czy nie.

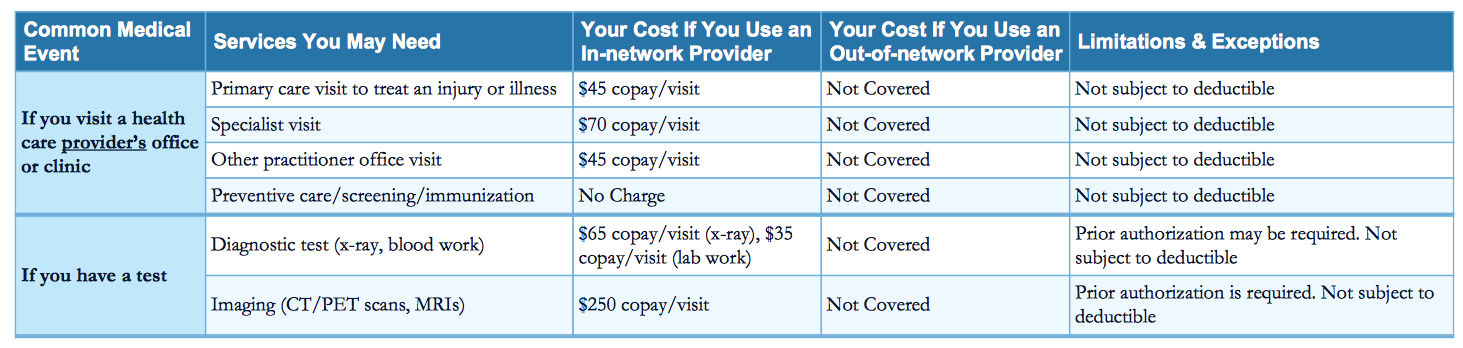

Poniżej znajduje się przykład stałej dopłaty za wizytę w gabinecie (i inne usługi), jak pokazano w dokumencie firmy ubezpieczeniowej Summary of Benefits and Coverage. Streszczenie Korzyści jest dokumentem, który pomoże Państwu zrozumieć korzyści płynące z ubezpieczenia zdrowotnego i powinien być łatwy do znalezienia w Google.

Zapłata

Zapłata jest stałym kosztem za usługę opieki zdrowotnej.

Na przykład, powiedzmy, że nasza firma ubezpieczeniowa ma copayment w wysokości 30 dolarów za wizyty u lekarza, niezależnie od tego, czy spełniliśmy swój udział własny. Kiedy odwiedzasz lekarza po raz pierwszy w roku kalendarzowym, zapłacisz $30 za tę wizytę. Inne usługi, które otrzymasz podczas tej wizyty, mogą jednak podlegać innej umowie o podziale kosztów lub możesz być zmuszony do zapłacenia z własnej kieszeni, jeśli masz udział własny.

Zakłady ubezpieczeń zdrowotnych zazwyczaj stosują kombinację copayments i coinsurance, aby podzielić koszty z konsumentami.

Współubezpieczenie

Współubezpieczenie jest procentem usługi opieki zdrowotnej, za którą pacjent płaci. Na przykład, powiedzmy, że mamy plan ubezpieczenia zdrowotnego bez udziału własnego, ale za to z 20% współubezpieczeniem za wszystkie usługi. Kiedy odwiedzasz lekarza po raz pierwszy w roku kalendarzowym, zapłacisz 20% całkowitego rachunku, bez względu na to, jakie usługi otrzymasz podczas tej wizyty. (Chyba, że usługa ta jest darmową opieką profilaktyczną, ale nie martwmy się o to teraz).

Oczywiście, zapłacisz tylko 20% aż do momentu, kiedy trafisz na swój limit wydatków…

Limit wydatków

Twój plan będzie miał maksymalny limit wydatków, liczbę, która reprezentuje największą kwotę pieniędzy, jaką możesz wydać na wydatki, zanim twoje ubezpieczenie zdrowotne zacznie płacić za 100% kosztów pokrytych usług. Liczba ta jest inna dla każdego planu, ale istnieje federalnie narzucony maksymalny limit, który może wynosić: w 2017 roku wynosi on $7,150 dla planów indywidualnych i $14,300 dla planów rodzinnych.

Znalezienie szczegółów swojego planu

Kiedy zakupiłeś swoje ubezpieczenie zdrowotne, prawdopodobnie otrzymałeś dużą kopertę pocztą. Wewnątrz koperty znajdowała się masa papierów, a może nawet książka pełna informacji o Twoim planie. Jeśli jesteś taki jak ja, to wyrzuciłeś te papiery do kosza. Ale jeśli jesteś mądry, trzymałeś to wokół, w szufladzie, szafce na dokumenty lub upchane w szafie.

Szczegółowe informacje o potrąceniu, dopłacie, współubezpieczeniu i limicie wydatków będą zawarte w tym dokumencie. Możesz również być w stanie znaleźć streszczenie korzyści i pokrycia, które omówiliśmy powyżej, online przez Googling nazwę planu. Wszystkie plany są zobowiązane do posiadania tego dokumentu. Nazwę planu można znaleźć na karcie ubezpieczenia zdrowotnego, która, miejmy nadzieję, powinna znajdować się w portfelu.

Niektóre szczegóły planu mogą nawet znajdować się na karcie ubezpieczenia zdrowotnego; na przykład, moja karta ubezpieczenia zdrowotnego mówi mi o copayment za wizytę w biurze, wizytę u specjalisty, wizytę w pilnej opiece i wizytę na ostrym dyżurze.

Można również zadzwonić do swojej firmy ubezpieczeniowej i zapytać o te szczegóły, ale wtedy trzeba porozmawiać z kimś przez telefon. Jeśli jesteś ciekawy, jak ubezpieczenie zdrowotne działa w każdym stanie, sprawdź nasz stan po stanie przewodnik do federalnego ubezpieczenia zdrowotnego, lub nasz stan po stanie przewodnik do Medicaid.

Gdy masz zrozumienie szczegółów planu, można przejść do drugiego głównego kawałka obliczania kosztów wizyty u lekarza. Ale zanim to nastąpi, twój obiecany GIF…

Koszt Twojej usługi opieki zdrowotnej

Odkrycie kosztu usługi opieki zdrowotnej, którą chcesz uzyskać, może być najbardziej skomplikowaną częścią tego równania. Istnieją pewne uniwersalne prawdy – pilne centra opieki zdrowotnej będą zazwyczaj kosztować mniej niż izba przyjęć – ale poza tym, koszty opieki zdrowotnej mogą być bardzo zróżnicowane.

Dlaczego? Ponieważ czasami nie wiesz dokładnie, czego potrzebujesz. Jeśli czytasz ten artykuł, prawdopodobnie nie jesteś lekarzem, a ponieważ nie jesteś lekarzem, nie masz pojęcia, jakich usług będziesz potrzebował, zanim się do niego zgłosisz.

Pewnie, możesz się domyślać: jeśli złamiesz rękę, wiesz, że prawdopodobnie będziesz potrzebował zdjęcia rentgenowskiego i kogoś, kto założy ci gips na rękę. Ale jeśli pójdziesz do gabinetu myśląc, że masz grypę, a w rzeczywistości cierpisz na poważniejszą chorobę, taką jak zapalenie opon mózgowych lub gruźlica, czy wiesz, jakich usług będziesz potrzebować?

Kluczową częścią szacowania kosztów jest upewnienie się, że korzystasz z usług dostawcy objętego siecią. „In-network” oznacza, że twój ubezpieczyciel wynegocjował niższą cenę za swoje usługi, niż gdybyś nie miał ubezpieczenia. Jeśli masz HMO, dostawcy spoza sieci nie są w ogóle objęci ubezpieczeniem, a jeśli masz PPO, będą oni kosztować znacznie więcej niż dostawcy w sieci.

Trzeba również sprawdzić, czy wszyscy zaangażowani w opiekę zdrowotną są w sieci. Na przykład, twój lekarz pracujący w sieci może wysłać twoje wyniki do laboratorium pracującego poza siecią, pozostawiając cię z pełnym rachunkiem z laboratorium. Upewnij się, że twój lekarz pracuje z laboratoriami w sieci; w razie potrzeby sam zadzwoń do laboratorium.

Jeśli wiesz, jakiej usługi potrzebujesz, lub masz pomysł, jakiej usługi możesz potrzebować, rozejrzyj się za najlepszą ceną. Ta sama procedura może kosztować zupełnie inne kwoty u dwóch różnych usługodawców, nawet jeśli znajdują się w tym samym mieście, w tej samej okolicy, a nawet w tym samym bloku.

Jeśli masz stałego lekarza, możesz spróbować skontaktować się z jego biurem w celu uzyskania szacunkowych kosztów, zanim pójdziesz do biura. Idealnie byłoby, gdyby gabinet lekarski był tak przejrzysty, jak to tylko możliwe, ale możesz mieć trudny czas, aby uzyskać od nich solidną odpowiedź. Jednym z powodów jest to, że lekarze pobierają różne opłaty za tę samą procedurę w zależności od tego, jaki plan ubezpieczeniowy posiadasz. Są to tzw. stawki negocjowane i zazwyczaj są one niższe niż te, które zapłaciłbyś, gdybyś był nieubezpieczony. Nie krępuj się zadzwonić do innych lekarzy w twojej okolicy, aby sprawdzić, czy któryś z nich podał ci prawdziwy numer, z którym możesz pracować. Możesz również zadzwonić do swojej firmy ubezpieczeniowej, aby sprawdzić, czy ma ona stawki za konkretne usługi. Jeśli wiesz dokładnie, jakich usług potrzebujesz, to może być najlepsza opcja. Twoja firma ubezpieczeniowa może mieć narzędzie do wyszukiwania, które pokaże Ci usługodawców w Twojej okolicy i koszty usług w tych miejscach. Sprawdź internetowy portal członkowski swojego ubezpieczyciela.

Może się zdarzyć, że nie otrzymasz solidnego kosztorysu. Jeśli nie, możesz spróbować wejść do gabinetu lekarskiego i poprosić, aby nie wykonywali żadnych usług, które kosztowałyby Cię pieniądze (poza kosztem wizyty) bez Twojej zgody. To może być ryzykowna strategia – jeśli nie zastosują się do twoich życzeń, możesz znaleźć się z rachunkiem za usługę, z której nawet nie zdawałeś sobie sprawy, że kosztuje.

Jeśli możesz uzyskać solidne oszacowanie kosztów, wyjmij kalkulator. Pracując wstecz od oszacowania, powinieneś być w stanie wykorzystać informacje zebrane o twoim planie ubezpieczeniowym, aby dowiedzieć się, jaki będzie twój podział kosztów z ubezpieczycielem.

Na przykład, powiedzmy, że potrzebujesz badania słuchu. Według firmy Amino, badanie słuchu w rejonie Nowego Jorku dla pacjentów UnitedHealthcare kosztuje około 136 dolarów. Powiedzmy, że twój plan ma 0 dolarów udziału własnego, 30 dolarów copayment dla wizyt lekarskich, i 30% współubezpieczenia dla każdej innej usługi. W efekcie zapłacisz około 71 dolarów za badanie słuchu: 30 dolarów za wizytę i 40,80 dolarów za badanie słuchu.

Jest to prosta kalkulacja, która jednak może nie uwzględniać całej złożoności Twojego planu. Pod koniec dnia nie będziesz wiedział, ile dokładnie będziesz winien, dopóki nie dostaniesz rachunku. Jednak wykonanie tych obliczeń z wyprzedzeniem, może pomóc w przygotowaniu się na koszty związane z korzystaniem z opieki zdrowotnej.

Radzenie sobie z nieopłacalnymi kosztami opieki zdrowotnej

Istnieje kilka strategii radzenia sobie z nieopłacalnymi kosztami opieki zdrowotnej.

Jedną z najlepszych jest konto oszczędnościowe lub elastyczne konto wydatków. Oba te specjalne rodzaje kont oszczędnościowych pomagają ludziom odkładać pieniądze na bieżące wydatki związane z opieką zdrowotną. Główną zaletą jest jednak to, że pieniądze odkładane na FSA lub HSA są wolne od podatku, co pozwala zaoszczędzić setki dolarów każdego roku. Oto jak otworzyć HSA.

Możesz również spróbować telemedycyny, która jest wymyślnym słowem na rozmowę z lekarzem przez telefon lub przez aplikację. Telemedycyna jest zazwyczaj znacznie tańsza niż wizyta u lekarza w gabinecie i może pomóc w podjęciu decyzji, czy masz po prostu przypadek kataru, czy też musisz natychmiast udać się do najbliższego szpitala.

Twój lekarz może również posiadać kupony umożliwiające uzyskanie głębokich zniżek na usługi laboratoryjne, recepty i inne koszty peryferyjne. Kupony i inne zniżki mogą pomóc ci zaoszczędzić ponad 50% na kosztach usług. Zapytaj swojego lekarza, jakie zniżki są dostępne.

Jeśli okaże się, że nie korzystamy ze swojego ubezpieczenia zdrowotnego, ponieważ uważamy, że wizyty u lekarza są zbyt drogie, może mieć sens znalezienie nowego planu podczas otwartego naboru, który ma inny udział własny, dopłatę, współubezpieczenie lub limit wydatków. Sprawdź naszą porównywarkę ubezpieczeń zdrowotnych, aby znaleźć plan, który lepiej pasuje do Twoich potrzeb. Nasz ebook, „50 Money Moves to Make During a Recession,” może pomóc Ci przetrwać burzę. Zapisz się tutaj, aby otrzymać darmową kopię.