Qu’est-ce que le ratio d’adéquation des fonds propres (CAR) ?

Le ratio d’adéquation des fonds propres a fixé des normes pour les banquesCarrières dans le secteur bancaire (Sell-Side) Les banques, également connues sous le nom de Dealers ou collectivement de Sell-Side, offrent un large éventail de rôles comme la banque d’investissement, la recherche sur les actions, les ventes & trading en examinant la capacité d’une banque à payer ses dettes, et à répondre aux risques de crédit et aux risques opérationnels. Une banque qui a un bon CAR a suffisamment de capital pour absorber les pertes potentielles. Elle a donc moins de risque de devenir insolvableInsolvabilitéL’insolvabilité désigne la situation dans laquelle une entreprise ou un individu est incapable de s’acquitter de ses obligations financières envers ses créanciers à l’échéance de ses dettes. L’insolvabilité est un état de détresse financière, tandis que la faillite est une procédure judiciaire. et de perdre l’argent des déposants. Après la crise financière de 2008, la Banque des règlements internationaux (BRI) Banque des règlements internationaux (BRI)La Banque des règlements internationaux (BRI) a été créée en 1930 et appartient aux banques centrales de différents pays. Elle fait office de banque pour les banques centrales membres et son rôle est de favoriser la stabilité monétaire et financière internationale et les sociétés financières. La Banque des règlements internationaux est basée en Commence à fixer des exigences plus strictes en matière de CAR pour protéger les déposants.

Points de synthèse rapides

- Le ratio d’adéquation des fonds propres (CAR) permet de s’assurer que les banques ont suffisamment de capital pour protéger l’argent des déposants.

- La formule du CAR est la suivante : (Capital de catégorie 1 + Capital de catégorie 2) / Actifs pondérés en fonction des risques

- Les exigences en matière de capital fixées par la BRI sont devenues plus strictes ces dernières années.

Qu’est-ce que la formule du ratio d’adéquation des fonds propres ?

Comme indiqué ci-dessous, la formule du CAR est :

CAR = (capital de catégorie 1 + capital de catégorie 2) / actifs pondérés en fonction des risques

La Banque des règlements internationaux sépare le capital en capital de catégorie 1 et de catégorie 2 en fonction de la fonction et de la qualité du capital. Le capital de catégorie 1 est le principal moyen de mesurer la santé financière d’une banque. Il comprend les fonds propres des actionnairesFonds propres des actionnairesLes fonds propres des actionnaires sont définis comme la proportion de la valeur totale des actifs d’une entreprise qui peut être réclamée par les propriétaires (entreprise individuelle ou partenariat) et par les actionnaires (s’il s’agit d’une société). Il est calculé en déduisant tous les passifs de la valeur totale d’un actif (Capitaux propres = Actifs – Passifs). et les bénéfices non distribuésBénéfices non distribuésLa formule des bénéfices non distribués représente tous les revenus nets accumulés, déduction faite de tous les dividendes versés aux actionnaires. Les bénéfices non distribués sont la partie qui figure dans les états financiers. Comme il s’agit du capital de base détenu dans les réserves, le capital de catégorie 1 est capable d’absorber les pertes sans affecter les opérations commerciales. D’autre part, le capital de catégorie 2 comprend les réserves réévaluées, les réserves non divulguées et les titres hybrides. Comme ce type de capital est de moindre qualité, moins liquide et plus difficile à mesurer, il est appelé capital supplémentaire.

La moitié inférieure de l’équation est constituée des actifs pondérés en fonction des risques. Les actifs pondérés par le risque sont la somme des actifs d’une banque, pondérés par le risque. Les banques ont généralement différentes catégories d’actifs, comme les liquidités, les débenturesDébentureUne débenture est une dette non garantie ou des obligations qui remboursent un montant d’argent spécifié plus les intérêts aux détenteurs d’obligations à l’échéance. Une débenture est un instrument de dette à long terme émis par des sociétés et des gouvernements pour garantir des fonds ou des capitaux frais. Des coupons ou des taux d’intérêt sont offerts en guise de compensation au prêteur. et les obligationsLes obligations sont des titres à revenu fixe émis par des sociétés et des gouvernements pour lever des capitaux. L’émetteur de l’obligation emprunte des capitaux aux obligataires et leur verse des paiements fixes à un taux d’intérêt fixe (ou variable) pendant une période déterminée., et chaque catégorie d’actifs est associée à un niveau de risque différent. La pondération du risque est décidée en fonction de la probabilité de diminution de la valeur d’un actif.

Les classes d’actifs qui sont sûres, comme la dette publique, ont une pondération du risque proche de 0 %. Autres actifs adossés à peu ou pas de garantiesCollatéralLe collatéral est un actif ou un bien qu’un individu ou une entité offre à un prêteur en garantie d’un prêt. Il est utilisé comme moyen d’obtenir un prêt, en agissant comme une protection contre une perte potentielle pour le prêteur si l’emprunteur ne respecte pas ses paiements. Les titres de créance, tels que les débentures, ont une pondération de risque plus élevée. En effet, la probabilité que la banque ne soit pas en mesure de recouvrer le prêt est plus élevée. Des pondérations de risque différentes peuvent également être appliquées à la même catégorie d’actifs. Par exemple, si une banque a prêté de l’argent à trois entreprises différentes, les prêts peuvent avoir une pondération de risque différente en fonction de la capacité de chaque entreprise à rembourser son prêt.

Calcul du ratio d’adéquation des fonds propres (CAR) – Exemple travaillé

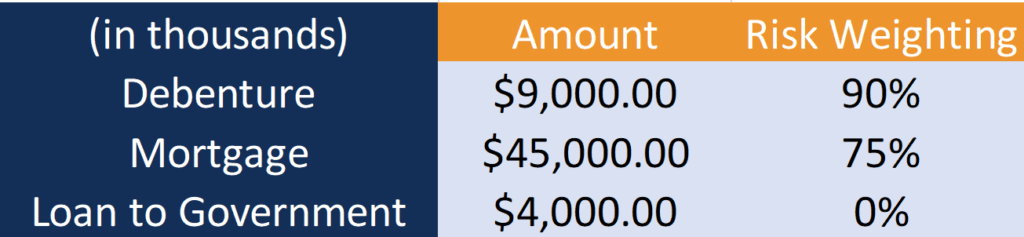

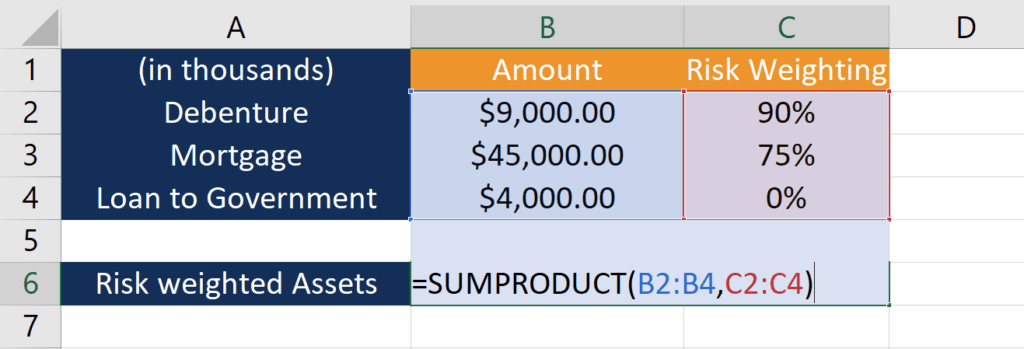

Regardons un exemple de la banque A. Vous trouverez ci-dessous les informations relatives aux fonds propres de catégorie 1 et 2 de la banque A, ainsi que les risques associés à leurs actifs.

La banque A possède trois types d’actifs : Débenture, Hypothèque, et Prêt au gouvernement. Pour calculer les actifs pondérés en fonction des risques, la première étape consiste à multiplier le montant de chaque actif par la pondération des risques correspondante :

- Débenture : 9 000 $ * 90 % = 8 100 $

- Hypothèque : 45 000 $ * 75 % = 33 750 $

- Prêt au gouvernement : 4 000 $ * 0 % = 0 $

Comme le prêt au gouvernement ne comporte aucun risque, il contribue pour 0 $ à l’actif pondéré en fonction des risques.

La deuxième étape consiste à additionner les actifs pondérés en fonction du risque pour obtenir le total :

- Actifs pondérés en fonction du risque : 8 100 $ + 33 750 $ + 0 $ = 41 850 $

Le calcul peut être facilement effectué sur Excel à l’aide de la fonction SUMPRODUCTSUMPRODUCTLa fonction SUMPRODUCT est classée dans les fonctions mathématiques et trigonométriques d’Excel. Cette fonction multiplie les composants correspondants d’un tableau donné et renvoie ensuite la somme des produits. SUMPRODUCT est une formule très pratique car elle peut traiter les tableaux de différentes manières et aider à comparer les fonctions de données.

Pour en savoir plus sur les fonctions Excel, jetez un œil au cours Excel gratuit du CFI.

Le ratio d’adéquation du capital de la banque A est le suivant :

Où :

- RAC : 4 000 $ / 41 850 $ = 10 %

Comme la Banque A a un RAC de 10 %, elle a suffisamment de capital pour amortir les pertes potentielles et protéger l’argent des déposants.

Quelles sont les exigences ?

Sous Bâle IIIBâle IIL’accord de Bâle III est un ensemble de réformes financières qui a été développé par le Comité de Bâle sur le contrôle bancaire (BCBS), dans le but de renforcer, toutes les banques sont tenues d’avoir un ratio d’adéquation des fonds propres d’au moins 8%. Les fonds propres de catégorie 1 étant plus importants, les banques sont également tenues de disposer d’un montant minimum de ce type de fonds propres. Selon Bâle III, le capital de catégorie 1 divisé par les actifs pondérés en fonction des risques doit être d’au moins 6 %.

Ressources supplémentaires

CFI offre la certification Financial Modeling & Valuation Analyst (FMVA)™FMVA®Rejoignez plus de 850 000 étudiants qui travaillent pour des entreprises comme Amazon, J.P. Morgan, et Ferrari  programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à faire progresser votre carrière, les ressources suivantes de la FCI vous seront utiles :

programme de certification pour ceux qui cherchent à faire passer leur carrière au niveau supérieur. Pour continuer à apprendre et à faire progresser votre carrière, les ressources suivantes de la FCI vous seront utiles :

- Bank Run Bank RunUn bank run se produit lorsque des clients retirent simultanément tout leur argent de leurs comptes de dépôt auprès d’une institution bancaire de peur que la banque

- État financier des banquesÉtats financiers des banquesLes états financiers des banques diffèrent de ceux des non-banques en ce sens que les banques utilisent beaucoup plus de levier financier que les banques.banques dans la mesure où les banques utilisent un effet de levier beaucoup plus important que les autres entreprises et gagnent une marge

- Intermédiaire financier Intermédiaire financierUn intermédiaire financier désigne une institution qui agit comme un intermédiaire entre deux parties afin de faciliter une transaction financière. Les institutions communément appelées intermédiaires financiers comprennent les banques commerciales, les banques d’investissement, les fonds communs de placement et les fonds de pension.

- Calculatrice du ratio d’adéquation du capital

.