Wat is de Capital Adequacy Ratio (CAR)?

De Capital Adequacy Ratio stelt normen voor bankenBanking (Sell-Side) CareersDe banken, ook bekend als Dealers of collectief als de Sell-Side, bieden een breed scala aan functies, zoals investment banking, equity research, sales & trading door te kijken naar het vermogen van een bank om verplichtingen te voldoen, en te reageren op kredietrisico’s en operationele risico’s. Een bank met een goede CAR beschikt over voldoende kapitaal om potentiële verliezen op te vangen. InsolventieInsolventie is de situatie waarin een onderneming of persoon niet in staat is om aan de financiële verplichtingen tegenover schuldeisers te voldoen wanneer de schulden opeisbaar worden. Insolventie is een toestand van financiële nood, terwijl een faillissement een gerechtelijke procedure is. en geld van depositohouders verliezen. Na de financiële crisis in 2008 heeft de Bank voor Internationale Betalingen (BIS) Bank for International Settlements (BIS)De Bank voor Internationale Betalingen (BIS) is opgericht in 1930 en is eigendom van de centrale banken van verschillende landen. Zij fungeert als bank voor de aangesloten centrale banken en heeft tot taak de internationale monetaire en financiële stabiliteit en de financiële coöperatie te bevorderen. De Bank voor Internationale Betalingen is begonnen met het vaststellen van strengere CAR-vereisten om depositohouders te beschermen.

Snelle samenvatting

- De kapitaaltoereikendheidsratio (CAR) helpt ervoor te zorgen dat banken genoeg kapitaal hebben om het geld van depositohouders te beschermen.

- De formule voor CAR is: (Tier 1-kapitaal + Tier 2-kapitaal) / Risicogewogen activa

- De kapitaalvereisten die door de BIB zijn vastgesteld, zijn de afgelopen jaren strenger geworden.

Wat is de formule voor de Capital Adequacy Ratio?

De CAR-formule is:

CAR = (Tier 1-kapitaal + Tier 2-kapitaal) / Risicogewogen activa

De Bank of International Settlements verdeelt kapitaal in Tier 1- en Tier 2-kapitaal op basis van de functie en kwaliteit van het kapitaal. Tier 1-kapitaal is de belangrijkste manier om de financiële gezondheid van een bank te meten. Het omvat het eigen vermogen van de eigenaar Het eigen vermogen van de eigenaar wordt gedefinieerd als het deel van de totale waarde van de activa van een onderneming dat kan worden opgeëist door de eigenaars (eenmanszaak of vennootschap onder firma) en door de aandeelhouders (als het een vennootschap is). Het wordt berekend door alle passiva af te trekken van de totale waarde van een actief (Eigen Vermogen = Activa – Passiva). en Ingehouden WinstDe formule Ingehouden Winst vertegenwoordigt alle geaccumuleerde netto-inkomsten, gesaldeerd met alle aan de aandeelhouders uitgekeerde dividenden. Ingehouden winst is een deel dat in de jaarrekening wordt vermeld. Aangezien het Tier 1-kapitaal het kernkapitaal is dat in reserves wordt gehouden, is het in staat verliezen op te vangen zonder dat dit gevolgen heeft voor de bedrijfsactiviteiten. Anderzijds omvat Tier 2-kapitaal geherwaardeerde reserves, stille reserves en hybride effecten. Omdat dit type kapitaal van mindere kwaliteit is, minder liquide en moeilijker te meten, staat het bekend als aanvullend kapitaal.

De onderste helft van de vergelijking zijn de risicogewogen activa. Risicogewogen activa zijn de som van de activa van een bank, gewogen naar risico. Banken hebben gewoonlijk verschillende klassen activa, zoals contanten, obligatiesEen obligatie is een ongedekte schuld of obligatie die op de vervaldag een bepaald geldbedrag plus rente aan de obligatiehouders terugbetaalt. Een obligatie is een langlopend schuldinstrument dat door bedrijven en overheden wordt uitgegeven om nieuwe middelen of kapitaal veilig te stellen. Coupons of rentevoeten worden aangeboden als vergoeding aan de leninggever. en obligaties Obligaties zijn vastrentende effecten die worden uitgegeven door bedrijven en overheden om kapitaal aan te trekken. De emittent van de obligaties leent kapitaal van de obligatiehouder en doet vaste betalingen aan de obligatiehouder tegen een vaste (of variabele) rentevoet voor een bepaalde periode., en aan elke activaklasse is een ander risiconiveau verbonden. De risicoweging wordt bepaald op basis van de waarschijnlijkheid dat een activum in waarde daalt.

Assetklassen die veilig zijn, zoals staatsschuld, hebben een risicoweging die dicht bij 0% ligt. Andere activa die door weinig of geen onderpand worden gedektCollateralCollateral is een activum of eigendom dat een individu of entiteit aan een geldschieter aanbiedt als onderpand voor een lening. Het wordt gebruikt als een manier om een lening te verkrijgen en dient als een bescherming tegen potentieel verlies voor de kredietgever indien de kredietnemer in gebreke blijft bij zijn betalingen. Dit komt omdat de kans groter is dat de bank de lening niet zal kunnen innen. Er kunnen ook verschillende risicowegingen worden toegepast op dezelfde activaklasse. Als een bank bijvoorbeeld geld heeft geleend aan drie verschillende bedrijven, kunnen de leningen een verschillende risicoweging krijgen op basis van het vermogen van elk bedrijf om zijn lening terug te betalen.

Berekening van de Capital Adequacy Ratio (CAR) – uitgewerkt voorbeeld

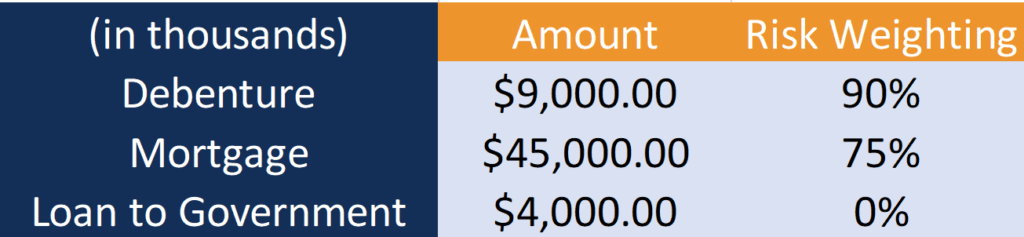

Laten we eens kijken naar een voorbeeld van Bank A. Hieronder vindt u de informatie over het Tier 1- en 2-kapitaal van bank A en de risico’s die aan hun activa zijn verbonden.

Bank A heeft drie soorten activa: Obligaties, hypotheken en leningen aan de overheid. Om de risicogewogen activa te berekenen, moet eerst het bedrag van elk activum worden vermenigvuldigd met de bijbehorende risicoweging:

- Obligatielening: $ 9.000 * 90% = $ 8.100

- Hypotheek: $45.000 * 75% = $33.750

- Lening aan overheid: $4.000 * 0% = $0

Aangezien de lening aan de overheid geen risico inhoudt, draagt deze $0 bij aan de naar risico gewogen activa.

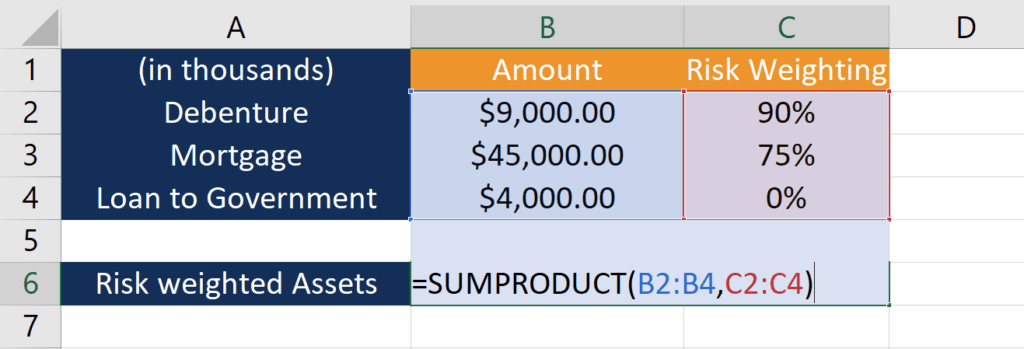

De tweede stap is het optellen van de risicogewogen activa om tot het totaal te komen:

- Risicogewogen activa: $8.100 + $33.750 + $0 = $41.850

De berekening kan eenvoudig in Excel worden uitgevoerd met behulp van de SUMPRODUCTSUMPRODUCTDe SUMPRODUCT-functie is gecategoriseerd onder de functies Wiskunde en Trigonometrie van Excel. De functie vermenigvuldigt de overeenkomstige componenten van een gegeven matrix en geeft vervolgens de som van de producten terug. SUMPRODUCT is een zeer handige formule omdat deze op verschillende manieren met arrays kan omgaan en kan helpen bij het vergelijken van de gegevensfunctie.

Om meer te leren over Excel-functies, kunt u de gratis Excel-cursus van CFI bekijken.

De Capital Adequacy Ratio van Bank A is als volgt :

Waar:

- CAR : $4.000 / $41.850 = 10%

Als Bank A een CAR van 10% heeft, beschikt zij over voldoende kapitaal om mogelijke verliezen op te vangen en het geld van deposanten te beschermen.

Wat zijn de vereisten?

Onder Basel IIIBasel IIITHet Basel III-akkoord is een pakket financiële hervormingen dat is ontwikkeld door het Bazels Comité voor Bankentoezicht (BCBS), met als doel het versterken, moeten alle banken een Capital Adequacy Ratio van ten minste 8% hebben. Aangezien Tier 1-kapitaal belangrijker is, moeten banken ook een minimumbedrag van dit type kapitaal aanhouden. Onder Basel III moet Tier 1-kapitaal gedeeld door risicogewogen activa ten minste 6% bedragen.

Aanvullende bronnen

CFI biedt de Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationSluit u aan bij 850.000+ studenten die werken voor bedrijven als Amazon, J.P. Morgan, en Ferrari  certificeringsprogramma voor diegenen die op zoek zijn om hun carrière naar het volgende niveau te tillen. Om te blijven leren en je carrière vooruit te helpen, kunnen de volgende CFI-bronnen van pas komen:

certificeringsprogramma voor diegenen die op zoek zijn om hun carrière naar het volgende niveau te tillen. Om te blijven leren en je carrière vooruit te helpen, kunnen de volgende CFI-bronnen van pas komen:

- Bankrun BankrunEen bankrun doet zich voor wanneer klanten al hun geld tegelijk van hun depositorekeningen bij een bankinstelling halen uit angst dat de bank

- Financial Statement for BanksFinancial Statements for Banks verschillen van die van niet-banken in die zin dat banken veel meer gebruik maken van leverage dan andere bedrijven en een spread verdienen

- Financiële tussenpersoon Financiële tussenpersoonEen financiële tussenpersoon verwijst naar een instelling die optreedt als tussenpersoon tussen twee partijen om een financiële transactie te vergemakkelijken. De instellingen die gewoonlijk als financiële tussenpersoon worden aangeduid zijn onder meer handelsbanken, investeringsbanken, beleggingsfondsen en pensioenfondsen.

- Capital Adequacy Ratio Calculator