Qual é o Rácio de Adequação de Capital (CAR)?

O Rácio de Adequação de Capital estabelece padrões para os bancosCarreiras Bancárias (Lado da Venda)Os bancos, também conhecidos como Dealers ou colectivamente como Lado da Venda, oferecem uma vasta gama de funções como banco de investimento, pesquisa de acções, vendas & negociação, analisando a capacidade de um banco para pagar responsabilidades, e responder a riscos de crédito e riscos operacionais. Um banco que tem um bom CAR tem capital suficiente para absorver potenciais perdas. Assim, tem menos risco de se tornar insolventeInsolvênciaInsolvência refere-se à situação em que uma empresa ou indivíduo é incapaz de cumprir obrigações financeiras para com os credores à medida que as dívidas se tornam exigíveis. A insolvência é um estado de aflição financeira, enquanto que a falência é um processo legal. e a perda do dinheiro dos depositantes. Após a crise financeira em 2008, o Banco de Pagamentos Internacionais (BIS) Banco de Pagamentos Internacionais (BIS)O Banco de Pagamentos Internacionais (BIS) começou em 1930, e é propriedade dos bancos centrais de diferentes países. Serve como banco para os bancos centrais membros, e o seu papel é fomentar a estabilidade monetária internacional, a estabilidade financeira e a sociedade financeira. O Banco de Pagamentos Internacionais baseia-se no estabelecimento de requisitos CAR mais rigorosos para proteger os depositantes.

Pontos Sumários Rápidos

- O Rácio de Adequação de Capital (CAR) ajuda a garantir que os bancos têm capital suficiente para proteger o dinheiro dos depositantes.

- A fórmula para CAR é: (Capital de Nível 1 + Capital de Nível 2) / Activos ponderados pelo risco

li>As exigências de capital estabelecidas pelo BIS tornaram-se mais rigorosas nos últimos anos.

Qual é a Fórmula do Rácio de Adequação de Capital?

Como mostrado abaixo, a fórmula do RCA é:

CAR = (Capital de Nível 1 + Capital de Nível 2) / Activos ponderados pelo risco

O Banco de Pagamentos Internacionais separa o capital em Capital de Nível 1 e de Nível 2 com base na função e qualidade do capital. O capital de Nível 1 é a principal forma de medir a saúde financeira de um banco. Inclui o capital próprio do accionistaO capital próprio do proprietário é definido como a proporção do valor total dos activos de uma empresa que pode ser reclamada pelos proprietários (empresa individual ou sociedade em nome colectivo) e pelos accionistas (se se tratar de uma sociedade anónima). É calculado deduzindo todos os passivos do valor total de um activo (Património = Activo – Passivo). e lucros retidosResultados retidosA fórmula de lucros retidos representa todos os lucros líquidos acumulados compensados por todos os dividendos pagos aos accionistas. Os Lucros retidos fazem parte, que são divulgados nas demonstrações financeiras. Uma vez que é o capital de base mantido em reservas, o capital de nível 1 é capaz de absorver perdas sem afectar as operações comerciais. Por outro lado, o capital de nível 2 inclui reservas reavaliadas, reservas não divulgadas, e títulos híbridos. Uma vez que este tipo de capital tem uma qualidade inferior, é menos líquido e mais difícil de medir, é conhecido como capital suplementar.

A metade inferior da equação é de activos ponderados pelo risco. Os activos ponderados pelo risco são a soma dos activos de um banco, ponderados pelo risco. Os bancos têm normalmente diferentes classes de activos, tais como dinheiro, obrigaçõesDebentureA DebentureA Debenture é uma dívida sem garantia ou obrigações que reembolsam uma quantia específica de dinheiro mais juros aos detentores de obrigações no vencimento. Uma debênture é um instrumento de dívida a longo prazo emitido por empresas e governos para garantir fundos ou capital novos. Os cupões ou taxas de juro são oferecidos como compensação ao mutuante, e as obrigaçõesBondsBonds são títulos de rendimento fixo que são emitidos por empresas e governos para angariar capital. O emitente de obrigações pede capital emprestado ao detentor da obrigação e efectua pagamentos fixos a uma taxa de juro fixa (ou variável) durante um período especificado, e cada classe de activo está associada a um nível de risco diferente. A ponderação do risco é decidida com base na probabilidade de um activo diminuir em valor.

As classes de activos seguros, tais como a dívida pública, têm uma ponderação de risco próxima de 0%. Outros activos apoiados por pouca ou nenhuma garantiaColateralColateral é um activo ou propriedade que um indivíduo ou entidade oferece a um mutuante como garantia de um empréstimo. É utilizado como uma forma de obter um empréstimo, actuando como protecção contra potenciais perdas para o mutuante no caso de incumprimento do mutuário nos seus pagamentos, tal como uma debênture, ter uma ponderação de risco mais elevada. Isto porque existe uma maior probabilidade de o banco não ser capaz de cobrar o empréstimo. Uma ponderação de risco diferente pode também ser aplicada à mesma classe de activos. Por exemplo, se um banco emprestou dinheiro a três empresas diferentes, os empréstimos podem ter uma ponderação de risco diferente com base na capacidade de cada empresa para pagar o seu empréstimo.

Cálculo do rácio de adequação de capital (CAR) – Exemplo trabalhado

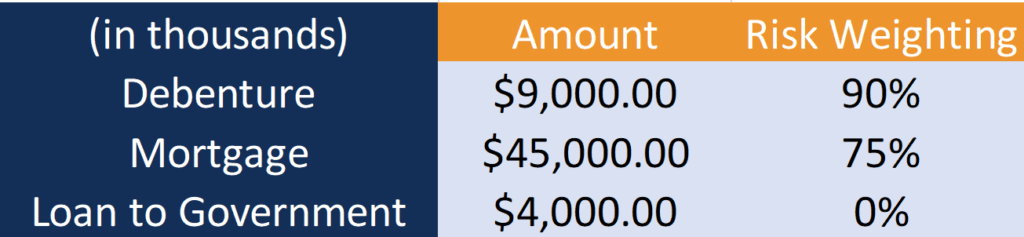

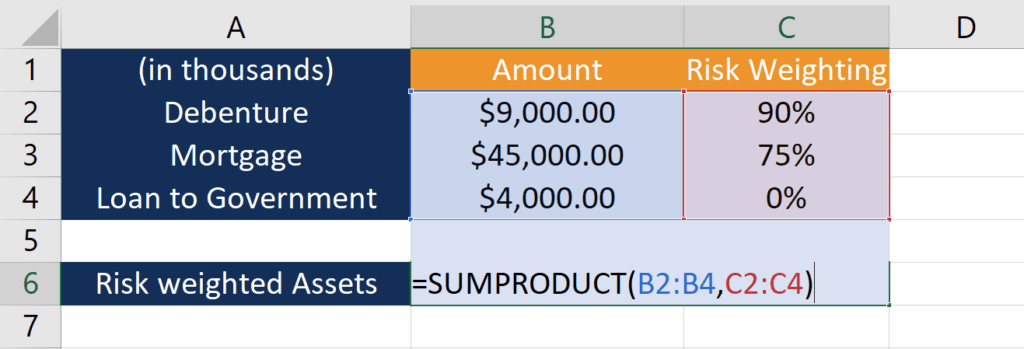

Deixe-nos ver um exemplo do Banco A. Abaixo está a informação dos Fundos Próprios de Base 1 e 2 do Banco A, e os riscos associados aos seus activos.

p>Banco A tem três tipos de activos: Debênture, Hipoteca, e Empréstimo ao Governo. Para calcular os activos ponderados pelo risco, o primeiro passo é multiplicar o montante de cada activo pela correspondente ponderação de risco:

p>Banco A tem três tipos de activos: Debênture, Hipoteca, e Empréstimo ao Governo. Para calcular os activos ponderados pelo risco, o primeiro passo é multiplicar o montante de cada activo pela correspondente ponderação de risco:

- Debênture: $9.000 * 90% = $8.100

- Hipoteca: $45.000 * 75% = $33.750

- Empréstimo ao Governo: $4.000 * 0% = $0

Como o empréstimo ao governo não comporta qualquer risco, contribui com $0 para os activos ponderados pelo risco.

O segundo passo é adicionar os activos ponderados pelo risco para chegar ao total:

- Activos ponderados pelo risco: $8.100 + $33.750 + $0 = $41.850

O cálculo pode ser facilmente feito em Excel utilizando o SUMPRODUCTSUMPRODUCTA função SUMPRODUCT é categorizada sob as funções Matemática e Trigonometria do Excel. A função multiplicará os componentes correspondentes de uma determinada matriz e depois devolverá a soma dos produtos. SUMPRODUCT é uma fórmula muito útil, pois pode manusear matrizes de diferentes maneiras e ajudar a comparar funções de dados.

Para saber mais sobre as funções do Excel, consulte o curso gratuito do CFI em Excel.

O rácio de adequação de capital do Banco A é o seguinte :

p>

Onde:

- CAR : $4.000 / $41.850 = 10%

Como o Banco A tem um CAR de 10%, tem capital suficiente para amortecer potenciais perdas e proteger o dinheiro dos depositantes.

Quais são os Requisitos?

Basileia IIIBasileia IIIO Acordo de Basileia III é um conjunto de reformas financeiras que foi desenvolvido pelo Comité de Supervisão Bancária de Basileia (CSBB), com o objectivo de reforçar, todos os bancos são obrigados a ter um Rácio de Adequação de Capital de pelo menos 8%. Uma vez que o capital de nível 1 é mais importante, os bancos são também obrigados a ter um montante mínimo deste tipo de capital. Sob Basileia III, o Capital de Nível 1 dividido pelos Activos ponderados pelo risco tem de ser de pelo menos 6%.

Recursos adicionais

CFI oferece a Modelação Financeira & Analista de Avaliação (FMVA)™FMVA® CertificationJoin 850.000+ estudantes que trabalham para empresas como a Amazon, J.P. Morgan, e Ferrari  programa de certificação para aqueles que procuram levar as suas carreiras para o nível seguinte. Para continuar a aprender e fazer avançar a sua carreira, os seguintes recursos do CFI serão úteis:

programa de certificação para aqueles que procuram levar as suas carreiras para o nível seguinte. Para continuar a aprender e fazer avançar a sua carreira, os seguintes recursos do CFI serão úteis:

- Bank Run Bank RunUma corrida bancária ocorre quando os clientes levantam todo o seu dinheiro simultaneamente das suas contas de depósito numa instituição bancária por receio de que o banco

- Financial Intermediary Financial IntermediaryUm intermediário financeiro refere-se a uma instituição que actua como intermediário entre duas partes a fim de facilitar uma transacção financeira. As instituições geralmente referidas como intermediários financeiros incluem bancos comerciais, bancos de investimento, fundos mútuos, e fundos de pensões.

Extrato Financeiro para BancosExtratos Financeiros para BancosExtratos Financeiros para Bancos diferem dos de outros bancos.bancos em que os bancos usam muito mais alavancagem do que outros negócios e ganham um spread

Capital Adequacy Ratio Calculator