¿Qué es el Ratio de Adecuación de Capital (RAC)?

El Ratio de Adecuación de Capital establece las normas para los bancosCarrera bancaria (Sell-Side) Los bancos, también conocidos como Dealers o colectivamente como Sell-Side, ofrecen una amplia gama de funciones como la banca de inversión, la investigación de renta variable, las ventas & la negociación, observando la capacidad de un banco para pagar los pasivos, y responder a los riesgos de crédito y los riesgos operativos. Un banco que tiene un buen CAR tiene suficiente capital para absorber posibles pérdidas. Por lo tanto, tiene menos riesgo de convertirse en insolventeInsolvenciaLa insolvencia se refiere a la situación en la que una empresa o individuo es incapaz de cumplir con las obligaciones financieras con los acreedores a medida que las deudas vencen. La insolvencia es un estado de dificultad financiera, mientras que la quiebra es un procedimiento legal. y perder el dinero de los depositantes. Tras la crisis financiera de 2008, el Banco de Pagos Internacionales (BPI) El Banco de Pagos Internacionales (BPI) se fundó en 1930 y es propiedad de los bancos centrales de diferentes países. Sirve de banco para los bancos centrales miembros, y su función es fomentar la estabilidad monetaria y financiera internacional y la corporación financiera. El Banco de Pagos Internacionales tiene su sede encomenzó a establecer requisitos más estrictos en materia de CAR para proteger a los depositantes.

Puntos de resumen rápido

- El Ratio de Adecuación de Capital (RAC) ayuda a garantizar que los bancos tengan suficiente capital para proteger el dinero de los depositantes.

- La fórmula del RAC es: (Capital de nivel 1 + Capital de nivel 2) / Activos ponderados por riesgo

- Los requisitos de capital establecidos por el BPI se han vuelto más estrictos en los últimos años.

¿Cuál es la fórmula del coeficiente de adecuación del capital?

Como se muestra a continuación, la fórmula del CAR es:

CAR = (Capital de Nivel 1 + Capital de Nivel 2) / Activos ponderados por riesgo

El Banco de Pagos Internacionales separa el capital en Nivel 1 y Nivel 2 basándose en la función y la calidad del capital. El capital de nivel 1 es la principal forma de medir la salud financiera de un banco. Incluye los fondos propios de los accionistasLos fondos propios se definen como la proporción del valor total de los activos de una empresa que pueden reclamar los propietarios (empresa individual o sociedad) y los accionistas (si se trata de una sociedad anónima). Se calcula deduciendo todos los pasivos del valor total de un activo (Patrimonio = Activo – Pasivo). y ganancias retenidasLa fórmula de las ganancias retenidas representa todos los ingresos netos acumulados netos por todos los dividendos pagados a los accionistas. Las ganancias retenidas son una parte, que se revela en los estados financieros. Al ser el capital básico mantenido en reservas, el capital de nivel 1 es capaz de absorber pérdidas sin afectar a las operaciones comerciales. Por otro lado, el capital de nivel 2 incluye las reservas revalorizadas, las reservas no declaradas y los valores híbridos. Dado que este tipo de capital tiene menor calidad, es menos líquido y es más difícil de medir, se conoce como capital complementario.

La mitad inferior de la ecuación son los activos ponderados por riesgo. Los activos ponderados por riesgo son la suma de los activos de un banco, ponderados por el riesgo. Los bancos suelen tener diferentes clases de activos, como efectivo, obligacionesDebentureA Debenture es una deuda no garantizada o bonos que devuelven una cantidad específica de dinero más intereses a los tenedores de bonos al vencimiento. Una obligación es un instrumento de deuda a largo plazo emitido por empresas y gobiernos para garantizar fondos frescos o capital. Los cupones o tipos de interés se ofrecen como compensación al prestamista. y bonosLos bonos son valores de renta fija que emiten las empresas y los gobiernos para obtener capital. El emisor de los bonos toma prestado el capital del tenedor de los mismos y le hace pagos fijos a un tipo de interés fijo (o variable) durante un periodo determinado., y cada clase de activo está asociada a un nivel de riesgo diferente. La ponderación del riesgo se decide en función de la probabilidad de que un activo disminuya su valor.

Las clases de activos que son seguros, como la deuda pública, tienen una ponderación del riesgo cercana al 0%. Otros activos respaldados por poca o ninguna garantíaColateralLa garantía es un activo o propiedad que una persona o entidad ofrece a un prestamista como garantía de un préstamo. Se utiliza como una forma de obtener un préstamo, actuando como una protección contra la pérdida potencial para el prestamista en caso de que el prestatario no cumpla con sus pagos. como una obligación, tienen una ponderación de riesgo más alta. Esto se debe a que existe una mayor probabilidad de que el banco no pueda cobrar el préstamo. También se pueden aplicar diferentes ponderaciones de riesgo a la misma clase de activos. Por ejemplo, si un banco ha prestado dinero a tres empresas diferentes, los préstamos pueden tener una ponderación de riesgo diferente en función de la capacidad de cada empresa para devolver su préstamo.

Calcular el Ratio de Adecuación de Capital (RAC) – Ejemplo trabajado

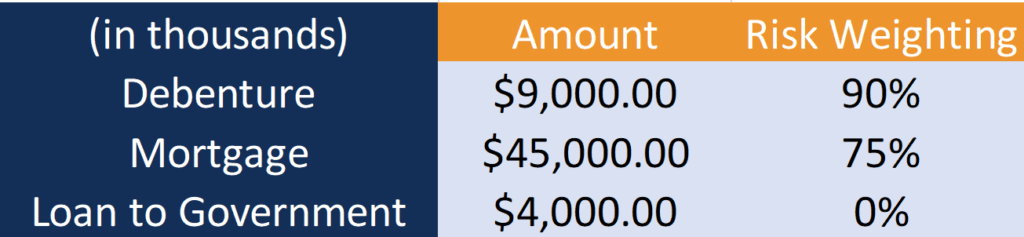

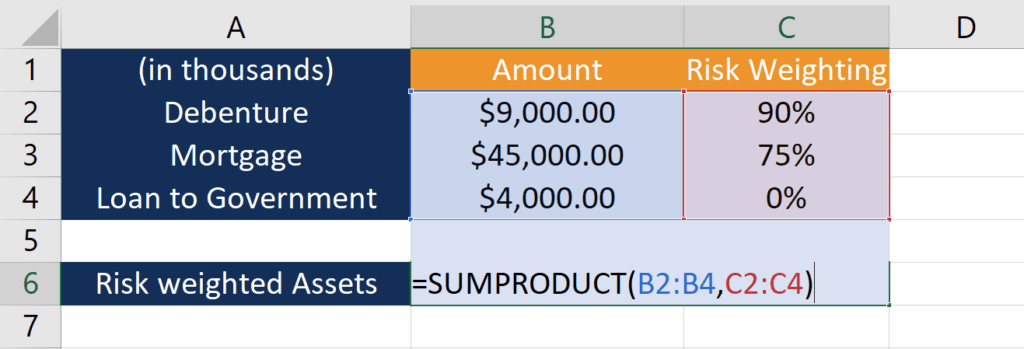

Veamos un ejemplo del Banco A. A continuación se muestra la información del capital de nivel 1 y 2 del Banco A, y los riesgos asociados a sus activos.

El Banco A tiene tres tipos de activos: Obligación, Hipoteca y Préstamo al Gobierno. Para calcular los activos ponderados por riesgo, el primer paso es multiplicar el importe de cada activo por la ponderación de riesgo correspondiente:

- Obligación: $9.000 * 90% = $8.100

- Hipoteca: $45,000 * 75% = $33,750

- Préstamo al Gobierno: $4,000 * 0% = $0

- Activos ponderados por riesgo: $8,100 + $33,750 + $0 = $41,850

- CAR : $4,000 / $41,850 = 10%

- Ejecución bancariaEjecución bancariaSe produce una ejecución bancaria cuando los clientes retiran todo su dinero simultáneamente de sus cuentas de depósito en una institución bancaria por temor a que el banco

- Estado financiero de los bancosEstado financiero de los bancosLos estados financieros de los bancos difieren de los de los nobancos en que los bancos utilizan mucho más apalancamiento que otras empresas y ganan un diferencial

- Intermediario financieroUn intermediario financiero se refiere a una institución que actúa como intermediario entre dos partes para facilitar una transacción financiera. Entre las instituciones que suelen denominarse intermediarios financieros se encuentran los bancos comerciales, los bancos de inversión, los fondos de inversión y los fondos de pensiones.

- Calculadora del coeficiente de adecuación del capital

Como el préstamo al gobierno no conlleva riesgo, contribuye con $0 a los activos ponderados por riesgo.

El segundo paso es sumar los activos ponderados por riesgo para llegar al total:

El cálculo se puede hacer fácilmente en Excel utilizando la función SUMPRODUCTSUMPRODUCTLa función SUMPRODUCT está categorizada dentro de las funciones de matemáticas y trigonometría de Excel. La función multiplicará los componentes correspondientes de una matriz dada y luego devolverá la suma de los productos. SUMPRODUCT es una fórmula muy práctica ya que puede manejar matrices de diferentes maneras y ayudar en la función de comparación de datos.

Para aprender más sobre las funciones de Excel, eche un vistazo al curso gratuito de Excel de CFI.

El Ratio de Adecuación de Capital del Banco A es el siguiente :

Donde:

Como el Banco A tiene un CAR del 10%, tiene suficiente capital para amortiguar posibles pérdidas y proteger el dinero de los depositantes.

¿Cuáles son los requisitos?

En el marco de Basilea IIIBasilea IIEl acuerdo de Basilea III es un conjunto de reformas financieras que fue desarrollado por el Comité de Supervisión Bancaria de Basilea (BCBS), con el objetivo de fortalecer, todos los bancos están obligados a tener un Ratio de Adecuación de Capital de al menos el 8%. Dado que el capital de nivel 1 es más importante, los bancos también están obligados a tener una cantidad mínima de este tipo de capital. Según Basilea III, el Capital de Nivel 1 dividido por los Activos Ponderados por Riesgo tiene que ser de al menos el 6%.

Recursos Adicionales

CFI ofrece la Certificación de Analista de Valoración (FMVA)™FMVA® de Modelización Financiera & Únase a más de 850.000 estudiantes que trabajan en empresas como Amazon, J.P. Morgan, y Ferrari  programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en tu carrera, los siguientes recursos de CFI te serán útiles:

programa de certificación para aquellos que buscan llevar sus carreras al siguiente nivel. Para seguir aprendiendo y avanzando en tu carrera, los siguientes recursos de CFI te serán útiles:

- .