更新日:2020年10月12日。 私は医者に行くのが怖いです。 針が怖いとか、血を見るのが怖いとか、悪い知らせを聞くのが怖いとかではなく、いくらかかるのかわからないからです。 鼻水が出るたびに医者に診てもらう必要がないなど、医者を避けることが大したことではない場合もあります。 しかし、WebMDを使って自己診断しようとしたことがある人ならわかると思いますが、「医者を避けても大丈夫」と「本当に医者に診てもらう必要がある」の判断をするのは難しいことです。

医者に行く前に、どのくらいの費用がかかるのかを調べようとすると、複雑になってしまいます。 この記事では、この計算の2つの主要な部分、つまり、健康保険会社との費用負担の合意と、実際のサービスの費用について説明します。 この記事は非常に退屈に聞こえるかもしれませんが、少なくとも1つのGIFを使って、あなたの時間を価値あるものにすることを約束します。

金融ニュース&アドバイスを毎週受信箱に直接お届けします。 Easy Moneyニュースレターへの登録はこちらから。

健康保険を理解する:費用負担編

健康保険は、ご存知の通り、医療費のすべてを負担してくれるわけではありません。 健康保険は、あなたと保険会社との間で交わされる費用分担契約と考えることができます。

あなたと健康保険会社がどのように費用を分担するかを決定するには、複数の要素があります。

Deductible

Deductible(免責金額)とは、健康保険会社が保険料を負担する前に、あなたが自己負担しなければならない金額のことです。

例えば、ある年に初めて医者にかかったとします。 この時点では、医者にかかるための自己負担分は何も支払っていません。 プランの控除額は500ドルです。 医師の診察には350ドルかかります。 まだ控除額に達していないので、350ドル全額を自分で支払い、保険が効くまで150ドルだけ支払えばよいことになります。 次回の診察時には、350ドルのうち200ドルが保険会社による費用負担の対象となります。

すべての医療サービスがディダクティブルの対象となるわけではありません。 多くの保険会社では、控除額を満たしているかどうかにかかわらず、一定の自己負担額で医者にかかったり、処方箋をもらったりすることができます。

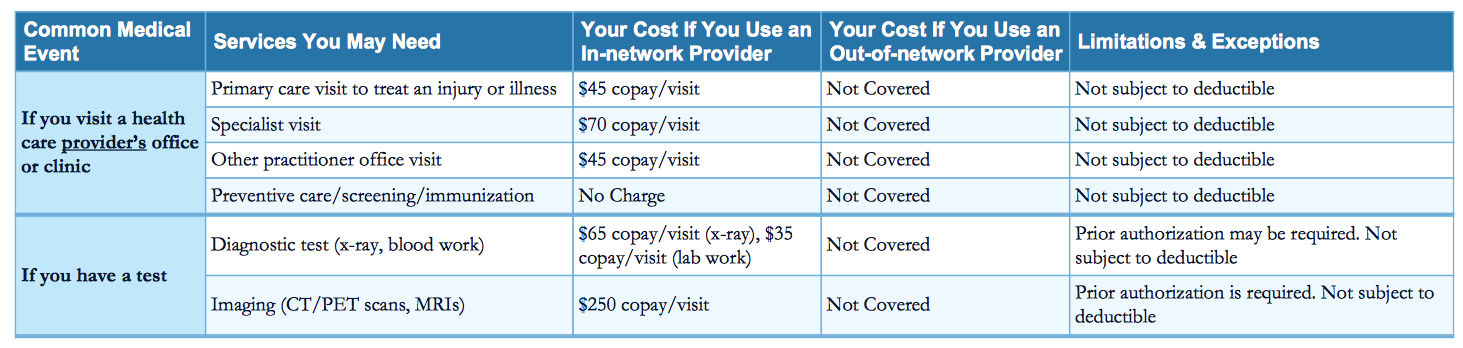

以下に、保険会社の「Summary of Benefits and Coverage」に記載されている、オフィスでの診察(およびその他のサービス)に対する固定の自己負担額の例を示します。 Summary of Benefits(給付概要)は、健康保険の給付内容を理解するために必要な文書であり、Googleで簡単に見つけることができるはずです。

自己負担額

自己負担額とは、医療サービスのための固定費のことです。

例えば、あなたの健康保険会社が、控除額を満たしているかどうかに関わらず、医師の診察に30ドルの自己負担を課しているとします。 あなたが1年のうちに初めて医者に行ったとき、あなたはその診察料として30ドルを支払います。 しかし、診察中に受けた他のサービスについては、別の費用負担協定が適用されたり、控除額がある場合は自己負担になることもあります。

健康保険会社は、通常、自己負担額と共同負担額を組み合わせて、消費者と費用を分担しています。

共済金

共済金とは、医療サービスのうち、消費者が負担する割合のことです。例えば、控除額がない代わりに、すべてのサービスに対して20%の共済金が設定されている健康保険に加入しているとします。 例えば、免責金額のない健康保険プランに加入していて、すべてのサービスに対して20%のコインシュランスが設定されているとします。年間で初めて医者にかかった場合、その時にどんなサービスを受けたとしても、請求金額の20%を支払うことになります。 そのサービスが無料の予防医療であれば別ですが、今はその心配はしないでおきましょう)。

もちろん、自己負担限度額に達するまでは20%の支払いで済みますが・・・

自己負担限度額

あなたのプランには自己負担限度額があります。 この数字はプランごとに異なりますが、連邦政府が定めた上限があります。2017年の上限は、個人プランで7,150ドル、家族プランで14,300ドルとなっています。

プランの詳細を確認する

健康保険を購入したとき、おそらく大きな封筒が郵送されてきたと思います。 この封筒の中には、たくさんの書類や、プランについての情報が詰まった本が入っていたと思います。 もしあなたが私と同じように、この書類をリサイクルしていたとしたら。 しかし、あなたが賢い人なら、この書類を引き出しや書類棚に入れたり、クローゼットに詰めたりして保管したことでしょう。

あなたのプランの控除額、自己負担額、共済金、自己負担限度額などの具体的な内容は、この書類に記載されています。

あなたのプラン名をグーグルで検索すると、上記で説明した「Summary of Benefits and Coverage」の書類をオンラインで見つけることができるかもしれません。 すべてのプランには、この書類の作成が義務付けられています。 また、お財布の中に入っているはずの健康保険証にも、プラン名が記載されています。

プランの詳細は、健康保険カードに記載されていることもあります。例えば、私の健康保険カードには、オフィス訪問、専門家訪問、緊急ケア訪問、ER訪問の自己負担額が記載されています。

健康保険会社に電話して詳細を聞くこともできますが、その場合は電話で誰かと話さなければなりません。

自分が加入しているプランの詳細を理解した上で、医師の診察費を計算するための2つ目の大きな要素に移ることができます。 その前に、お約束のGIF…。

医療サービスの費用

あなたが受けようとしている医療サービスの費用を調べることは、この方程式の中で最も複雑な部分です。 緊急医療センターは通常、緊急治療室よりも費用が安いというような、ある種の普遍的な真実がありますが、そうでない場合は、医療費は一様に異なります。

それはなぜか? それは、自分が何を必要としているのか、よくわからないからです。 この記事を読んでいる方はおそらく医師ではないでしょうし、医師ではないからこそ、病院に行く前にどんなサービスが必要なのか見当もつかないでしょう。

確かに、腕を骨折した場合、おそらくX線検査と腕にギプスを巻く人が必要だということはわかるかもしれません。 しかし、もしあなたがインフルエンザだと思って診察を受け、実際には髄膜炎や結核などのより深刻な病気にかかっていたとしたら、どのようなサービスが必要になるかわかりますか?

費用を見積もる上で重要なのは、ネットワーク内の医療機関にかかっているかどうかを確認することです。 “ネットワーク内」とは、健康保険会社が、あなたが保険に加入していない場合よりも低い価格でサービスを提供するように交渉したことを意味します。 HMOに加入している場合は、ネットワーク外のプロバイダーは全くカバーされませんし、PPOに加入している場合は、ネットワーク内のプロバイダーよりもかなり高い費用がかかります。

また、あなたの健康管理に関わるすべての人がネットワーク内にいるかどうかも確認する必要があります。 例えば、ネットワーク内の医師がネットワーク外の研究室に結果を送り、あなたが研究室からの全額の請求書を受け取ることになるかもしれません。 あなたの主治医がネットワーク内の検査機関と連携していることを確認し、必要であれば自分で検査機関に連絡してください。

必要なサービスがわかっている場合、あるいはどんなサービスが必要か見当がついている場合は、ベストプライスを求めてショップを回りましょう。

必要なサービスがわかっている場合や、必要かもしれないサービスのアイデアがある場合は、ベストプライスを求めてショップを回ってください。

もしあなたがいつも通っているお医者さんがいるなら、そのお医者さんのオフィスに連絡して、オフィスに行く前に費用の見積もりを出してもらうといいでしょう。 理想的には、医師のオフィスはできる限り透明性が高いのですが、しっかりとした答えを得るのは難しいかもしれません。 その理由の一つは、同じ施術でも、加入している保険プランによって医師が請求する料金が異なることです。 これは negotiated rate と呼ばれ、通常、無保険の場合よりも低い料金となります。 あなたの地域の他の医師に電話して、実際の数字を教えてくれる医師がいるかどうかを確認してみてください。

加入している健康保険会社に電話して、特定のサービスの料金が記録されているかどうかを確認することもできます。 必要なサービスがはっきりしているのであれば、この方法が一番良いでしょう。 保険会社は、あなたの地域のプロバイダーと、その場所でのサービス料金を表示する検索ツールを持っているかもしれません。 保険会社のメンバー・オンライン・メンバー・ポータルをチェックしてみてください。

しっかりとした費用の見積もりが出てこないかもしれません。 もしそうでなければ、医師のオフィスに行って、あなたの同意なしに(診察料以外の)お金がかかるサービスを行わないように要求してみることもできます。 これは危険な戦略です。もし彼らがあなたの希望に従わなければ、あなたはお金がかかっていることさえ気づかなかったサービスの請求書を手にすることになるでしょう。

確かなコストの見積もりが得られれば、電卓を出してみましょう。 見積もりから逆算して、あなたの保険プランに関する情報を利用して、保険会社との費用分担を考えることができるはずです。

例えば、聴力検査が必要になったとしましょう。 網野氏によると、ニューヨーク地域のUnitedHealthcare加入者の聴力検査の費用は約136ドルです。 あなたのプランでは、控除額が0ドルで、医師の診察には30ドルの自己負担、その他のサービスには30%のco-insuranceがあるとします。 この場合、聴力検査にかかる費用は約71ドルの自己負担となります。受診料が30ドル、聴力検査が40.80ドルです。

これは単純な計算ですが、あなたのプランの複雑さをすべて考慮しているわけではありません。 最終的には、請求書を受け取るまで正確な金額を知ることはできません。 しかし、この計算を事前にしておくことで、医療を利用する際の自己負担分を準備することができます。

医療費の自己負担分との付き合い方

医療費の自己負担分との付き合い方にはいくつかの方法があります。

その一つが、健康貯蓄口座やフレキシブル・スペンディング・アカウントです。 どちらも、医療費の自己負担分を積み立てておくための特別な貯蓄口座です。 しかし、最大の利点は、FSAやHSAに入れたお金が非課税になることで、毎年数百ドルの節約になります。 HSAの開設方法についてはこちらをご覧ください。

また、電話やアプリを使って医師と話をする「遠隔医療」もお勧めです。 遠隔医療は通常、オフィスで医師に診てもらうよりもはるかに安価で、自分がただの鼻水症なのか、それとも今すぐ近くの病院に行くべきなのかを判断するのに役立ちます。

医師は、検査サービスや処方箋、その他の周辺費用を大幅に割り引くクーポンを用意している場合もあります。 クーポンやその他の割引により、サービスにかかる費用を50%以上節約できる場合もあります。 どのような割引があるのか、医師に尋ねてみてください。

「医者に行くのは高すぎる」という理由で健康保険を利用していない場合は、オープンエンロールメントの期間中に、控除額、自己負担額、共同負担額、または自己負担限度額が異なる新しいプランを見つけることが意味のあることかもしれません。

現在は不況と言っても過言ではありません。

今は不況と言っても過言ではありませんが、この嵐を乗り切るためには、当社の電子書籍「不況時に行うべき50のお金の動き」が役立ちます。

ここでサインアップして、無料のコピーを手に入れてください。