Co to jest współczynnik adekwatności kapitałowej (CAR)?

Wskaźnik Adekwatności Kapitałowej ustala standardy dla bankówBanking (Sell-Side) CareersBanki, znane również jako Dealerzy lub zbiorczo jako Sell-Side, oferują szeroki zakres ról, takich jak bankowość inwestycyjna, badania kapitałowe, sprzedaż & handlu, patrząc na zdolność banku do spłaty zobowiązań i reagowania na ryzyko kredytowe i operacyjne. Bank, który ma dobry wskaźnik CAR ma wystarczający kapitał, aby zaabsorbować potencjalne straty. NiewypłacalnośćNiewypłacalność odnosi się do sytuacji, w której firma lub osoba fizyczna nie jest w stanie wywiązać się ze zobowiązań finansowych wobec wierzycieli, gdy długi stają się wymagalne. Niewypłacalność jest stanem trudności finansowych, podczas gdy bankructwo jest postępowaniem prawnym. i utraty pieniędzy deponentów. Po kryzysie finansowym w 2008 roku, Bank Rozrachunków Międzynarodowych (BIS) Bank Rozrachunków Międzynarodowych (BIS)Bank Rozrachunków Międzynarodowych (BIS) rozpoczął działalność w 1930 roku i jest własnością banków centralnych różnych krajów. Służy jako bank dla banków centralnych państw członkowskich, a jego zadaniem jest wspieranie międzynarodowej polityki monetarnej, stabilności finansowej i korporacji finansowych. Bank Rozrachunków Międzynarodowych ma siedzibę wbpierwszej połowie XX wieku, kiedy to zaczęto wprowadzać bardziej rygorystyczne wymogi dotyczące depozytów.

Punkty podsumowania

- Współczynnik Adekwatności Kapitałowej (CAR) pomaga upewnić się, że banki mają wystarczający kapitał, aby chronić pieniądze deponentów.

- Wzór na CAR to: (Kapitał Tier 1 + Kapitał Tier 2) / Aktywa ważone ryzykiem

- Wymogi kapitałowe określone przez BIS stały się bardziej rygorystyczne w ostatnich latach.

Jaki jest wzór współczynnika adekwatności kapitałowej?

Jak pokazano poniżej, wzór CAR to:

CAR = (kapitał Tier 1 + kapitał Tier 2) / aktywa ważone ryzykiem

Bank Rozrachunków Międzynarodowych dzieli kapitał na Tier 1 i Tier 2 w oparciu o funkcję i jakość kapitału. Kapitał Tier 1 jest podstawowym sposobem pomiaru kondycji finansowej banku. Obejmuje on kapitał własny akcjonariuszyKapitał własnyKapitał własny definiuje się jako część całkowitej wartości aktywów przedsiębiorstwa, która może być wykorzystana przez właścicieli (jednoosobowe firmy lub spółki osobowe) oraz przez udziałowców (jeżeli jest to spółka kapitałowa). Oblicza się go poprzez odjęcie wszystkich zobowiązań od całkowitej wartości aktywów (Equity = Assets – Liabilities). a zyski zatrzymaneRetained EarningsFormuła Retained Earnings reprezentuje wszystkie skumulowane dochody netto pomniejszone o wszystkie dywidendy wypłacone akcjonariuszom. Zyski zatrzymane są częścią, którą ujawnia się w sprawozdaniach finansowych. Ponieważ jest to kapitał podstawowy utrzymywany w rezerwach, kapitał Tier 1 jest w stanie absorbować straty bez wpływu na działalność biznesową. Z drugiej strony, kapitał Tier II obejmuje rezerwy przeszacowane, rezerwy nieujawnione oraz hybrydowe papiery wartościowe. Ponieważ ten rodzaj kapitału ma niższą jakość, jest mniej płynny i trudniejszy do zmierzenia, znany jest jako kapitał uzupełniający.

Dolna połowa równania to aktywa ważone ryzykiem. Aktywa ważone ryzykiem to suma aktywów banku, ważona ryzykiem. Banki zazwyczaj posiadają różne klasy aktywów, takie jak gotówka, skrypty dłużneSkrypt dłużny to niezabezpieczony dług lub obligacje, które w terminie zapadalności spłacają posiadaczom obligacji określoną kwotę wraz z odsetkami. Skrypt dłużny jest długoterminowym instrumentem dłużnym emitowanym przez korporacje i rządy w celu zabezpieczenia świeżych funduszy lub kapitału. Kupony lub stopy procentowe są oferowane jako rekompensata dla pożyczkodawcy. i obligacjeObligacje to papiery wartościowe o stałym dochodzie, które są emitowane przez przedsiębiorstwa i rządy w celu pozyskania kapitału. Emitent obligacji pożycza kapitał od posiadaczy obligacji i dokonuje na ich rzecz stałych płatności o stałej (lub zmiennej) stopie procentowej przez określony czas. i Każda klasa aktywów wiąże się z innym poziomem ryzyka. Waga ryzyka decyduje się na podstawie prawdopodobieństwa aktywów do spadku wartości.

Klasy aktywów, które są bezpieczne, takie jak dług rządowy, mają wagę ryzyka blisko 0%. Inne aktywa zabezpieczone niewielkim lub żadnym zabezpieczeniemZabezpieczenieZabezpieczenie to aktywa lub nieruchomości, które osoba fizyczna lub podmiot oferuje pożyczkodawcy jako zabezpieczenie pożyczki. Jest ono wykorzystywane jako sposób na uzyskanie pożyczki, działając jako ochrona przed potencjalnymi stratami dla pożyczkodawcy w przypadku, gdy pożyczkobiorca nie wywiązuje się ze swoich płatności. takie jak skrypt dłużny, mają wyższą wagę ryzyka. Dzieje się tak, ponieważ istnieje większe prawdopodobieństwo, że bank może nie być w stanie ściągnąć należności z tytułu pożyczki. Różne wagi ryzyka mogą być również stosowane do tej samej klasy aktywów. Na przykład, jeśli bank pożyczył pieniądze trzem różnym firmom, pożyczki te mogą mieć różną wagę ryzyka w oparciu o zdolność każdej z firm do spłaty pożyczki.

Obliczanie współczynnika adekwatności kapitałowej (CAR) – przykład praktyczny

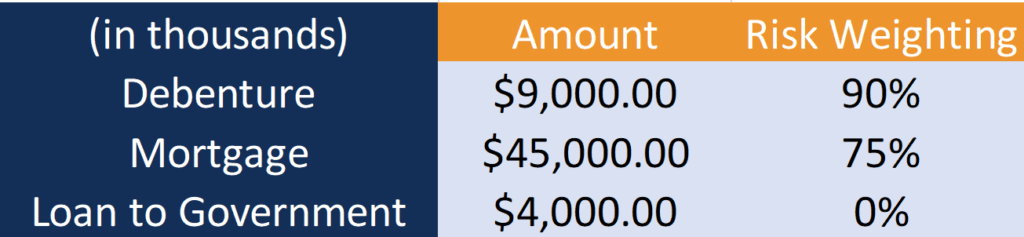

Przyjrzyjrzyjmy się przykładowi Banku A. Poniżej znajdują się informacje o kapitale Tier 1 i 2 banku A oraz o ryzyku związanym z jego aktywami.

Bank A posiada trzy rodzaje aktywów: Debenture, Mortgage i Loan to the Government. Aby obliczyć aktywa ważone ryzykiem, pierwszym krokiem jest pomnożenie kwoty każdego składnika aktywów przez odpowiadającą mu wagę ryzyka:

- Skrypt dłużny: $9,000 * 90% = $8,100

- Hipoteka: $45,000 * 75% = $33,750

- Pożyczka dla rządu: $4,000 * 0% = $0

Ponieważ pożyczka dla rządu nie niesie ze sobą żadnego ryzyka, wnosi ona $0 do aktywów ważonych ryzykiem.

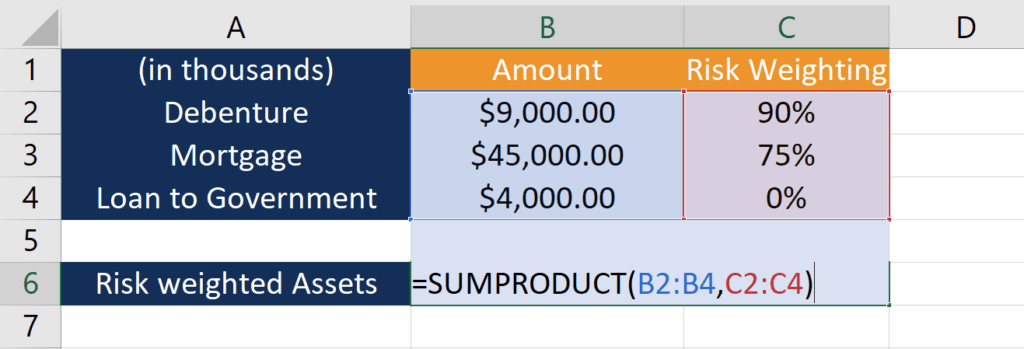

Drugim krokiem jest dodanie aktywów ważonych ryzykiem, aby uzyskać sumę całkowitą:

- Aktywa ważone ryzykiem: $8 100 + $33 750 + $0 = $41 850

Obliczenia te można łatwo wykonać w programie Excel za pomocą funkcji SUMPRODUCTSUMPRODUCTFunkcja SUMPRODUCT jest zaliczana do funkcji matematycznych i trygonometrycznych programu Excel. Funkcja będzie mnożyć odpowiednie składniki danej tablicy, a następnie zwróci sumę produktów. SUMPRODUCT to bardzo przydatna formuła, ponieważ może obsługiwać tablice na różne sposoby i pomóc w porównywaniu danych funkcji.

Aby dowiedzieć się więcej o funkcjach Excela, zapoznaj się z bezpłatnym kursem Excela CFI.

Wskaźnik adekwatności kapitałowej banku A jest następujący :

Gdzie:

- CAR : $4,000 / $41,850 = 10%

Jako że Bank A ma CAR na poziomie 10%, posiada on wystarczający kapitał, aby zamortyzować potencjalne straty i chronić pieniądze deponentów.

Jakie są wymagania?

W ramach Bazylei IIIBazylea III jest zbiorem reform finansowych, które zostały opracowane przez Bazylejski Komitet Nadzoru Bankowego (BCBS), w celu wzmocnienia, wszystkie banki są zobowiązane do posiadania współczynnika adekwatności kapitałowej na poziomie co najmniej 8%. Ponieważ Tier 1 Capital jest ważniejszy, banki są również zobowiązane do posiadania minimalnej ilości tego rodzaju kapitału. Zgodnie z Bazyleą III, kapitał Tier 1 podzielony przez aktywa ważone ryzykiem musi wynosić co najmniej 6%.

Dodatkowe zasoby

CFI oferuje certyfikat Financial Modeling & Valuation Analyst (FMVA)™FMVA® CertificationDołącz do 850 000+ studentów, którzy pracują dla takich firm jak Amazon, J.P. Morgan, i Ferrari  program certyfikacji dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby nadal się uczyć i rozwijać swoją karierę, pomocne będą następujące zasoby CFI:

program certyfikacji dla tych, którzy chcą przenieść swoją karierę na wyższy poziom. Aby nadal się uczyć i rozwijać swoją karierę, pomocne będą następujące zasoby CFI:

- Bank Run Bank RunBank Run występuje, gdy klienci wycofują wszystkie swoje pieniądze jednocześnie z ich kont depozytowych w instytucji bankowej w obawie, że bank

- Sprawozdanie finansowe dla bankówSprawozdania finansowe dla banków różnią się od sprawozdań finansowych banków niebędących bankami tym, że banki wykorzystują znacznie więcej lewarowania.banków tym, że banki stosują znacznie większą dźwignię finansową niż inne przedsiębiorstwa i zarabiają na spread

- Pośrednik finansowyPośrednik finansowy odnosi się do instytucji, która działa jako pośrednik między dwiema stronami w celu ułatwienia transakcji finansowej. Instytucje, które są powszechnie określane jako pośrednicy finansowi, obejmują banki komercyjne, banki inwestycyjne, fundusze wzajemne i fundusze emerytalne.

- Kalkulator współczynnika adekwatności kapitałowej

.