Atualizado 12 de Outubro de 2020: Tenho medo de ir ao médico. Não porque tenha medo de agulhas ou de ver sangue ou más notícias, mas porque nunca sei quanto vai custar. Para algumas coisas, evitar o médico não é nada de especial – não é preciso ir ao médico cada vez que se fareja. Mas como qualquer pessoa que tentou auto-diagnosticar-se usando WebMD pode dizer-lhe, pode ser difícil fazer a chamada entre “seguro para evitar o médico” e “precisa realmente de ver um médico oh meu deus o que está a acontecer à sua pele”.

Tentar saber quanto vai custar a visita do seu médico antes de ir pode ser complicado. Neste artigo, vamos percorrer as duas partes principais deste cálculo: o seu acordo de partilha de custos com a sua companhia de seguros de saúde e o custo real do serviço. Embora isso provavelmente pareça incrivelmente aborrecido, prometo que lhe entregarei pelo menos um GIF para que valha a pena o seu tempo.

Abter notícias financeiras & conselhos enviados directamente para a sua caixa de correio todas as semanas. Inscreva-se aqui para receber o boletim informativo Easy Money.

Entendendo o seu seguro de saúde: edição de partilha de custos

O seguro de saúde, como provavelmente sabe, não paga todos os custos dos seus cuidados de saúde. Pode pensar no seguro de saúde como um acordo de partilha de custos entre si e a seguradora. Paga um prémio mensal, e em troca, eles pagam uma parte dos seus custos de saúde.

Existem múltiplos factores que determinam exactamente como você e a seguradora de saúde irão dividir os custos:

Dedutível

A franquia é a quantia de dinheiro que precisa de pagar antes da sua companhia de seguros de saúde começar a contribuir com alguma coisa. (Aqui está um rápido como ler as contas médicas.)

Por exemplo, digamos que está a consultar um médico pela primeira vez num ano civil. A partir deste ponto, não pagou nada fora do bolso para visitar um médico. A franquia do seu plano é de 500 dólares. A visita médica custa-lhe $350. Pagará esses $350 por si mesmo, porque ainda não atingiu a franquia, e agora só precisa de pagar $150 até o seu seguro entrar em vigor. Da próxima vez que pagar $350 para consultar o médico, $200 serão elegíveis para a partilha de custos com a sua companhia de seguros.

Nem todos os serviços de saúde estão sujeitos a uma franquia. Muitas seguradoras permitem-lhe consultar um médico ou obter uma receita para um co-pagamento fixo, independentemente de ter cumprido ou não a sua franquia.

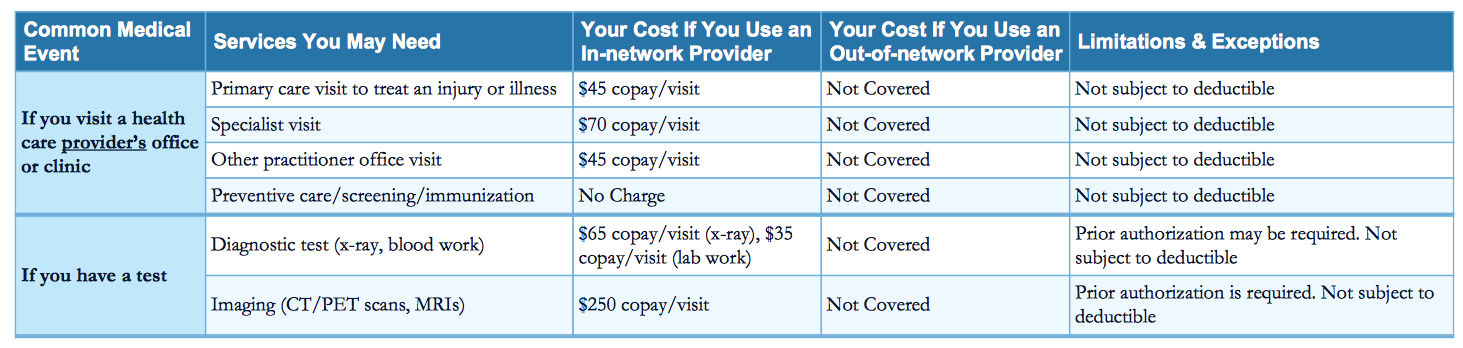

Below, verá um exemplo de um co-pagamento fixo para uma visita ao consultório (e outros serviços), como ilustrado num documento do Resumo de Benefícios e Cobertura de uma companhia de seguros. O Resumo de Benefícios é o seu documento de visita para compreender as suas prestações de seguro de saúde, e deve ser fácil de encontrar utilizando o Google.

Pagamento

Um co-pagamento é um custo fixo para um serviço de saúde.

Por exemplo, digamos que a sua companhia de seguros de saúde tem um co-pagamento de 30 dólares para visitas médicas, independentemente de ter ou não cumprido a sua franquia. Quando visita o médico pela primeira vez num ano civil, pagará 30 dólares por essa visita. Outros serviços que recebe durante essa visita, contudo, podem estar sujeitos a um acordo de partilha de custos diferente, ou pode ter de pagar fora do bolso se tiver uma franquia.

As companhias de seguros de saúde utilizam geralmente uma combinação de co-pagamentos e seguro de moedas para dividir os custos com os consumidores.

Coinsurance

Coinsurance é uma percentagem de um serviço de saúde pelo qual pagará.Por exemplo, digamos que tem um plano de seguro de saúde sem franquia, mas em vez disso tem um co-seguro de 20% para todos os serviços. Quando visitar o médico pela primeira vez num ano civil, pagará 20% do total da factura, independentemente dos serviços que receber durante essa visita. (A menos que esse serviço seja gratuito e preventivo, mas não nos preocupemos com isso agora).

Claro, pagará apenas 20% até atingir o seu limite de gastos…

Limite de gastos

O seu plano terá um limite máximo de gastos, um número que representa a maior quantia de dinheiro que pode gastar antes do seu seguro de saúde começar a pagar 100% do custo dos serviços cobertos. Este número é diferente para cada plano, mas existe um máximo mandatado federalmente que este limite pode ser: em 2017, esse máximo é de $7.150 para planos individuais e $14.300 para planos familiares.

Encontrar as especificidades do seu plano

Quando adquiriu o seu plano de seguro de saúde, provavelmente recebeu um envelope grande no correio. Dentro deste envelope havia um monte de papelada e talvez até um livro que estava cheio de informações sobre o seu plano. Se for algo como eu, reciclou esta papelada. Mas se for esperto, guardou isto em volta, numa gaveta ou num armário de arquivo ou enfiado no seu armário.

Os detalhes específicos do seu plano sobre franquia, co-pagamento, seguro de moedas, e limite fora do bolso estarão nesta papelada. Poderá também encontrar o documento Resumo de Benefícios e Cobertura, que discutimos acima, em linha através do Googling do nome do seu plano. Todos os planos são necessários para ter este documento. Pode encontrar o nome do seu plano no seu cartão de seguro de saúde, que deverá estar na sua carteira, assim o esperamos.

alguns dos detalhes do seu plano podem até estar no seu cartão de seguro de saúde; por exemplo, o meu cartão de seguro de saúde diz-me o co-pagamento para uma visita ao escritório, uma visita de especialista, uma visita de cuidados urgentes, e uma visita às Urgências.

P>Pode também telefonar à sua companhia de seguros de saúde e pedir-lhes estes detalhes, mas depois tem de falar com alguém ao telefone. Se estiver curioso sobre como funciona o seguro de saúde em cada estado, consulte o nosso guia estado por estado do seguro de saúde federal, ou o nosso guia estado por estado do Medicaid.

Após ter uma compreensão dos detalhes do seu plano, pode passar à segunda parte principal do cálculo do custo da visita do seu médico. Mas antes disso, o seu GIF prometido…

O custo do seu serviço de saúde

Descobrir o custo do serviço de saúde que pretende obter pode ser a parte mais complicada desta equação. Existem certas verdades universais – os centros de cuidados urgentes custarão normalmente menos do que uma sala de emergência – mas, de outra forma, os custos dos cuidados de saúde podem estar em todo o mapa.

Porquê? Porque por vezes, não se sabe exactamente do que se precisa. Se estiver a ler este artigo, provavelmente não é médico, e porque não é médico, não tem ideia dos serviços de que vai precisar antes de entrar.

Certo, pode ter um palpite: se partir o braço, sabe que provavelmente vai precisar de um raio-X e de alguém para colocar um molde à volta do braço. Mas se entrar no escritório pensando que tem gripe, e de facto tem uma doença mais grave, como a meningite ou a tuberculose, sabe que serviços vai precisar?

Uma parte fundamental da estimativa do seu custo é certificar-se de que está a ver um fornecedor na rede. “In-network” significa que o seu fornecedor de seguros de saúde negociou um preço mais baixo pelos seus serviços do que se não tivesse seguro. Se tiver um HMO, os prestadores fora da rede não estão de todo cobertos, e se tiver um PPO, eles custarão significativamente mais do que os prestadores dentro da rede.

Tem também de verificar se todas as pessoas envolvidas nos seus cuidados de saúde estão dentro da sua rede. Por exemplo, o seu médico da rede pode enviar os seus resultados para um laboratório fora da rede, deixando-lhe com a factura completa do laboratório. Certifique-se de que o seu médico trabalha com laboratórios dentro da rede; contacte o laboratório pessoalmente, se necessário.

Se souber que serviço precisa, ou se tiver uma ideia de que serviço pode precisar, faça as suas compras pelo melhor preço. O mesmo procedimento pode custar quantidades muito diferentes entre dois fornecedores diferentes, mesmo que estejam na mesma cidade, bairro ou mesmo no mesmo quarteirão.

Se tiver um médico habitual, pode tentar contactar o seu consultório para uma estimativa de custos antes de ir ao consultório. O ideal é que o consultório do seu médico seja o mais transparente possível, mas poderá ter dificuldade em obter uma resposta sólida. Uma razão para tal é que os médicos cobram honorários diferentes para o mesmo procedimento, dependendo do plano de seguro que tiver. Estes são referidos como taxas negociadas, e são normalmente inferiores ao que pagaria se não estivesse segurado. Sinta-se à vontade para telefonar a outros médicos da sua área para ver se algum deles lhe dá um número real para trabalhar. Aqui está uma cartilha sobre tarifas negociadas.

Também pode telefonar à sua companhia de seguros de saúde para ver se eles têm tarifas em arquivo para serviços específicos. Se souber exactamente de que serviços precisa, esta pode ser a sua melhor opção. A sua companhia de seguros pode ter uma ferramenta de pesquisa que lhe mostre os prestadores na sua área e qual o custo dos serviços nesses locais. Verifique o portal online dos membros da sua seguradora.

Pode não obter uma estimativa sólida dos custos. Se não o fizer, pode tentar ir ao consultório do médico e solicitar que não realizem quaisquer serviços que lhe custariam dinheiro (fora do custo da visita) sem o seu consentimento. Esta pode ser uma estratégia arriscada – se eles não seguirem os seus desejos, darão por si com uma conta de um serviço que nem sequer se apercebeu que lhe custou dinheiro.

Se conseguir obter uma estimativa de custo sólida, obtenha a sua calculadora. Trabalhando de trás para a frente a partir do orçamento, deverá ser capaz de utilizar a informação recolhida sobre o seu plano de seguro para descobrir qual será a sua repartição de custos com a seguradora.

Por exemplo, digamos que precisa de um teste de audição. Segundo a Amino, um teste de audição na área de Nova Iorque para os inscritos na UnitedHealthcare custa cerca de $136. Digamos que o seu plano tem uma dedução de $0, um co-pagamento de $30 para visitas médicas, e um co-pagamento de 30% para todos os outros serviços. Acabará por pagar cerca de $71 fora do bolso pelo teste de audição: $30 pela visita e $40,80 pelo teste de audição.

Este é um cálculo simples, contudo, que pode não ter em conta toda a complexidade do seu plano. No final do dia, não saberá exactamente o que deve até receber a sua conta. Fazer este cálculo com antecedência, no entanto, pode ajudá-lo a preparar-se para os custos extra-orçamentais associados à utilização de cuidados de saúde.

Tratar dos custos dos cuidados de saúde fora do bolso

Existem algumas estratégias para tratar dos custos dos cuidados de saúde fora do bolso.

Uma das melhores é uma conta poupança de saúde ou uma conta de gastos flexível. Estes dois tipos especiais de contas poupança ajudam as pessoas a reservar dinheiro para despesas de cuidados de saúde sem o seu próprio bolso. O principal benefício, contudo, é que o dinheiro colocado numa FSA ou HSA é isento de impostos, o que lhe pode poupar centenas de dólares todos os anos. Veja aqui como abrir uma HSA.

P>Pode também experimentar a telemedicina, que é uma palavra chique para falar com um médico ao telefone ou através de uma aplicação. A telemedicina é normalmente muito mais barata do que consultar um médico num consultório, e pode ajudá-lo a decidir se tem apenas um caso de cheiro ou se precisa de visitar já o hospital mais próximo.

O seu médico pode também ter cupões disponíveis para descontos profundos em serviços de laboratório, receitas médicas e outros custos periféricos. Os cupões e outros descontos podem ajudá-lo a poupar mais de 50% no custo dos serviços. Pergunte ao seu médico que descontos estão disponíveis.

Se verificar que não está a utilizar o seu seguro de saúde porque pensa que visitar o médico é demasiado caro, pode fazer sentido encontrar um novo plano durante a inscrição aberta que tenha uma franquia diferente, co-pagamento, co-seguro, ou limite fora do bolso. Verifique a nossa ferramenta de comparação de seguros de saúde para encontrar um plano que corresponda melhor às suas necessidades.

É seguro dizer que estamos em recessão. O nosso livro electrónico, “50 Movimentos de Dinheiro a Fazer Durante uma Recessão”, pode ajudá-lo a resistir à tempestade. Inscreva-se aqui para obter a sua cópia grátis.