Por vezes é preciso um perito para dar sentido a situações complicadas. Mas o termo perito equivale geralmente a um preço elevado que assusta os consumidores de procurarem a ajuda de que necessitam.

Se já pesquisou a reparação do crédito, provavelmente já ouviu falar da Lei Lexington. A firma é um dos maiores e mais bem sucedidos grupos quando se trata de remover itens negativos dos relatórios de crédito ao consumidor. Mas quanto custa a Lei Lexington?

A resposta pode surpreendê-lo – porque a taxa que paga pela reparação do seu crédito é provavelmente substancialmente inferior ao que esses itens negativos do relatório de crédito lhe custam actualmente.

Preçário |Perguntas frequentes | Alternativas

Serviços Começa a $89,85 Por Mês

Lexington Law oferece um trio de pacotes de serviços que custam entre $89,85 e $129,95 por mês. De acordo com o website da empresa, o cliente médio utiliza o serviço durante seis meses – o que coloca o custo médio total dos serviços entre $539,70 e $779,70. Não há obrigação de continuar durante seis meses ou mais e pode optar por não utilizar o serviço em qualquer altura.

Todos os três pacotes incluem uma consulta gratuita e uma análise inicial do relatório de crédito, na qual a Lexington Law pinta o seu historial de crédito e cura um plano para direccionar os itens negativos questionáveis que afectam a sua pontuação de crédito.

|

4.9 /5.0 Estrelas

|

- – Consulta gratuita: 1-855-200-2394

- – A maioria dos resultados de qualquer firma de advocacia de reparação de crédito

- – Os clientes viram mais de 9 milhões de itens negativos removidos dos seus relatórios de crédito em 2016

- – Mais de 500.000 cleints de reparação de crédito ajudaram

- – Cancelar a qualquer momento

- – Ver site oficial, termos, e detalhes ”

| Better Business Bureau | |

| Em Negócios Desde | 2004 |

| Custo Mensal | $89.95 |

| Reputação Pontuação | 10/10 |

| 4.9/5.0 (ver revisão) |

Keep, tendo presente que a Lei Lexington não pode remover itens legítimos – tais como pagamentos atrasados ou incumprimentos – do seu relatório de crédito. Mas estudos mostram que 1 em 5 (ou 20%) dos americanos têm algum tipo de erro no seu relatório de crédito. Esses erros podem resultar em dezenas, ou mesmo centenas, de pontos perdidos no seu credit score.

E esses pontos em falta podem custar-lhe milhares de dólares extra no pagamento de juros. Pior ainda, podem impedir que obtenha os empréstimos ou crédito de que necessita.

Com a Lei Lexington, vai aproveitar as parcerias da empresa com advogados licenciados que trabalham para obter o seu relatório de crédito para que possa viver a vida financeira que merece.

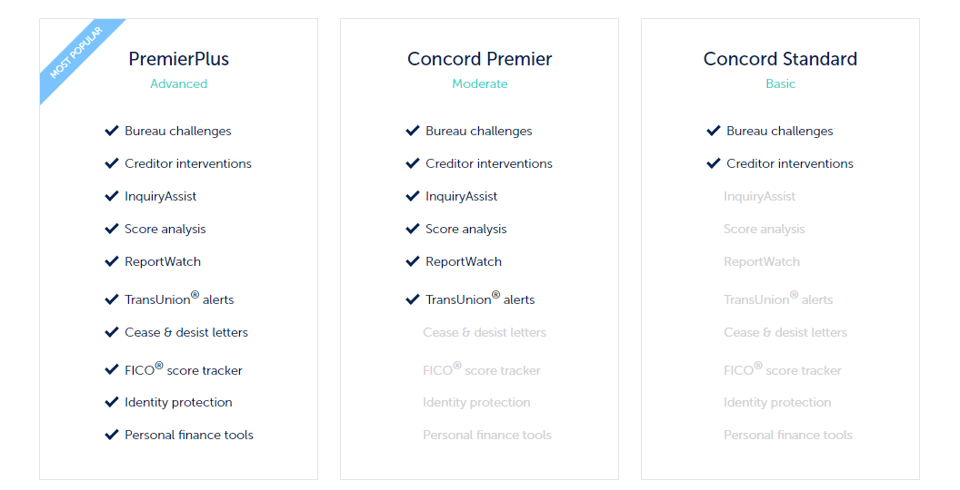

O primeiro nível de serviço, chamado Concord Standard, custa $89,85 por mês e inclui a consulta inicial e a revisão do relatório de crédito. O plano também inclui desafios de informação ilimitados do gabinete de crédito e intervenções dos credores – o que é útil caso precise de alguém para negociar com os credores em seu nome para obter itens falsos ou desactualizados.

O próximo nível, o Concord Premier, custa $109,95 por mês e inclui tudo no plano Concord Standard, bem como o serviço InquiryAssist da empresa, que ajuda a remover do seu relatório de crédito inquéritos potencialmente prejudiciais. Terá também acesso a análises de pontuação de crédito gratuitas e alertas TransUnion que o notificam quando o seu relatório de crédito muda por qualquer razão.

O plano mais popular da Lei de Lexington, Premier Plus, custa $129,95 mensais e inclui tudo nos dois pacotes anteriores mais muito mais.

Com Premier Plus, receberá também um rastreador de pontuação FICO, serviços de protecção de identidade, ferramentas financeiras pessoais, e acesso a cartas de cessar e desistir redigidas por advogados licenciados – que muitas vezes ajudam a remover itens incorrectos que os credores não parecem motivados a remover atempadamente.

Quando comparado com o dinheiro que pode gastar em juros num empréstimo que se baseia na sua actual pontuação de crédito, o preço dos serviços da Lexington Law é um investimento sólido que paga dividendos a longo prazo.

FAQs Sobre os Serviços da Lei Lexington

Agora que sabe quanto custa a Lei Lexington, poderá perguntar-se exactamente o que pode a empresa fazer para ajudar a sua pontuação de crédito. Aqui estão algumas das perguntas mais frequentes que recebemos sobre os serviços da empresa.

A Lei Lexington Remove Charge-Offs?

Sim, a Lei Lexington pode ajudar a remover os charge offs do seu relatório de crédito, mas a própria empresa não remove realmente nenhum item do seu ficheiro.

Em vez disso, a equipa de advogados e paralegais licenciados da empresa comunicam em seu nome com os credores e gabinetes de informação de crédito para que os itens negativos sejam removidos do seu relatório de crédito. Quaisquer itens legítimos devem permanecer no seu ficheiro de crédito até ao seu envelhecimento. Dependendo do tipo de item, isto pode levar entre dois a 10 anos.

O Fair Credit Reporting Act (FCRA), exige que as agências de crédito removam as contas debitadas do seu relatório de crédito o mais tardar sete anos após a data original de delinquência. Com bastante frequência, o credor original vende a dívida a uma agência de cobrança que altera a data de debitação e reinicia esse relógio de sete anos. Tal actividade é comum, mas ilegal.

Lexington Law pode ter as antigas, ou alteradas, contas debitadas, o que pode dar à sua pontuação de crédito um impulso imediato. A empresa pode também trabalhar para remover outros itens negativos questionáveis do seu ficheiro de crédito, o que pode resultar num aumento da pontuação de crédito entre 15 e 240 pontos cada:

- Pagamentos tardios (até 110 pontos recuperados para cada item)

- Ali>Ajustamentos de dívidas (até 125 pontos por item)

- Foreclosures (até 160 pontos cada)

- Falência bancária (até 240 pontos cada)

- Colheitas (até 110 pontos cada)

- Precisões duras (até 15 pontos cada)

A poupança de um ou mais destes itens retirados dos seus relatórios de crédito pode dar à sua pontuação de crédito uma pontuação significativa, impulso quase imediato.

Quanto tempo demora a Lei Lexington?

Como com qualquer questão legal, a Lei Lexington não pode prometer ou garantir resultados num determinado período de tempo. A empresa declara, contudo, que o cliente médio utiliza os seus serviços durante seis meses.

Estatisticamente, os clientes da empresa normalmente experimentam resultados rápidos, com uma média de 10,2 itens, ou 24% dos seus negativos representando, removidos no prazo de quatro meses.

Mas uma vez que a Lei Lexington só pode peticionar aos credores para remover itens, a empresa tem de respeitar qualquer prazo que os credores estabeleçam para rever o seu caso. Isso pode significar semanas ou meses de negociações de retrocesso.

Mas isso ainda é menos tempo do que normalmente leva para remover os itens por si próprio.

A Lei Lexington é uma boa empresa de reparação de crédito?

Existe força em números, e a Lei Lexington é uma das maiores – e mais bem sucedida – empresas de reparação de crédito nos EUA.

Há mais de 26 anos que a Lei Lexington tem trabalhado para remover milhões de itens negativos nos relatórios de crédito todos os anos. A empresa permanece totalmente transparente ao longo de todo o processo de remoção. Como cliente, terá acesso a um portal online que mostra actualizações e o mantém informado sobre o progresso em tempo real.

Se não ficar satisfeito em nenhum momento do processo, pode cancelar o seu serviço e não pagar mais nada além dos serviços que já utilizou.

Depoimentos de clientes também mostram uma empresa que se dedica aos seus clientes. A Lei Lexington mantém uma classificação de 8,8 em 10 após quase 3.000 revisões de clientes em BestCompany.com.

“A Lei Lexington é nada menos do que espantosa! Eles fizeram exactamente o que eu pedi e foram muito educados comigo o tempo todo, sem me fazerem perguntas. Gostaria de ter ouvido falar da Lei Lexington mais cedo na minha vida, mas estou contente por estar agora a trabalhar com eles. Muito obrigado pelo vosso tempo e pelo vosso esforço, aprecio verdadeiramente tudo o que fazem por mim”. – Jonathon J., Best Company Reviewer

“Algumas pessoas dizem que não podem pagar a Lei Lexington… Gostaria de mudar isso e dizer que não se pode dar ao luxo de não ter a Lei Lexington na equipa…” – Joshua A.., Melhor Revisor de Empresas

A maioria das revisões são de clientes que testemunharam melhorias dramáticas na sua pontuação de crédito com um pouco de paciência e perseverança.

Será que a reparação do crédito vale o dinheiro?

Você não pagaria a alguém para consertar um frigorífico em funcionamento. Ao mesmo tempo, não gastaria o seu dinheiro ganho duramente para contratar um faz-tudo se não tivesse nada para ele fazer.

O mesmo se aplica à reparação do crédito. Embora a lei Lexington tenha um longo e armazenado historial de remoção de itens negativos dos relatórios de crédito dos clientes, a empresa só pode fazer o que a lei lhe permite fazer. Isso significa que os itens legítimos devem permanecer no seu relatório de crédito até envelhecerem naturalmente.

Mas será que os serviços valem o dinheiro? Vamos utilizar uma amostra de empréstimo hipotecário para responder a essa pergunta.

A sua pontuação de crédito pode alterar drasticamente as taxas de juros que paga sobre uma hipoteca de 30 anos. Uma ligeira mudança de apenas 25 pontos na sua pontuação de crédito pode poupar-lhe milhares de dólares durante a vida de um empréstimo.

Estudos descobriram que os consumidores que têm pontuações de crédito entre 625 e 650 recebem tipicamente taxas de juro hipotecário de 4,5% ou mais. No escalão superior, os consumidores com pontuações superiores a 750 receberam uma taxa de juros mediana de 3,62%.

Dando uma hipoteca de amostra de $250.000, 30 anos, pagaria aproximadamente $1.654,21 por mês com uma taxa de juros de 4,5%. O pagamento mensal médio com uma taxa de 3,62% é de $1.526,92. É uma poupança de 127,29 por mês, $1.527,48 por ano, e $45.824,40 ao longo da vida do empréstimo.

Então, a reparação do crédito vale o dinheiro? Definitivamente.

Também pode tentar remover qualquer item negativo por si próprio. Embora o processo seja bastante cortado e seco, leva tempo – e pelo menos algum conhecimento do sistema com que está a interagir.

Isso é porque deve disputar cada item separadamente, com uma disputa individual para cada uma das três principais agências de informação de crédito. Assim, se tiver 15 itens que precisa de contestar, deve apresentar 45 reclamações diferentes.

Alternatives to Lexington Law

Lexington Law não é a única empresa que ajuda a reparar relatórios de crédito ao consumidor. Muitas empresas especializadas em ajudar os consumidores a remover itens negativos que pesam os seus ficheiros de crédito.

Embora a Lei Lexington tenha um historial que a coloca entre as melhores do sector, aqui estão algumas outras opções para ajudar no seu processo de investigação.

|

4.5 /5.0 Estrelas

|

- – Consulta gratuita: 1-855-200-2393

- – Aumento médio de 40 pontos na pontuação de crédito da Transunion durante os primeiros quatro meses

- – Acesso gratuito ao resumo do seu relatório de crédito

- – Plano de três passos para verificar, desafiar e alterar o seu relatório de crédito

- – Ferramentas online para ajudar os clientes a acompanhar os resultados

- – Ver site oficial, termos, e detalhes ”

| Taxa de juro | |

| In Business Since | |

| Comprimento do formulário | /td> |

| Loan Example |

Exemplo representativo

Representative Loan Exampletap to close

|

4.5/5.0 (ver revisão) |

CreditRepair.com tem ajudado clientes desde 1997 e oferece uma consulta gratuita e acesso gratuito ao resumo do seu relatório de crédito. A empresa apresenta um aumento médio de 40 pontos na pontuação de crédito da Transunion para os clientes durante os seus primeiros quatro meses. CreditRepair.com utiliza um plano em três etapas para verificar, desafiar e alterar os relatórios de crédito. Os serviços começam em $99,95 por mês.

Sky Blue Credit Repair® Sky Blue Credit Repair® |

- – Consulta gratuita: 1-888-805-4944

- – Em negócios desde 1989, classificação A+ BBB

- – Ritmo rápido: Sky Blue disputa 15 itens mensalmente, acompanhe o seu progresso 24/7

- – 90-Dias 100% de Garantia de Devolução de Dinheiro

- – Baixo custo de $79 para começar, cancelar ou pausar a sua adesão a qualquer momento

- – Ver site oficial, termos, e detalhes ”

| Taxa de juro | |

| 1989 | |

| Comprimento do formulário | /td> |

| Loan Example |

Exemplo representativo

Representative Loan Exampletap to close

|

4.5/5.0 (ver revisão) |

Sky Blue Credit Repair oferece uma garantia de reembolso de 90 dias, o que reduz o seu risco quando se estabelece um serviço de reparação de crédito. A empresa limita as suas disputas a 15 itens por mês e os seus serviços começam com uma taxa mensal de $79.

|

3.8 /5.0 Estrelas

|

- – Avaliação de crédito gratuita: 1-877-637-2673

- – Garantia de reembolso de 90 dias

- – Três pacotes à escolha – Credit Polish, Credit Remodel, Clean Slate

- – Página de conta pessoal online fornece actualizações, análises, e relatórios de progresso

- – Clique aqui para formulário de inscrição, termos, e detalhes.

- – Ver site oficial, termos, e detalhes ”

| Taxa de juro | |

| In Business Since | |

| /td> | |

| Loan Example |

Exemplo representativo

Representative Loan Exampletap to close

|

3.8/5.0 (ver revisão) |

Credit Saint é uma empresa de reparação de créditos que se autodenomina como uma empresa de restauração de créditos. Isto porque a sua equipa trabalha para educar os clientes no processo de reparação e construção do crédito com a esperança de que cada consumidor nunca repita os seus erros anteriores. Os serviços da empresa custam entre $79,99 por mês e $119,99 por mês. Cada plano inclui também uma taxa inicial de instalação que varia entre $99 e $195, dependendo do plano escolhido.

Toma o controlo dos teus relatórios de crédito e pontuações

Todos cometem erros. O impacto desses erros na sua vida depende da acção que tomar para corrigir os erros.

Embora as agências de informação de crédito forneçam formas de os consumidores desafiarem independentemente os itens nos seus relatórios de crédito, o processo pode levar muitos meses – e muitas horas – a completar. Ao contratar uma empresa de reparação de crédito experiente, pode melhorar a sua saúde financeira pagando uma taxa mensal que essencialmente lhe pagará durante muitos anos.

Então, em vez de perguntar, “Quanto custa a Lei Lexington?” deve considerar quanto dinheiro a Lei Lexington pode poupar-lhe ao longo da sua viagem financeira.

Advertiser Disclosure

BadCredit.org é um recurso online gratuito que oferece conteúdos valiosos e serviços de comparação aos utilizadores. Para manter este recurso 100% gratuito para os utilizadores, recebemos uma compensação publicitária dos produtos financeiros listados nesta página. Juntamente com factores-chave de revisão, esta compensação pode ter impacto como e onde os produtos aparecem na página (incluindo, por exemplo, a ordem em que aparecem). BadCredit.org não inclui listagens para todos os produtos financeiros.

A nossa Política de Revisão Editorial

O nosso sítio está empenhado em publicar conteúdo independente e preciso, orientado por directrizes editoriais rigorosas. Antes de serem publicados artigos e resenhas no nosso sítio, estes são submetidos a um processo de revisão minucioso realizado por uma equipa de editores independentes e peritos no assunto para assegurar a exactidão, actualidade e imparcialidade do conteúdo. A nossa equipa editorial é separada e independente dos anunciantes do nosso sítio, e as opiniões que eles expressam no nosso sítio são as suas próprias opiniões. Para ler mais sobre os membros da nossa equipa e os seus antecedentes editoriais, visite a página Sobre o nosso site.