A veces se necesita un experto para dar sentido a situaciones complicadas. Pero el termino experto usualmente equivale a un precio alto que asusta a los consumidores de buscar la ayuda que necesitan.

Si usted ha investigado sobre la reparacion de credito, probablemente ha escuchado de Lexington Law. La firma es uno de los grupos más grandes y más exitosos cuando se trata de eliminar los elementos negativos de los informes de crédito del consumidor. Pero, ¿cuánto cuesta Lexington Law?

La respuesta puede sorprenderle – porque la cuota que usted paga por su reparación de crédito es probablemente sustancialmente menor que lo que esos elementos negativos del informe de crédito le cuestan actualmente.

Precios | Preguntas Frecuentes | Alternativas

Los servicios comienzan en $89.85 por mes

Lexington Law ofrece un trío de paquetes de servicios que cuestan entre $89.85 y $129.95 por mes. Según el sitio web de la empresa, el cliente medio utiliza el servicio durante seis meses, lo que sitúa el coste medio total de los servicios entre 539,70 y 779,70 dólares. No hay obligación de continuar durante seis meses o más y usted puede optar por salir del servicio en cualquier momento.

Todos los tres paquetes incluyen una consulta gratuita y un análisis inicial del informe de crédito, en el que Lexington Law peina a través de su historial de crédito y cura un plan para dirigirse a los elementos negativos cuestionables que afectan a su puntuación de crédito.

|

- – Consulta gratuita: 1-855-200-2394

- – La mayoría de los resultados de cualquier firma de abogados de reparación de crédito

- – Los clientes vieron más de 9 millones de elementos negativos eliminados de sus informes de crédito en 2016

- – Más de 500,000 cleints de reparación de crédito ayudados

- – Cancelar en cualquier momento

- – Ver sitio oficial, términos, y detalles »

| Better Business Bureau | Ver listado BBB |

| En el negocio desde | 2004 |

| 89 dólares.95 | |

| Puntuación de la reputación | 10/10 |

| Nuestra opinión de expertos | 4,9/5.0 (ver reseña) |

Tenga en cuenta que la Ley Lexington no puede eliminar elementos legítimos -como pagos atrasados o impagos- de su informe de crédito. Pero los estudios muestran que 1 de cada 5 (o 20%) de los estadounidenses tienen algún tipo de error en su informe de crédito. Esos errores podrían resultar en docenas, o incluso cientos, de puntos perdidos en su puntuación de crédito.

Y esos puntos perdidos pueden costarle miles de dólares extra en pagos de intereses. Peor aún, pueden impedirle obtener los préstamos o créditos que necesita.

Con Lexington Law, usted aprovechará las asociaciones de la compañía con abogados licenciados que trabajan para poner su informe de crédito en orden para que pueda vivir la vida financiera que se merece.

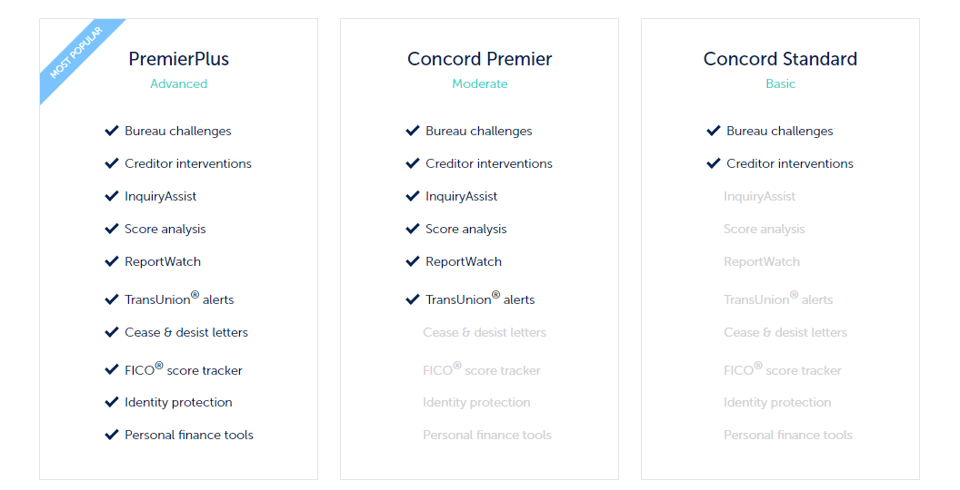

El primer nivel de servicio, llamado Concord Standard, cuesta 89,85 dólares al mes e incluye la consulta inicial y la revisión del informe de crédito. El plan también incluye un número ilimitado de impugnaciones de la información de la oficina de crédito e intervenciones de los acreedores, lo que resulta muy útil si necesita que alguien negocie con los acreedores en su nombre para conseguir que se eliminen los elementos falsos u obsoletos.

El siguiente nivel, el Concord Premier, cuesta 109,95 dólares al mes e incluye todo lo que hay en el plan Concord Standard, así como el servicio InquiryAssist de la compañía, que ayuda a eliminar las consultas duras potencialmente perjudiciales de su informe de crédito. También tendrá acceso al análisis gratuito de la puntuación de crédito y a las alertas de TransUnion que le notifican cuando su informe de crédito cambia por cualquier motivo.

El plan más popular de Lexington Law, Premier Plus, cuesta 129,95 dólares mensuales e incluye todo lo de los dos paquetes anteriores y mucho más.

Con Premier Plus, también recibirá un rastreador de puntuación FICO, servicios de protección de identidad, herramientas de finanzas personales, y el acceso a las cartas de cese y desista redactadas por abogados con licencia – que a menudo ayudan a eliminar los elementos incorrectos que los acreedores no parecen motivados para eliminar de manera oportuna.

Cuando se compara con el dinero que podría gastar en intereses de un préstamo que se basa en su puntuación de crédito actual, el precio de los servicios de Lexington Law es una inversión sólida que paga dividendos a largo plazo.

Preguntas sobre los servicios de Lexington Law

Ahora que usted sabe cuánto cuesta Lexington Law, usted puede preguntarse exactamente lo que la empresa puede hacer para ayudar a su puntuación de crédito. Aquí están algunas de las preguntas más frecuentes que recibimos sobre los servicios de la empresa.

¿Lexington Law elimina los cargos?

Sí, Lexington Law puede ayudar a eliminar los cargos de su informe de crédito, pero la empresa en sí no elimina ningún elemento de su archivo.

En su lugar, el equipo de abogados y asistentes legales de la empresa se comunica en su nombre con los acreedores y las agencias de informes de crédito para tener elementos negativos eliminados de su informe de crédito. Todos los elementos legítimos deben permanecer en su archivo de crédito hasta que se eliminen. Dependiendo del tipo de elemento, esto puede tomar entre dos y 10 años.

La Ley de Informe de Crédito Justo (FCRA), requiere que las agencias de crédito para eliminar las cuentas cargadas de su informe de crédito a más tardar siete años después de la fecha de morosidad original. A menudo, el prestamista original vende la deuda a una agencia de cobro que cambia la fecha de cancelación y reinicia el reloj de siete años. Esta actividad es común, pero ilegal.

Lexington Law puede hacer que se eliminen los cargos antiguos, o alterados, lo que puede dar a su puntuación de crédito un impulso instantáneo. La compañía también puede trabajar para eliminar otros elementos negativos cuestionables de su archivo de crédito, lo que puede resultar en un aumento de la puntuación de crédito de entre 15 y 240 puntos cada uno:

- Pagos atrasados (se recuperan hasta 110 puntos por cada elemento)

- Liquidaciones de deudas (hasta 125 puntos por elemento)

- Ejecuciones hipotecarias (hasta 160 puntos por cada una)

- Quiebra (hasta 240 puntos por cada una)

- Pagos atrasados (hasta 160 puntos por cada una).

- Cobros (hasta 110 puntos cada uno)

- Consultas duras (hasta 15 puntos cada una)

- – Consulta gratuita: 1-855-200-2393

- – Aumento promedio de 40 puntos en la puntuación de crédito de Transunion durante los primeros cuatro meses

- – Acceso gratuito a su resumen de informe de crédito

- – Plan de tres pasos para comprobar, desafiar y cambiar su informe de crédito

- – Herramientas en línea para ayudar a los clientes a realizar un seguimiento de los resultados

- – Ver sitio oficial, términos, y detalles »

- – Consulta gratuita: 1-888-805-4944

- – En el negocio desde 1989, calificación A+ BBB

- – Ritmo rápido: Sky Blue disputa 15 artículos mensualmente, sigue tu progreso 24/7

- – 90 días de garantía de devolución del 100% del dinero

- – Bajo costo de $ 79 para comenzar, cancelar o pausar su membresía en cualquier momento

- – Ver sitio oficial, términos, y detalles »

- – Evaluación de crédito gratuita: 1-877-637-2673

- – Garantía de devolución de dinero de 90 días

- – Tres paquetes para elegir – Pulido de crédito, Remodelación de crédito, Pizarra limpia

- – La página de la cuenta personal en línea proporciona actualizaciones, análisis e informes de progreso

- – Haga clic aquí para el formulario de inscripción, los términos y los detalles.

- – Ver sitio oficial, términos, y detalles »

El hecho de eliminar uno o más de estos elementos de sus informes de crédito puede dar a su puntuación de crédito un impulso significativo, un impulso significativo y casi inmediato.

¿Cuánto tiempo tarda Lexington Law?

Como con cualquier asunto legal, Lexington Law no puede prometer o garantizar resultados en un tiempo determinado. Sin embargo, la empresa afirma que el cliente medio utiliza sus servicios durante seis meses.

Estadísticamente, los clientes de la empresa suelen experimentar resultados rápidos, con una media de 10,2 elementos, o el 24% de sus negativos representativos, eliminados dentro de los cuatro meses.

Pero como Lexington Law sólo puede solicitar a los acreedores la eliminación de elementos, la empresa debe atenerse a cualquier marco de tiempo que los acreedores pongan en la revisión de su caso. Eso podría significar semanas o meses de negociaciones de ida y vuelta.

Pero eso es todavía menos tiempo de lo que típicamente toma para eliminar los elementos usted mismo.

¿Es Lexington Law una buena compañía de reparación de crédito?

La fuerza está en los números, y Lexington Law es una de las más grandes – y más exitosas – compañías de reparación de crédito en los Estados Unidos.

Durante más de 26 años, Lexington Law ha trabajado para eliminar millones de elementos negativos en los informes de crédito cada año. La empresa sigue siendo totalmente transparente durante todo el proceso de eliminación. Como cliente, tendrá acceso a un portal en línea que muestra las actualizaciones y le mantiene informado sobre el progreso en tiempo real.

Si no está satisfecho en cualquier momento del proceso, puede cancelar su servicio y no pagar nada más allá de los servicios que ya ha utilizado.

Los testimonios de los clientes también muestran una empresa que se dedica a sus clientes. Lexington Law mantiene una calificación de 8,8 sobre 10 después de casi 3.000 comentarios de clientes en BestCompany.com.

«¡Lexington Law es nada menos que increíble! Han hecho exactamente lo que he pedido y han sido muy educados conmigo todo el tiempo sin hacer preguntas. Desearía haber oído hablar de Lexington Law antes en mi vida pero me alegro de estar trabajando con ellos ahora. Muchas gracias por su tiempo y su esfuerzo, realmente aprecio todo lo que hacen por mí.» – Jonathon J., Best Company Reviewer

«Algunas personas dicen que no pueden permitirse Lexington Law… Me gustaría cambiar eso y decir que no puedes permitirte no tener Lexington Law en el equipo…» – Joshua A., Best Company Reviewer

La mayoría de las revisiones son de clientes que fueron testigos de mejoras dramáticas en su puntuación de crédito con un poco de paciencia y perseverancia.

¿Vale la pena el dinero para reparar el crédito?

Usted no pagaría a alguien para arreglar un refrigerador que funciona. Al mismo tiempo, usted no gastaría su dinero duramente ganado para contratar a un manitas si no tiene nada que hacer.

Lo mismo ocurre con la reparación de crédito. Mientras que la ley de Lexington tiene una larga e histórica historia de eliminación de elementos negativos de los informes de crédito de los clientes, la empresa sólo puede hacer lo que la ley le permite hacer. Eso significa que los elementos legítimos deben permanecer en su informe de crédito hasta que envejecen de forma natural.

¿Pero valen los servicios el dinero? Utilicemos un ejemplo de préstamo hipotecario para responder a esa pregunta.

Su puntuación de crédito puede alterar drásticamente los tipos de interés que paga en una hipoteca a 30 años. Un ligero cambio de sólo 25 puntos en su puntuación de crédito puede ahorrarle miles de dólares a lo largo de la vida de un préstamo.

Los estudios descubrieron que los consumidores que tienen puntuaciones de crédito entre 625 y 650 suelen recibir tipos de interés hipotecarios del 4,5% o más. En el nivel superior, los consumidores que tienen puntuaciones superiores a 750 recibieron un tipo de interés medio del 3,62%.

En una hipoteca de muestra de 250.000 dólares a 30 años, se pagarían aproximadamente 1.654,21 dólares al mes con un tipo de interés del 4,5%. El pago mensual medio con un tipo de interés del 3,62% es de 1.526,92 dólares. Eso es un ahorro de 127,29 al mes, 1.527,48 dólares cada año, y 45.824,40 dólares durante la vida del préstamo.

Entonces, ¿merece la pena reparar el crédito? Definitivamente.

También puede intentar eliminar cualquier elemento negativo usted mismo. Si bien el proceso es bastante sencillo, requiere tiempo – y al menos algún conocimiento del sistema con el que está interactuando.

Esto se debe a que debe disputar cada elemento por separado, con una disputa individual para cada una de las tres principales agencias de informes de crédito. Por lo tanto, si usted tiene 15 elementos que necesita para disputar, debe presentar 45 reclamaciones diferentes.

Alternativas a Lexington Law

Lexington Law no es la única empresa que ayuda a reparar los informes de crédito del consumidor. Muchas empresas se especializan en ayudar a los consumidores a eliminar los elementos negativos que pesan sobre sus archivos de crédito.

Aunque Lexington Law tiene un historial que lo coloca entre los mejores de la industria, aquí hay algunas otras opciones para ayudar en su proceso de investigación.

|

4.5 /5.0 Estrellas

|

| Tasa de interés | |

| En el negocio desde | 1997 | Longitud del formulario |

| Ejemplo de préstamo |

Ejemplo representativo

Ejemplo representativo de préstamo

|

| Nuestra opinión de expertos | 4.5/5.0 (ver reseña) |

CreditRepair.com ha ayudado a sus clientes desde 1997 y ofrece una consulta gratuita y acceso sin coste a su resumen de informe de crédito. La compañía se jacta de un aumento promedio de 40 puntos en las puntuaciones de crédito Transunion para los clientes durante sus primeros cuatro meses. CreditRepair.com utiliza un plan de tres pasos para comprobar, desafiar y cambiar los informes de crédito. Los servicios comienzan a partir de 99,95 dólares al mes.

|

4.5 /5.0 Estrellas

|

| Tasa de interés | |

| En el negocio desde | 1989 | Longitud del formulario |

| Ejemplo de préstamo |

Ejemplo representativo

Ejemplo representativo de préstamo

|

| Nuestra opinión de expertos | 4.5/5.0 (ver reseña) |

Sky Blue Credit Repair ofrece una garantía de devolución de dinero de 90 días, lo que reduce el riesgo a la hora de decidirse por un servicio de reparación de crédito. La compañía limita sus disputas a 15 elementos cada mes y sus servicios comienzan con una cuota mensual de 79 dólares.

|

3.8 /5.0 Estrellas

|

| Tipo de interés | |

| En el negocio desde | 2004 | Longitud del formulario |

| Ejemplo de préstamo |

Ejemplo representativo

Ejemplo de préstamo representativo

|

| Nuestra opinión de expertos | 3.8/5.0 (ver reseña) |

Credit Saint es una empresa de reparación de crédito que se autodenomina como empresa de restauración de crédito. Eso es porque su equipo trabaja para educar a los clientes en el proceso de reparación y construcción de crédito con la esperanza de que cada consumidor nunca repita sus errores anteriores. Los servicios de la empresa cuestan entre 79,99 dólares al mes y 119,99 dólares al mes. Cada plan también incluye una cuota inicial que oscila entre $99 y $195, dependiendo del plan que usted elija.

Tome el control de sus informes de crédito y puntuaciones

Todo el mundo comete errores. El impacto de esos errores en su vida depende de la acción que tome para corregirlos.

Aunque las agencias de informes crediticios ofrecen formas para que los consumidores impugnen de forma independiente los elementos de sus informes de crédito, el proceso puede llevar muchos meses -y muchas horas- para completarse. Al contratar una empresa de reparación de crédito con experiencia, usted puede mejorar su salud financiera mediante el pago de una cuota mensual que esencialmente le devuelve durante muchos años.

Así que, en lugar de preguntar, «¿Cuánto cuesta Lexington Law?»debería considerar cuánto dinero Lexington Law puede ahorrarle a lo largo de su viaje financiero.

Divulgación de Anuncios

BadCredit.org es un recurso online gratuito que ofrece contenido valioso y servicios de comparación a los usuarios. Para mantener este recurso 100% gratuito para los usuarios, recibimos compensación publicitaria de los productos financieros que aparecen en esta página. Junto con los principales factores de revisión, esta compensación puede influir en cómo y dónde aparecen los productos en la página (incluyendo, por ejemplo, el orden en que aparecen). BadCredit.org no incluye listados de todos los productos financieros.