A volte ci vuole un esperto per dare un senso a situazioni complicate. Ma il termine esperto di solito equivale ad un prezzo elevato che spaventa i consumatori dal cercare l’aiuto di cui hanno bisogno.

Se avete fatto ricerche sulla riparazione del credito, probabilmente avete sentito parlare di Lexington Law. L’azienda è uno dei gruppi più grandi e di maggior successo quando si tratta di rimuovere le voci negative dai rapporti di credito dei consumatori. Ma quanto costa Lexington Law?

La risposta potrebbe sorprenderti – perché la tassa che paghi per la tua riparazione del credito è probabilmente sostanzialmente inferiore a quello che ti costano quelle voci negative sul rapporto di credito.

Prezzi | FAQs | Alternative

I servizi partono da $89.85 al mese

Lexington Law offre un trio di pacchetti di servizi che costano tra $89.85 e $129.95 al mese. Secondo il sito web della società, il cliente medio usa il servizio per sei mesi – il che pone il costo medio totale dei servizi tra $539,70 e $779,70. Non c’è nessun obbligo di continuare per sei mesi o più e si può rinunciare al servizio in qualsiasi momento.

Tutti e tre i pacchetti includono una consultazione gratuita e un’analisi iniziale del rapporto di credito, in cui Lexington Law setaccia la vostra storia di credito e cura un piano per colpire le voci negative discutibili che influenzano il vostro punteggio di credito.

|

4.9 /5.0 Stelle

|

- – Consulenza gratuita: 1-855-200-2394

- – La maggior parte dei risultati di qualsiasi studio legale di riparazione del credito

- – I clienti hanno visto oltre 9 milioni di voci negative rimosse dai loro rapporti di credito nel 2016

- – Più di 500.000 crediti di riparazione aiutati

- – Annulla in qualsiasi momento

- – Vedi sito ufficiale, termini, e dettagli ”

| Better Business Bureau | Vedi elenco BBB |

| In attività dal | 2004 |

| Costo mensile | $89.95 |

| Punteggio di reputazione | 10/10 |

| La recensione del nostro esperto | 4.9/5.0 (vedi recensione) |

Tenete a mente che Lexington Law non può rimuovere voci legittime – come ritardi di pagamento o inadempienze – dal vostro rapporto di credito. Ma gli studi dimostrano che 1 su 5 (o il 20%) degli americani hanno qualche tipo di errore sul loro rapporto di credito. Questi errori potrebbero risultare in dozzine, o anche centinaia, di punti persi sul vostro punteggio di credito.

E questi punti mancanti possono costarvi migliaia di dollari extra in pagamenti di interessi. Ancora peggio, possono impedirvi di ottenere i prestiti o il credito di cui avete bisogno.

Con Lexington Law, sfrutterete le partnership dell’azienda con avvocati autorizzati che lavorano per mettere in ordine il vostro rapporto di credito in modo da poter vivere la vita finanziaria che vi meritate.

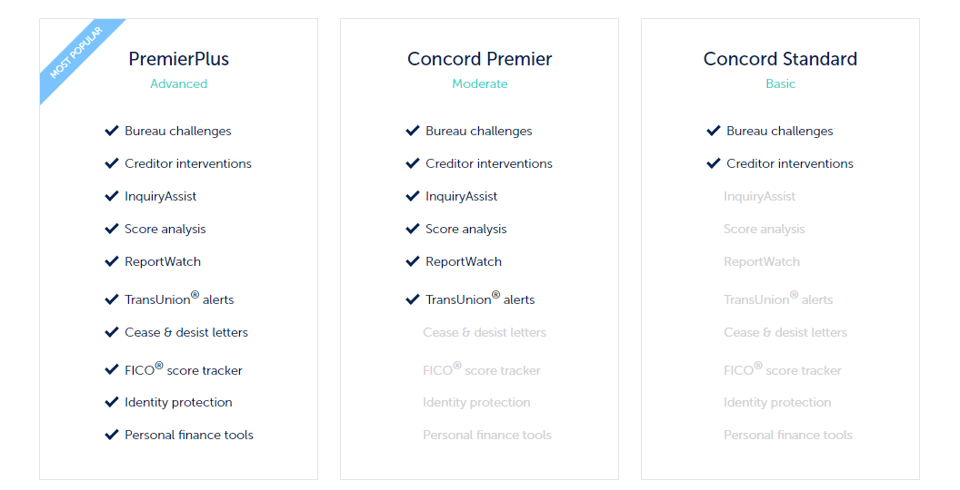

Il primo livello di servizio, chiamato Concord Standard, costa 89,85 dollari al mese e include la consultazione iniziale e la revisione del rapporto di credito. Il piano include anche sfide illimitate di informazioni dell’ufficio di credito e interventi di creditori – che è utile se hai bisogno di qualcuno per negoziare con i creditori a tuo nome per ottenere voci false o obsolete rimosse.

Il livello successivo, il Concord Premier, costa 109,95 dollari al mese e include tutto nel piano Concord Standard così come il servizio InquiryAssist della società che aiuta a rimuovere le indagini potenzialmente dannose dal tuo rapporto di credito. Avrete anche accesso all’analisi gratuita del punteggio di credito e agli avvisi TransUnion che vi notificano quando il vostro rapporto di credito cambia per qualsiasi motivo.

Il piano più popolare di Lexington Law, Premier Plus, costa 129,95 dollari al mese e include tutto ciò che è contenuto nei due pacchetti precedenti più molto altro.

Con il Premier Plus, riceverai anche un FICO score tracker, servizi di protezione dell’identità, strumenti di finanza personale, e l’accesso a lettere di cessazione e diffida redatte da avvocati abilitati – che spesso aiutano a rimuovere voci errate che i creditori non sembrano motivati a rimuovere in modo tempestivo.

Se paragonato al denaro che potreste spendere in interessi su un prestito basato sul vostro attuale punteggio di credito, il prezzo dei servizi di Lexington Law è un solido investimento che paga i dividendi a lungo termine.

FAQs sui servizi di Lexington Law

Ora che sapete quanto costa Lexington Law, potreste chiedervi esattamente cosa può fare l’azienda per aiutare il vostro punteggio di credito. Ecco alcune delle domande più frequenti che riceviamo sui servizi dell’azienda.

Lexington Law rimuove gli addebiti?

Sì, Lexington Law può aiutare a rimuovere gli addebiti dal vostro rapporto di credito, ma l’azienda stessa non rimuove nessuna voce dal vostro file.

Invece, il team di avvocati e paralegali dell’azienda comunica per vostro conto con i creditori e gli uffici di segnalazione del credito per far rimuovere le voci negative dal vostro rapporto di credito. Tutte le voci legittime devono rimanere sul vostro file di credito fino a quando non invecchiano. A seconda del tipo di voce, questo può richiedere da due a 10 anni.

Il Fair Credit Reporting Act (FCRA), richiede che gli uffici di credito rimuovano i conti addebitati dal vostro rapporto di credito non più tardi di sette anni dopo la data originale della morosità. Molto spesso, il prestatore originale vende il debito a un’agenzia di raccolta che cambia la data di cancellazione e riavvia l’orologio di sette anni. Tale attività è comune, ma illegale.

Lexington Law può far rimuovere gli addebiti vecchi o alterati, il che può dare al vostro punteggio di credito una spinta immediata. L’azienda può anche lavorare per rimuovere altre voci negative discutibili dal vostro file di credito, che possono risultare in un aumento del punteggio di credito tra i 15 e i 240 punti ciascuno:

- Pagamenti in ritardo (fino a 110 punti recuperati per ogni voce)

- Soluzioni del debito (fino a 125 punti per voce)

- Preclusioni (fino a 160 punti ciascuna)

- Fallimento (fino a 240 punti ciascuna)

- Collegamenti (fino a 110 punti ciascuno)

- Hard inquiries (fino a 15 punti ciascuno)

Avere una o più di queste voci rimosse dai vostri rapporti di credito può dare al vostro punteggio di credito una significativa, una spinta quasi immediata.

Quanto tempo impiega la Lexington Law?

Come per ogni questione legale, la Lexington Law non può promettere o garantire risultati in un certo lasso di tempo. L’azienda afferma, però, che il cliente medio usa i suoi servizi per sei mesi.

Statisticamente, i clienti dell’azienda sperimentano tipicamente risultati rapidi, con una media di 10,2 articoli, o il 24% dei loro rappresentanti negativi, rimossi entro quattro mesi.

Ma poiché Lexington Law può solo richiedere ai creditori di rimuovere gli articoli, l’azienda deve attenersi ai tempi che i creditori stabiliscono per la revisione del vostro caso. Questo potrebbe significare settimane o mesi di negoziazioni avanti e indietro.

Ma questo è ancora meno tempo di quello necessario per rimuovere le voci da soli.

La Lexington Law è una buona azienda di riparazione del credito?

C’è forza nei numeri, e Lexington Law è una delle più grandi – e di maggior successo – società di riparazione del credito negli Stati Uniti

Per più di 26 anni, Lexington Law ha lavorato per rimuovere milioni di voci negative sui rapporti di credito ogni anno. L’azienda rimane completamente trasparente durante tutto il processo di rimozione. Come cliente, avrai accesso a un portale online che mostra gli aggiornamenti e ti tiene informato sui progressi in tempo reale.

Se non sei soddisfatto in qualsiasi momento durante il processo, puoi cancellare il tuo servizio e non pagare più nulla oltre ai servizi che hai già usato.

Le testimonianze dei clienti mostrano anche una società che è dedicata ai suoi clienti. Lexington Law mantiene una valutazione di 8,8 su 10 dopo quasi 3.000 recensioni dei clienti su BestCompany.com.

“Lexington Law è a dir poco incredibile! Hanno fatto esattamente quello che ho chiesto e sono stati molto gentili con me per tutto il tempo senza fare domande. Avrei voluto sentire parlare di Lexington Law prima nella mia vita, ma sono felice di lavorare con loro ora. Grazie mille per il vostro tempo e il vostro sforzo, apprezzo veramente tutto quello che fate per me”. – Jonathon J., Best Company Reviewer

“Alcune persone dicono che non possono permettersi Lexington Law… Vorrei cambiare questo concetto e dire che non potete permettervi di non avere Lexington Law in squadra…” – Joshua A, Best Company Reviewer

La maggior parte delle recensioni sono di clienti che hanno assistito a notevoli miglioramenti nel loro punteggio di credito con un po’ di pazienza e perseveranza.

La riparazione del credito vale i soldi? Allo stesso tempo, non spendereste i vostri soldi duramente guadagnati per assumere un tuttofare se non avete niente da fargli fare.

Lo stesso vale per la riparazione del credito. Mentre la legge di Lexington ha una lunga e storica storia di rimozione delle voci negative dai rapporti di credito dei clienti, l’azienda può fare solo ciò che la legge le permette di fare. Questo significa che le voci legittime devono rimanere sul vostro rapporto di credito fino a quando non invecchiano naturalmente.

Ma i servizi valgono i soldi? Usiamo un esempio di prestito ipotecario per rispondere a questa domanda.

Il vostro punteggio di credito può alterare drasticamente i tassi di interesse che pagate su un mutuo di 30 anni. Un leggero spostamento di soli 25 punti nel vostro punteggio di credito può farvi risparmiare migliaia di dollari nel corso della vita di un prestito.

Studi hanno scoperto che i consumatori che hanno punteggi di credito tra 625 e 650 ricevono tipicamente tassi di interesse ipotecari del 4,5% o superiori. Al livello più alto, i consumatori che hanno punteggi superiori a 750 hanno ricevuto un tasso di interesse mediano del 3,62%.

Dato un campione di 250.000 dollari, mutuo di 30 anni, si pagherebbe circa 1.654,21 dollari al mese con un tasso di interesse del 4,5%. Il pagamento mensile medio con un tasso del 3,62% è di 1.526,92 dollari. Questo è un risparmio di 127,29 al mese, 1.527,48 dollari ogni anno, e 45.824,40 dollari per tutta la durata del prestito.

Quindi, la riparazione del credito vale i soldi? Sicuramente.

Potete anche tentare di rimuovere qualsiasi elemento negativo da soli. Anche se il processo è abbastanza rapido e secco, ci vuole tempo – e almeno una certa conoscenza del sistema con cui si sta interagendo.

Questo perché è necessario contestare ogni voce separatamente, con una disputa individuale per ciascuno dei tre principali uffici di segnalazione del credito. Quindi, se avete 15 voci da contestare, dovete presentare 45 reclami diversi.

Alternative a Lexington Law

Lexington Law non è l’unica azienda che aiuta a riparare i rapporti di credito dei consumatori. Molte aziende sono specializzate nell’aiutare i consumatori a rimuovere le voci negative che appesantiscono i loro file di credito.

Mentre Lexington Law ha un track record che la pone tra le migliori del settore, ecco alcune altre opzioni per aiutare il vostro processo di ricerca.

|

4.5 /5.0 Stelle

|

- – Consulenza gratuita: 1-855-200-2393

- – Aumento medio di 40 punti nel punteggio di credito Transunion durante i primi quattro mesi

- – Accesso gratuito al riepilogo del tuo rapporto di credito

- – Piano in tre fasi per controllare, contestare e modificare il tuo rapporto di credito

- – Strumenti online per aiutare i clienti a monitorare i risultati

- – Vedi sito ufficiale, termini, e dettagli ”

| Tasso d’interesse | |

| In attività dal | 1997 |

| Lunghezza del modulo | |

| Esempio di prestito |

Esempio rappresentativo

Esempio rappresentativo di prestito

|

| La recensione del nostro esperto | 4.5/5.0 (vedi recensione) |

CreditRepair.com aiuta i clienti dal 1997 e offre una consultazione gratuita e l’accesso senza costi al tuo rapporto di credito. L’azienda vanta un aumento medio di 40 punti nei punteggi di credito Transunion per i clienti durante i loro primi quattro mesi. CreditRepair.com usa un piano in tre fasi per controllare, sfidare e cambiare i rapporti di credito. I servizi partono da 99,95 dollari al mese.

|

4.5 /5.0 Stelle

|

- – Consultazione gratuita: 1-888-805-4944

- – In attività dal 1989, rating A+ BBB

- – Ritmo veloce: Sky Blue disputa 15 articoli al mese, segui i tuoi progressi 24/7

- – Garanzia di rimborso al 100% per 90 giorni

- – Basso costo di 79 dollari per iniziare, cancella o metti in pausa la tua iscrizione in qualsiasi momento

- – Vedi sito ufficiale, termini, e dettagli ”

| Tasso di interesse | |

| In attività dal | 1989 |

| Lunghezza del modulo | |

| Esempio di prestito |

Esempio rappresentativo

Esempio rappresentativo di prestito

|

| La recensione del nostro esperto | 4.5/5.0 (vedi recensione) |

Sky Blue Credit Repair offre una garanzia di rimborso di 90 giorni, che riduce il rischio quando si sceglie un servizio di riparazione del credito. L’azienda limita le sue controversie a 15 elementi ogni mese e i suoi servizi partono da un canone mensile di $79.

|

3.8 /5.0 Stelle

|

- – Valutazione gratuita del credito: 1-877-637-2673

- – Garanzia di rimborso di 90 giorni

- – Tre pacchetti tra cui scegliere – Credit Polish, Credit Remodel, Clean Slate

- – La pagina personale dell’account online fornisce aggiornamenti, analisi e report sui progressi

- – Clicca qui per il modulo di iscrizione, i termini e i dettagli.

- – Vedi sito ufficiale, termini, e dettagli ”

| Tasso d’interesse | |

| In attività dal | 2004 |

| Lunghezza del modulo | |

| Esempio di prestito |

Esempio rappresentativo

Esempio rappresentativo di prestito

|

| La recensione del nostro esperto | 3.8/5.0 (vedi recensione) |

Credit Saint è una società di riparazione del credito che si etichetta come una società di restauro del credito. Questo perché il suo team lavora per educare i clienti sul processo di riparazione e costruzione del credito con la speranza che ogni consumatore non ripeta mai i suoi precedenti errori. I servizi dell’azienda costano tra 79,99 dollari al mese e 119,99 dollari al mese. Ogni piano include anche una tassa iniziale di set-up che varia tra $99 e $195, a seconda del piano scelto.

Prendi il controllo dei tuoi rapporti e punteggi di credito

Tutti commettono errori. Il modo in cui questi errori hanno un impatto sulla vostra vita dipende dall’azione che intraprendete per correggere gli errori.

Mentre le agenzie di credito forniscono modi per i consumatori di contestare indipendentemente le voci sui loro rapporti di credito, il processo può richiedere molti mesi – e molte ore – per essere completato. Assumendo una società di riparazione del credito con esperienza, potete migliorare la vostra salute finanziaria pagando una tassa mensile che essenzialmente vi ripaga per molti anni a venire.

Quindi, invece di chiedere, “Quanto costa la legge Lexington?”

Advertiser Disclosure

BadCredit.org è una risorsa online gratuita che offre contenuti di valore e servizi di confronto agli utenti. Per mantenere questa risorsa gratuita al 100% per gli utenti, riceviamo un compenso pubblicitario dai prodotti finanziari elencati in questa pagina. Insieme a fattori chiave di revisione, questo compenso può influenzare come e dove i prodotti appaiono sulla pagina (incluso, per esempio, l’ordine in cui appaiono). BadCredit.org non include elenchi per tutti i prodotti finanziari.

La nostra politica di revisione editoriale

Il nostro sito si impegna a pubblicare contenuti indipendenti e accurati guidati da rigorose linee guida editoriali. Prima di essere pubblicati sul nostro sito, gli articoli e le recensioni sono sottoposti a un accurato processo di revisione da parte di un team di redattori indipendenti ed esperti in materia per garantire l’accuratezza, la tempestività e l’imparzialità del contenuto. Il nostro team editoriale è separato e indipendente dagli inserzionisti del nostro sito, e le opinioni che esprimono sul nostro sito sono le loro proprie. Per saperne di più sui membri del nostro team e sul loro background editoriale, visita la pagina About del nostro sito.