Aggiornato il 12 ottobre 2020: Ho paura di andare dal medico. Non perché ho paura degli aghi o della vista del sangue o delle cattive notizie, ma perché non so mai quanto costerà. Per alcune cose, evitare il medico non è un grosso problema – non c’è bisogno di vedere il medico ogni volta che si ha il raffreddore. Ma come può dirvi chiunque abbia provato ad auto-diagnosticarsi usando WebMD, può essere difficile fare la scelta tra “è sicuro evitare il dottore” e “hai davvero bisogno di vedere un dottore, oh mio Dio, cosa sta succedendo alla tua pelle”.

Tentare di scoprire quanto costerà la tua visita medica prima di andare può essere complicato. In questo articolo, cammineremo attraverso le due parti principali di questo calcolo: il tuo accordo di condivisione dei costi con la tua compagnia di assicurazione sanitaria e il costo effettivo del servizio. Anche se questo probabilmente sembra incredibilmente noioso, prometto che ci metterò almeno una GIF per far sì che valga il vostro tempo.

Ottieni notizie finanziarie & consigli direttamente nella tua casella di posta ogni settimana. Iscriviti alla newsletter di Easy Money qui.

Comprendere la vostra assicurazione sanitaria: edizione sulla condivisione dei costi

L’assicurazione sanitaria, come probabilmente sapete, non paga tutte le vostre spese sanitarie. Potete pensare all’assicurazione sanitaria come a un accordo di condivisione dei costi tra voi e l’assicuratore. Voi pagate un premio mensile, e in cambio, loro pagano una parte dei vostri costi di assistenza sanitaria.

Ci sono molteplici fattori che determinano esattamente come voi e la compagnia di assicurazione sanitaria dividerete i costi:

Deducibile

La franchigia è la quantità di denaro che dovete pagare di tasca vostra prima che la vostra compagnia di assicurazione sanitaria inizi a contribuire a qualcosa. (Qui c’è un rapido how-to sulla lettura delle fatture mediche.)

Per esempio, diciamo che state vedendo un dottore per la prima volta in un anno solare. A questo punto, non avete pagato nulla di tasca vostra per visitare un medico. La franchigia del tuo piano è di 500 dollari. La visita medica ti costa 350 dollari. Pagherai tutti i 350 dollari da solo perché non hai ancora raggiunto la franchigia, e ora devi pagare solo 150 dollari finché la tua assicurazione non interviene. La prossima volta che pagherete 350 dollari per vedere il dottore, 200 di questi saranno ammissibili per la condivisione dei costi con la vostra compagnia di assicurazione.

Non tutti i servizi sanitari sono soggetti a una franchigia. Molti assicuratori vi permettono di vedere un medico o di ottenere una prescrizione per un copayment fisso, indipendentemente dal fatto che abbiate o meno soddisfatto la vostra franchigia.

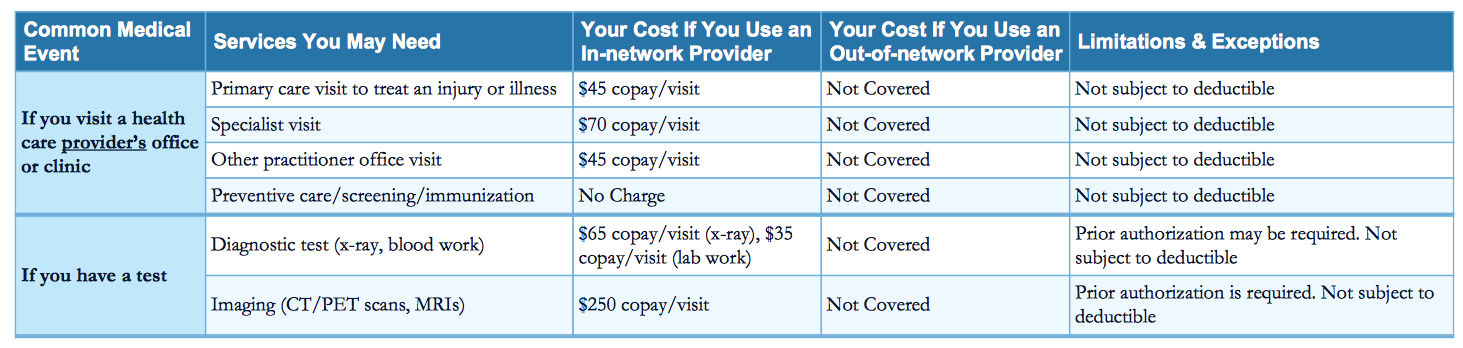

Di seguito, vedrete un esempio di copagamento fisso per una visita d’ufficio (e altri servizi), come illustrato nel documento Summary of Benefits and Coverage di una compagnia assicurativa. Il Riassunto dei benefici è il vostro documento di riferimento per capire i benefici della vostra assicurazione sanitaria, e dovrebbe essere facile da trovare usando Google.

Copayment

Un copayment è un costo fisso per un servizio sanitario.

Per esempio, diciamo che la tua compagnia di assicurazione sanitaria ha un copayment di 30 dollari per le visite mediche, indipendentemente dal fatto che tu abbia o meno soddisfatto la tua franchigia. Quando visitate il medico per la prima volta in un anno solare, pagherete 30 dollari per quella visita. Altri servizi che ricevete durante quella visita, tuttavia, possono essere soggetti a un diverso accordo di condivisione dei costi, o potreste dover pagare di tasca vostra se avete una franchigia.

Le compagnie di assicurazione sanitaria di solito usano una combinazione di copayments e coinsurance per dividere i costi con i consumatori.

Coassicurazione

La coassicurazione è una percentuale di un servizio sanitario che pagherete.Per esempio, diciamo che avete un piano di assicurazione sanitaria senza franchigia, ma con una coassicurazione del 20% per tutti i servizi. Quando si visita il medico per la prima volta in un anno solare, si pagherà il 20% del conto totale, non importa quali servizi si ricevono durante quella visita. (A meno che quel servizio non sia una cura preventiva gratuita, ma non preoccupiamocene ora).

Ovviamente, pagherete solo il 20% fino a quando non raggiungerete il vostro limite di spesa…

Limite di spesa

Il vostro piano avrà un limite massimo di spesa, un numero che rappresenta l’importo massimo di denaro che potete spendere prima che la vostra assicurazione sanitaria inizi a pagare il 100% del costo dei servizi coperti. Questo numero è diverso per ogni piano, ma c’è un massimo stabilito a livello federale che questo limite può essere: nel 2017, questo massimo è di 7.150 dollari per i piani individuali e 14.300 dollari per i piani familiari.

Trovare le specifiche del vostro piano

Quando avete acquistato il vostro piano di assicurazione sanitaria, probabilmente avete ricevuto una grande busta per posta. All’interno di questa busta c’era un mucchio di documenti e forse anche un libro che era pieno di informazioni sul vostro piano. Se siete come me, avete riciclato queste carte. Ma se sei intelligente, li hai tenuti in giro, in un cassetto o in uno schedario o infilati nel tuo armadio.

I dettagli specifici del tuo piano su franchigia, copayment, coinsurance, e limite out-of-pocket saranno in questi documenti. Potresti anche essere in grado di trovare il riassunto dei benefici e il documento di copertura, di cui abbiamo parlato sopra, online cercando su Google il nome del tuo piano. Tutti i piani devono avere questo documento. Potete trovare il nome del vostro piano sulla vostra tessera di assicurazione sanitaria, che dovrebbe essere nel vostro portafoglio.

Alcuni dettagli del vostro piano possono anche essere sulla vostra tessera di assicurazione sanitaria; per esempio, la mia tessera di assicurazione sanitaria mi dice il copayment per una visita in ufficio, una visita specialistica, una visita di assistenza urgente e una visita al pronto soccorso.

Potete anche chiamare la vostra compagnia di assicurazione sanitaria e chiedere loro questi dettagli, ma allora dovete parlare con qualcuno al telefono. Se siete curiosi di sapere come funziona l’assicurazione sanitaria in ogni stato, controllate la nostra guida stato per stato all’assicurazione sanitaria federale, o la nostra guida stato per stato a Medicaid.

Una volta che avete una comprensione dei dettagli del vostro piano, potete passare al secondo pezzo importante del calcolo del costo della vostra visita medica. Ma prima di questo, la tua GIF promessa…

Il costo del tuo servizio sanitario

Trovare il costo del servizio sanitario che vuoi ottenere può essere la parte più complicata di questa equazione. Ci sono alcune verità universali – i centri di assistenza urgente di solito costano meno di un pronto soccorso – ma altrimenti, i costi dell’assistenza sanitaria possono essere molto diversi.

Perché? Perché a volte non si sa esattamente di cosa si ha bisogno. Se stai leggendo questo articolo, probabilmente non sei un medico, e poiché non sei un medico, non hai idea di quali servizi ti serviranno prima di entrare.

Certo, potresti avere un’idea: se ti rompi un braccio, sai che probabilmente avrai bisogno di una radiografia e di qualcuno che ti metta un gesso intorno al braccio. Ma se vai in ufficio pensando di avere l’influenza, e in realtà hai una malattia più seria, come la meningite o la tubercolosi, sai di quali servizi avrai bisogno?

Una parte fondamentale della stima del tuo costo è assicurarsi che stai vedendo un fornitore in-network. “In-network” significa che il vostro fornitore di assicurazione sanitaria ha negoziato un prezzo più basso per i suoi servizi che se non aveste l’assicurazione. Se avete una HMO, i fornitori out-of-network non sono coperti affatto, e se avete un PPO, costeranno significativamente di più dei fornitori in-network.

Devi anche controllare che tutte le persone coinvolte nella tua assistenza sanitaria siano in-network. Per esempio, il tuo medico in-network potrebbe inviare i tuoi risultati ad un laboratorio out-of-network, lasciandoti la fattura completa dal laboratorio. Assicurati che il tuo medico lavori con laboratori in-network; chiama tu stesso il laboratorio se ne hai bisogno.

Se sai di quale servizio hai bisogno, o hai un’idea di quale servizio potresti aver bisogno, guardati intorno per il miglior prezzo. La stessa procedura può costare importi selvaggiamente diversi tra due diversi fornitori, anche se sono nella stessa città, quartiere o anche nello stesso isolato.

Se hai un medico abituale, puoi provare a contattare il suo ufficio per una stima dei costi prima di andare in ufficio. Idealmente, l’ufficio del tuo medico è il più trasparente possibile, ma potresti avere difficoltà a ottenere una risposta solida da loro. Uno dei motivi è che i medici applicano tariffe diverse per la stessa procedura a seconda del piano assicurativo che avete. Queste sono chiamate tariffe negoziate, e di solito sono più basse di quelle che pagheresti se non fossi assicurato. Sentitevi liberi di chiamare altri medici nella vostra zona per vedere se qualcuno di loro vi dà un numero reale con cui lavorare. Ecco un’introduzione alle tariffe negoziate.

Puoi anche chiamare la tua compagnia di assicurazione sanitaria per vedere se hanno tariffe in archivio per servizi specifici. Se sapete esattamente di quali servizi avete bisogno, questa potrebbe essere la vostra migliore opzione. La vostra compagnia di assicurazione potrebbe avere uno strumento di ricerca che vi mostra i fornitori nella vostra zona e il costo dei servizi in quei luoghi. Controlla il portale online del tuo assicuratore.

Potresti non ottenere una solida stima dei costi. Se non lo fai, puoi provare ad andare nell’ufficio del medico e chiedere che non eseguano alcun servizio che ti costerebbe denaro (al di fuori del costo della visita) senza il tuo consenso. Questa può essere una strategia rischiosa – se non seguono i vostri desideri, vi ritroverete con una fattura per un servizio che non vi siete nemmeno resi conto di costare soldi.

Se potete ottenere una solida stima dei costi, tirate fuori la calcolatrice. Lavorando a ritroso dalla stima, dovreste essere in grado di usare le informazioni raccolte sul vostro piano assicurativo per capire quale sarà la vostra divisione dei costi con l’assicuratore.

Per esempio, diciamo che hai bisogno di un test dell’udito. Secondo Amino, un test dell’udito nella zona di New York per gli iscritti alla UnitedHealthcare costa circa 136 dollari. Diciamo che il tuo piano ha una franchigia di $0, un copayment di $30 per le visite mediche e una coinsurance del 30% per ogni altro servizio. Finirete per pagare circa 71 dollari di tasca vostra per il test dell’udito: 30 dollari per la visita e 40,80 dollari per il test dell’udito.

Questo è un calcolo semplice, tuttavia, che potrebbe non tenere conto di tutta la complessità del vostro piano. Alla fine della giornata, non saprai esattamente quanto dovrai finché non riceverai la tua fattura. Fare questo calcolo in anticipo, tuttavia, può aiutarti a prepararti per i costi out-of-pocket associati all’utilizzo dell’assistenza sanitaria.

Gestire i costi sanitari out-of-pocket

Ci sono alcune strategie per gestire i costi sanitari out-of-pocket.

Una delle migliori è un conto di risparmio sanitario o un conto di spesa flessibile. Entrambi questi tipi speciali di conti di risparmio aiutano le persone a mettere da parte i soldi per le spese sanitarie out-of-pocket. Il vantaggio principale, tuttavia, è che il denaro messo in un FSA o HSA è esente da tasse, il che può farvi risparmiare centinaia di dollari ogni anno. Ecco come aprire un HSA.

Puoi anche provare la telemedicina, che è una parola di fantasia per parlare con un medico al telefono o attraverso un’applicazione. La telemedicina è di solito molto più economica che vedere un medico in un ufficio, e può aiutarvi a decidere se avete solo un caso di raffreddore o se avete bisogno di visitare l’ospedale più vicino ora.

Il tuo medico potrebbe anche avere dei coupon disponibili per sconti profondi su servizi di laboratorio, prescrizioni e altri costi periferici. Coupon e altri sconti possono aiutarti a risparmiare oltre il 50% sul costo dei servizi. Chiedi al tuo medico quali sconti sono disponibili.

Se vi accorgete che non state usando la vostra assicurazione sanitaria perché pensate che visitare il medico sia troppo costoso, potrebbe avere senso trovare un nuovo piano durante l’iscrizione aperta che abbia una diversa franchigia, copayment, coinsurance, o limite out-of-pocket. Controllate il nostro strumento di comparazione dell’assicurazione sanitaria per trovare un piano che corrisponda meglio alle vostre esigenze.

Si può dire che siamo in una recessione. Il nostro ebook, “50 mosse di denaro da fare durante una recessione”, può aiutarvi a superare la tempesta. Iscriviti qui per avere la tua copia gratuita.