Actualizado el 12 de octubre de 2020: Tengo miedo de ir al médico. No porque me den miedo las agujas o la visión de la sangre o las malas noticias, sino porque nunca sé cuánto me va a costar. Para algunas cosas, evitar el médico no es un gran problema: no es necesario ir al médico cada vez que se tiene un resfriado. Pero como cualquiera que haya tratado de auto-diagnosticarse usando WebMD puede decirle, puede ser difícil hacer la llamada entre «seguro para evitar el doc» y «usted realmente necesita ver a un médico oh mi dios lo que está pasando a su piel.»

Intentar averiguar cuánto va a costar tu visita al médico antes de ir puede ser complicado. En este artículo, vamos a recorrer las dos partes principales de este cálculo: su acuerdo de costo compartido con su compañía de seguros de salud y el costo real del servicio. Aunque probablemente suene increíblemente aburrido, le prometo que lanzaré al menos un GIF para que valga la pena su tiempo.

Obtenga noticias financieras & consejos enviados directamente a su bandeja de entrada cada semana. Apúntate al boletín de Dinero Fácil aquí.

Entendiendo su seguro de salud: edición de costos compartidos

El seguro de salud, como probablemente sabe, no paga todos sus costos de atención médica. Puede pensar en el seguro médico como un acuerdo de reparto de costes entre usted y la aseguradora. Usted paga una prima mensual, y a cambio, ellos pagan una parte de sus gastos de atención médica.

Hay múltiples factores que determinan exactamente cómo usted y la compañía de seguros de salud dividirán los costos:

Deducible

El deducible es la cantidad de dinero que necesita pagar de su bolsillo antes de que su compañía de seguros de salud comience a contribuir con algo. (Aquí hay un rápido cómo leer las facturas médicas.)

Por ejemplo, digamos que usted está viendo a un médico por primera vez en un año calendario. A partir de este momento, usted no ha pagado nada de su bolsillo para visitar a un médico. El deducible de su plan es de 500 dólares. La visita al médico le cuesta 350 $. Pagarás esos 350 dólares por tu cuenta porque aún no has alcanzado el deducible, y ahora sólo tienes que pagar 150 dólares hasta que tu seguro entre en acción. La próxima vez que pague 350 dólares para ver al médico, 200 de ellos serán elegibles para el costo compartido con su compañía de seguros.

No todos los servicios sanitarios están sujetos a una franquicia. Muchas aseguradoras le permiten ver a un médico u obtener una receta por un copago fijo, independientemente de si ha cumplido o no con su deducible.

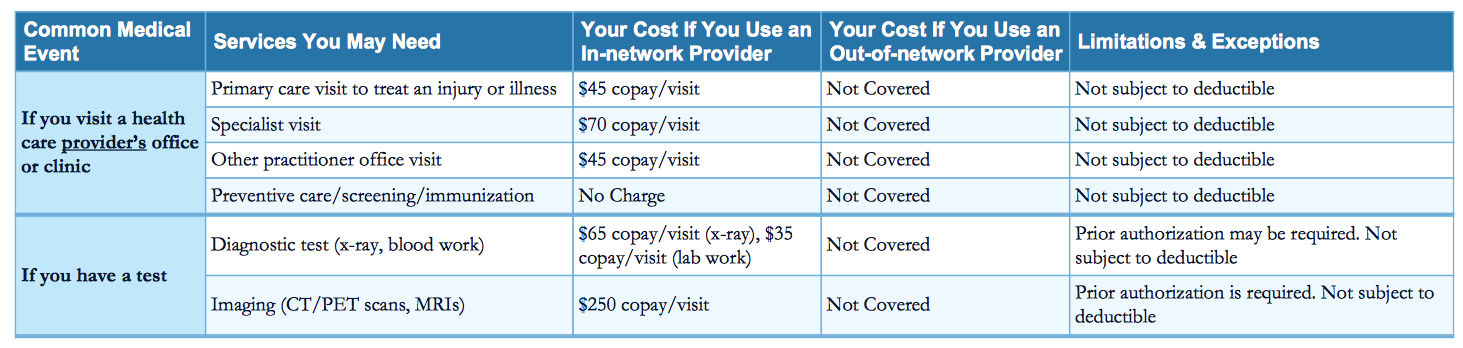

A continuación, verá un ejemplo de copago fijo para una visita al consultorio (y otros servicios), como se ilustra en el documento de Resumen de Beneficios y Cobertura de una compañía de seguros. El Resumen de Beneficios es su documento de referencia para entender los beneficios de su seguro de salud, y debería ser fácil de encontrar usando Google.

Copago

Un copago es un coste fijo por un servicio de atención sanitaria.

Por ejemplo, digamos que su compañía de seguros de salud tiene un copago de 30 dólares para las visitas al médico, independientemente de si ha cumplido o no con su deducible. Cuando visite al médico por primera vez en un año natural, pagará 30 dólares por esa visita. Otros servicios que reciba durante esa visita, sin embargo, pueden estar sujetos a un acuerdo de coste compartido diferente, o puede que tenga que pagar de su bolsillo si tiene una franquicia.

Las compañías de seguros médicos suelen utilizar una combinación de copagos y coseguros para repartir los costes con los consumidores.

Coseguro

El coseguro es un porcentaje de un servicio sanitario que usted pagará.Por ejemplo, digamos que usted tiene un plan de seguro médico sin deducible, pero en cambio tiene un coseguro del 20% para todos los servicios. Cuando visite al médico por primera vez en un año natural, pagará el 20% de la factura total, independientemente de los servicios que reciba durante esa visita. (A menos que ese servicio sea atención preventiva gratuita, pero no nos preocupemos por eso ahora).

Por supuesto, sólo pagará el 20% hasta que llegue a su límite de desembolso…

Límite de desembolso

Su plan tendrá un límite máximo de desembolso, un número que representa la mayor cantidad de dinero que puede gastar de su bolsillo antes de que su seguro médico comience a pagar el 100% del coste de los servicios cubiertos. Este número es diferente para cada plan, pero hay un máximo establecido por el gobierno federal que puede ser este límite: en 2017, ese máximo es de 7.150 dólares para los planes individuales y 14.300 dólares para los planes familiares.

Encontrando los detalles de su plan

Cuando compró su plan de seguro de salud, probablemente recibió un gran sobre en el correo. Dentro de este sobre había un montón de papeleo y tal vez incluso un libro que estaba lleno de información sobre su plan. Si eres como yo, reciclaste este papeleo. Pero si eres inteligente, guardaste esto por ahí, en un cajón o archivador o metido en tu armario.

Los detalles específicos de su plan sobre el deducible, el copago, el coseguro y el límite de gastos de bolsillo estarán en esta documentación. También puede encontrar el documento de Resumen de Beneficios y Cobertura, del que hablamos anteriormente, en línea buscando en Google el nombre de su plan. Todos los planes están obligados a tener este documento. Puede encontrar el nombre de su plan en su tarjeta de seguro médico, que con suerte debería estar en su cartera.

Algunos de los detalles de su plan pueden incluso estar en su tarjeta de seguro de salud; por ejemplo, mi tarjeta de seguro de salud me dice el copago para una visita al consultorio, una visita al especialista, una visita de atención urgente y una visita a urgencias.

También puede llamar a su compañía de seguros médicos y pedirles estos detalles, pero entonces tendrá que hablar con alguien por teléfono. Si tiene curiosidad por saber cómo funciona el seguro de salud en cada estado, consulte nuestra guía estado por estado del seguro de salud federal, o nuestra guía estado por estado de Medicaid.

Una vez que tenga una comprensión de los detalles de su plan , puede pasar a la segunda pieza importante de calcular el costo de su visita al médico. Pero antes de eso, su prometido GIF…

El coste de tu servicio de salud

Averiguar el coste del servicio de salud que buscas puede ser la parte más complicada de esta ecuación. Hay ciertas verdades universales – los centros de atención urgente normalmente costarán menos que una sala de emergencias – pero por lo demás, los costos de atención médica pueden estar por todo el mapa.

¿Por qué? Porque a veces, usted no sabe exactamente lo que necesita. Si estás leyendo este artículo, probablemente no seas médico, y como no eres médico, no tienes ni idea de los servicios que vas a necesitar antes de ir.

Claro que puedes tener una idea: si te rompes el brazo, sabes que probablemente necesitarás una radiografía y que alguien te ponga una escayola alrededor del brazo. Pero si va a la consulta pensando que tiene una gripe y en realidad tiene una enfermedad más grave, como meningitis o tuberculosis, ¿sabe qué servicios va a necesitar?

Una parte clave de la estimación de su coste es asegurarse de que está viendo a un proveedor de la red. «Dentro de la red» significa que su proveedor de seguro médico ha negociado un precio más bajo por sus servicios que si no tuviera seguro. Si tiene una HMO, los proveedores fuera de la red no están cubiertos en absoluto, y si tiene una PPO, costarán significativamente más que los proveedores dentro de la red.

También tiene que comprobar que todos los que participan en su atención médica están dentro de la red. Por ejemplo, su médico de la red puede enviar sus resultados a un laboratorio fuera de la red, dejándole a usted la factura completa del laboratorio. Asegúrese de que su médico trabaja con laboratorios de la red; llame usted mismo al laboratorio si lo necesita.

Si sabe qué servicio necesita, o tiene una idea de qué servicio puede necesitar, busque el mejor precio. El mismo procedimiento puede costar cantidades salvajemente diferentes entre dos proveedores diferentes, incluso si están en la misma ciudad, barrio o incluso en la misma manzana.

Si tiene un médico habitual, puede intentar ponerse en contacto con su oficina para obtener una estimación del coste antes de ir a la consulta. Lo ideal es que el consultorio de su médico sea lo más transparente posible, pero es posible que le resulte difícil obtener una respuesta sólida de su parte. Uno de los motivos es que los médicos cobran tarifas diferentes por el mismo procedimiento dependiendo del plan de seguro que tenga. Estas tarifas se denominan tarifas negociadas y suelen ser más bajas que las que pagarías si no tuvieras seguro. No dudes en llamar a otros médicos de tu zona para ver si alguno te da una cifra real con la que trabajar. Aquí hay un manual sobre las tarifas negociadas.

También puede llamar a su compañía de seguros de salud para ver si tienen tarifas archivadas para servicios específicos. Si sabe exactamente qué servicios necesita, esta puede ser su mejor opción. Su compañía de seguros puede tener una herramienta de búsqueda que le muestre los proveedores en su área y lo que cuestan los servicios en esos lugares. Consulte el portal de miembros online de su aseguradora.

Es posible que no obtenga una estimación de costes sólida. Si no lo consigue, puede intentar ir a la consulta del médico y solicitar que no realicen ningún servicio que le cueste dinero (fuera del coste de la visita) sin su consentimiento. Esta puede ser una estrategia arriesgada: si no siguen sus deseos, se encontrará con una factura por un servicio que ni siquiera sabía que le costaba dinero.

Si puede obtener una estimación de costes sólida, saque su calculadora. Trabajando hacia atrás desde la estimación, debería ser capaz de utilizar la información recopilada sobre su plan de seguro para calcular cuál será su división de costes con la aseguradora.

Por ejemplo, digamos que necesita una prueba de audición. Según Amino, una prueba de audición en el área de Nueva York para los afiliados a UnitedHealthcare cuesta alrededor de 136 dólares. Digamos que su plan tiene un deducible de $0, un copago de $30 para las visitas al médico y un coseguro del 30% para todos los demás servicios. Acabará pagando unos 71 dólares de su bolsillo por la prueba de audición: 30 dólares por la visita y 40,80 dólares por la prueba de audición.

Este es un cálculo simple, sin embargo, que puede no tener en cuenta toda la complejidad de su plan. A fin de cuentas, no sabrá exactamente lo que deberá hasta que reciba la factura. Sin embargo, hacer este cálculo por adelantado puede ayudarle a prepararse para los gastos de bolsillo asociados a la utilización de la atención sanitaria.

Cómo hacer frente a los gastos sanitarios de bolsillo

Hay algunas estrategias para hacer frente a los gastos sanitarios de bolsillo.

Una de las mejores es una cuenta de ahorros de salud o una cuenta de gastos flexibles. Estos dos tipos especiales de cuentas de ahorro ayudan a las personas a ahorrar dinero para los gastos sanitarios de su bolsillo. El principal beneficio, sin embargo, es que el dinero depositado en una FSA o HSA está libre de impuestos, lo que puede ahorrarle cientos de dólares cada año. Aquí se explica cómo abrir una HSA.

También puede probar la telemedicina, que es una palabra elegante para hablar con un médico por teléfono o a través de una aplicación. La telemedicina suele ser mucho más barata que ver a un médico en una consulta, y puede ayudarle a decidir si solo tiene un caso de resfriado o si necesita visitar el hospital más cercano ahora.

Su médico también puede tener cupones disponibles para obtener grandes descuentos en servicios de laboratorio, recetas y otros costes periféricos. Los cupones y otros descuentos pueden ayudarle a ahorrar más del 50% en el coste de los servicios. Pregunte a su médico qué descuentos hay disponibles.

Si descubre que no está utilizando su seguro de salud porque cree que visitar al médico es demasiado caro, puede tener sentido encontrar un nuevo plan durante la inscripción abierta que tenga un deducible, copago, coseguro o límite de desembolso diferente. Consulte nuestra herramienta de comparación de seguros médicos para encontrar un plan que se adapte mejor a sus necesidades.

Es seguro decir que estamos en recesión. Nuestro ebook, «50 Money Moves to Make During a Recession», puede ayudarle a capear el temporal. Regístrese aquí para obtener su copia gratuita.